Файл: Индустрия спорта в России: современное состояние и перспективы развития (Анализ тенденций развития спорта в России и мировой индустрии).pdf

Добавлен: 12.03.2024

Просмотров: 57

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты развития спорта в России

1.1 Становление спортивного менеджмента как социального института в условиях современного общества

1.2. Инновационные технологии в современном спорте

Глава 2. Анализ тенденций развития спорта в России и мировой индустрии

2.1. Анализ индустрии спорта в России в сравнении с мировой индустрией спорта

Глава 2. Анализ тенденций развития спорта в России и мировой индустрии

2.1. Анализ индустрии спорта в России в сравнении с мировой индустрией спорта

Проанализируем различные аспекты индустрии спорта РФ в сравнении с аналогичной индустрией за рубежом

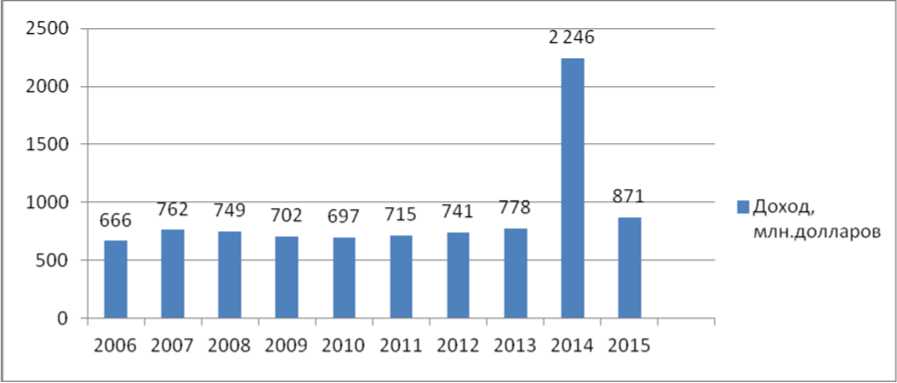

Несмотря на текущую нестабильную ситуацию в экономической сфере, услуги физической культуры и спорта остаются постоянно развивающейся индустрией, как в России, так и по всему миру. По данным Pricewaterhouse Coopers LLP (PWC) и Wilkofsky Gruen Associates в 2010 году мировой доход рассматриваемых услуг составил 121,391 млн. долларов и в последующие пять лет наблюдался стабильный рост на 3,7% вплоть до 145,341 млн. долларов в 2015 году. Ежегодно в России с начала 2000-х наблюдается стабильный рост вложений в спорт более чем на 53%.

Безусловно, стоит отметить доход в 2014 г., богатом на спортивные события, который составлял на рынке спорта России приблизительно 2,246 млн. долларов.

Рисунок 3- Динамика показателей общего дохода российского спортивного рынка в период 2006-2015 гг.

В целом с 2010 года в нашей стране наблюдается стабильный рост увеличения доходов от предоставления услуг индустрии спорта на 10 %[13].

Стоит отметить, что индустрия спорта далеко не ограничивается сугубо проведением спортивных мероприятий и функционированием спортивных школ. Помимо этих неизменных сфер деятельности к ней относятся: продажа билетов на соревнования, спонсорство, рынок спортивной одежды, инвентаря и других различных спорттоваров, инновационные технологий в сфере информационных услуг, направленных на их применение в спорте (к примеру, мобильные приложения для бега), тотализатор (ставки на выигрыш), спортивные агентства, получение прав на трансляцию соревнований и использование рекламы, а также государственные заказы в области физической культуры и спорта. Внутри каждой сферы присутствуют свои игроки и правила, однако, как правило, развитие одной следует из другой.

Например, в настоящее время IT-компании многих зарубежных стран уверены в возникшем спросе их продукции на Российском рынке. В России наблюдается большой спрос на специальные часы и другие электронные устройства, в которые встроены регистраторы, фиксирующие физиологические показания (ЧСС, давление и т.д.) человека при выполнении любой физической нагрузки (ходьба, бег, выполнение любых физических упражнений и др.).

Такая тенденция в данной сфере услуг наблюдается не только в России, но и по всему миру, т.к. продукция IT-компаний востребована не только людьми, занимающимися физической культурой и спортом, но и в медицине, в военной индустрии и др.

Вообще, в индустрии услуг физической культуры и спорта отчетливо прослеживаются несколько трендов, показывающие регулярную доходность. Например, в настоящее время хорошо видно, что индустрия развлечений тесно взаимодействует с индустрией услуг физической культуры и спорта. Именно желание развлекаться побуждает потребителя купить билет на какое-либо спортивно-зрелищное мероприятие, а организатор такого мероприятия должен заплатить за рекламу и трансляцию этой рекламы, например, телевизионным каналам, чтобы проинформировать и завлечь потребителя. В результате образуется следственная цепочка: Потребитель - Организатор (продавец) услуги - Рекламные агентства, а доходность от этой цепочки идет, в том числе и государству. Таким образом, чем больше задействовано в индустрии услуг физической культуры и спорта различных вышеперечисленных сфер деятельности, тем больше прибыль в индустрии спорта вообще, и государства в частности. К примеру, для того чтобы привлечь больше зрителей на спортивно-зрелищное мероприятие, организаторы часто приглашают выступить на открытие или закрытие спортивных турниров или матчей, известные музыкальные группы, или артистов для исполнения национального гимна или просто развлекательного номера. Так, в 2014 году для раскручивания спортивной телевизионной программы Super Bowl, которая стала самой просматриваемой программой с 111 млн. зрителей на торжественное открытие и закрытие Чемпионата мира по футболу в Бразилии пригласили выступить певицу Шакиру, Карлоса Брауна и др., для привлечения колоссального количества людей не только на стадионы, но и к медиамероприятиям (трендам). В России медиатренд также очень быстро развивается и подкреплён уже проведенными мероприятиями - студенческой Универсиадой в Казани в 2013 году, Олимпийскими играми в Сочи в 2014, а также Формулой 1, проводимой на уже существующих спортивных объектах в Сочи.

Согласно исследованию PWC, в мировой практике поступление доходов от проведения спортивных мероприятий составляют приблизительно 32, 6% дохода всей индустрии спорта. А именно: 40% в Северной Америке, 42% в EMEA, 14% приходится на Тихоокеанские страны, 4% - Латинской Америке. С 2010 по 2016 год общий рост доходов с посещения зрителями спортивных мероприятий возрос с 39,043 млн. долларов до 44,746 млн. долларов, что составило 2,5 %. Однако среди других рассматриваемых трендов спортивной индустрии, как отмечают специалисты PWC это все же самый маленький прирост, если сравнивать его между всеми странами мира. Специалисты: социологи и экономисты считают, что одной из главных причин низкой доходности является высокая цена на билет, строгая зависимость спроса от развлекательного момента, а также проведение соревнований в странах, где определенный вид спорта неинтересен населению. Например, несмотря на популярность Лайонеля Месси в Индии, стадион, рассчитанный на 120000 посадочных мест был заполнен только на 2/3 на Чемпионате мира по крикету, пусть это и отличный результат для страны, где доминирует данный вид спорта доходность от данного мероприятия не высока.

Рассмотрим другие сферы деятельности в спортивной индустрии, например спонсорство. Инновационное спонсорство занимает вторую строчку среди основных источников дохода в спорте - 28,8%. Рост доходов с 2011 по 2016 гг. составил 5,3% (c 35,132 млн. долларов до 45,281 млн.долларов). Доля доходов по регионам практически повторяет предыдущий пункт: по 34% в Северной Америке и EMEA, 28% в Азии, 4% - Латинская Америка, в Азии - 43,2% от всех компонентов. Если не принимать во внимание глобальные мероприятия, инновационное спонсорство занимает второе место по скорости прибыли, опережаемое только правами на медиа и рекламу. Например, в Англии, один из последних примеров инновационного спонсорства включает в себя решение футбольного клуба Tottenham Hotspurs подписать договор с различными производителями маек для всех проводимых соревнований в стране. Так компания Investec спонсировала все домашние и европейские матчи, а компания Autonomy матчи Премьер Лиги[14]. Многие ученые считают, что спонсорство будет лишь закреплять свои позиции как источник дохода в спортивной индустрии. Так, в странах БРИКС спонсорство уже является самым объемным компонентом на рынке спортивной индустрии. В Китае спонсирование индустрии спорта приносит 48% прибыли от общего дохода отрасли физической культуры и спорта. Удивительно то, что мотивацией к спонсированию больше не является наглядная реклама и знакомство новых потенциальных клиентов с брендом, это уже по большей части обслуживание существующих спортивных брендов, обеспечение их внутренней удовлетворенности и доверия к продукции, сохранение и улучшения их имиджа. Так сеть фастфуда МакДональдс, который спонсирует Олимпийские игры с 1976 года и FIFA с 1994 год, подписала контракт с олимпийской чемпионкой Даррой Торрес, которая представляла их кампанию на Олимпийских играх в 2012 году в Лондоне и пропагандировала занятия спортом, а также сбалансированное питание. В России, к примеру, спонсорство Сбербанка Олимпийских игр в 2014 году было вызвано желанием развиваться и улучшать свой международный имидж.

Необходимо отметить, что в секторе спонсорства также особенно заметны телекоммуникационные компании. Например, генеральные партнеры Олимпиады в Сочи 2014, российские компании «МегаФон», вклад которого оценивается в 130 млн. долларов и «Ростелеком», заняли первое место в мире по общему числу спонсорских контрактов. Другие известные спонсоры зимней олимпиады в Сочи - Газпром и Bosco вложили в Олимпийские игры около 3 млрд. рублей[15].

Таким образом, мы видим, что российская экономика настроена на развитие рынка услуг физической культуры и спорта, а, следовательно, уделяет особое внимание данному сектору и поэтому политика государства направлена на поддержку спонсоров и привлечение больших средств. Однако многие ученые также констатируют, что в целом Россия отстает в данном секторе от ведущих стран мира из-за отсутствия квалифицированных специалистов и достоверной информации о спонсорстве. Многие спонсоры предпочитают скрывать свое участие, т.к. опасаются нерегламентированных последствий. В России крупные спортивные клубы не ставят целью привлечение спонсоров, а полагаются на конкретного «покровителя», или ждут финансирования от региональной или федеральной власти.

Следует отметить не маловажный факт, что в нашей стране сейчас введен запрет на рекламу и продажу алкогольных напитков на соревнованиях, а, как известно, в западных странах без спонсорства пивоваренных компаний не остается ни одно спортивное мероприятие, а это очень значительные денежные средства. Однако основной проблемой данного тренда в Европе и Америке является очень жесткая конкуренция множества фирменных брендов, которая имеет глобализированный масштаб.

Третье место по доходности в спортивной индустрии представляет собой получение: «права на медиа», «права на трансляцию», а также различное использование социальных сетей, которое в общемировой индустрии занимает - 24,1%.

A.T. Kearney отмечает рост этого тренда в мировой спортивной индустрии с 2011 по 2015 год до 3,8%. Ожидаемая же скорость роста 6,6% , что является самым большим показателем, если учитывать только текущие спортивные мероприятия. Данный факт также, как и в случае со спонсорством, связан с сезонностью многих соревнований (чемпионатов мира, кубков). Ряд авторов считают, что основным двигателем данного тренда является развитие информационных технологий[16].

В настоящее время в интернете и телевидении появилась возможность трансляции различных спортивных мероприятий в формате 3D на больших экранах. Так, Япония уже планирует транслировать 3D голограммы на кубке FIFA 2022 года на все мировые футбольные стадионы. Такое интенсивное развитие интернет индустрии ставит под вопрос массовую посещаемость болельщиками стадионов, т.к. вскоре, это вполне вероятно, станет возможным просмотр всех мероприятий в домашних условиях с таким же качеством изображения. К примеру, в 2015 г. трансляция Индийского кубка по крикету на YouTube привлекло 20 миллионов уникальных просмотров, что составляет 69% всей аудитории сети в Индии. Поэтому, кроме технологического развития техноиндустрии, также активно развиваются и социальные сети. Интересно, что такой “мультиплатформенный” подход ничуть не вытеснил телевидение, а скорее лишь дополнил его. Многие ТВ-компании инвестируют в онлайн трансляции и социальные сети, таким образом, соединяя эти подходы. Например, создаются чаты, где пользователи имеют возможность обсуждать происходящее на телеэкране в реальном времени. По данным ITV, представленным в 2010 к кубку FIFA, количество зрителей увеличилось до двух миллионов за четыре недели, после внедрения дополнительных функций, таких как чат со знаменитостями.

К сожалению, в России доходы от телевидения минимальны прежде всего потому, что отсутствует конкуренция, которая в случае с западом может принести клубам до 50% дохода только с продаж прав на телетрансляции. Например, максимальное количество зрителей среди спортивных трансляций в январе-феврале 2016 года собрал Кубок мира по биатлону - 6,6 млн. россиян, это целых 5% жителей всей страны старше 10 лет. А развлекательные шоу и кинофильмы собирают около 20 млн. зрителей. Данная тенденция объясняется несколькими факторами. Во-первых, в России еще отсутствует массовый интерес населения к спортивным мероприятиям, во-вторых, отсутствуют популярные спортивные телеканалы (изначально спортивные мероприятия транслировались по платному НТВ-плюс, а появление в 2016 году телеканала Матч ТВ лишь не намного увеличили показатели России-2), в-третьих, отсутствует интерес у руководителей телепроектов в отрасли услуг физической культуры и спорта[17].

Если рассматривать эту проблему в глобальном масштабе, как и в любой сфере, которая связана с цифровым контентом, термин «онлайн» здесь у многих людей является практически синонимом слова «бесплатно». К примеру, потребитель уже сейчас решил, что прослушивание музыки не просто бесплатно, а должно быть таковым. На данный момент позиция держателей прав довольно сильная - по данным исследователей, люди готовы платить за дополнительную информацию. Однако, все же существует риск из-за сложности контроля. Так в 2011 году в Великобритании суд, принявший сторону владелицы паба признал, что не может предотвратить покупку услуг более дешевых спутниковых телекомпаний. Кроме того, не существует единого мнения, легальна ли подобная трансляция матчей в пабах.

И наконец, самым маленьким по доходности в спортивной индустрии является Рынок спортивных товаров, всего 14,5%. По оценкам A.T. Kearney рост в 2,6 % также не конкурирует с трендами, приведенными выше: с 17,570 млн. долларов в 2011 году до 20,067 млн. долларов в 2015 году. В этом тренде Северная Америка - безусловный лидер (71%), если рассматривать доходность по регионам[18].

Общеизвестно, что состояние экономики той или иной страны оказывает огромное влияние на рынок спортивных товаров, поэтому в последние годы во время кризиса можно было наблюдать спад в продажах спортивных товаров. Рынок спортивных товаров включает в себя как торговлю онлайн, так и непосредственную покупку в специализированных магазинах. Причем в последнее время первому способу отдается явное предпочтение.