Файл: Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен (Кредитная система: сущностный, институциональный и функциональный аспекты).pdf

Добавлен: 13.03.2024

Просмотров: 56

Скачиваний: 0

СОДЕРЖАНИЕ

1. Сущность кредита и основные принципы кредитования

1.1 Сущность кредита. Основные принципы кредитования

1.2 Формы и виды кредита

2.1 Кредитная система: сущностный, институциональный и функциональный аспекты

2.2 Роль кредита в рыночных отношениях

В России формирование кредитной системы означает разработку и реализацию концепции улучшения кредитных отношений как фактора стабилизации экономики.

Развитие кредита и кредитных отношений в действительности нашло отражение в развитии теории кредита. Кредитные отношения и их теоретические аспекты стали частью экономической теории, на базе которой развивалась наука о кредите.

Многие отечественные и зарубежные ученые на протяжении долгого периода времени изучали кредит и кредитные отношения. Исходной базой исследования нашей курсовой работы западных экономистов (Д. Риккардо, А. Смит, Дж. Гэлбрейт, Дж. Кейнс, И. Шумпетер, М. Фридмен, В. Лексиси, Л. Лернери др.), которые разработали основные теории кредита, определили его сущность, понятие, роль и формы.

Российские ученые (З.С. Каценелбаум, Э.Я. Брегель, М.М. Ямпольский, В.Д. Конник, З.В. Атлас, И.А. Трахтенберг, П.А. Пессель, И.В. Левчук и др.), исследовали кредитные отношения в современной экономике с позиции системного подхода, раскрыли сущность кредита, его структуру, принципы и другие вопросы институционального формирования кредитной системы.

Организация денежно-кредитной политики, кредитных отношений в современной экономике, исследуются российскими учеными (О.И. Лаврушин, О.С. Булко, В.И. Рыбин, Е.Ф. Жуков, Г.А. Шварц, Ю.Е. Шенгер, М.Н и В.М. Усоскины и др.). [11]

Следует отметить, что в учебной и научной литературе определение сущности кредита, как экономической категории по-прежнему является дискуссионным В работах современных авторов встречаются различные трактовки сущности кредита.

По мнению В. И. Ильчика кредит – это важнейший источник финансирования процесса воспроизводства

Несколько по - иному сущность кредита раскрывает Г. Н. Белоглазова.

В ее трактовке кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности, которую нельзя отменить волею одного из субъектов кредитной сделки.

О.И. Лаврушин дает следующее определение: кредит – это передача кредитором ссуженной стоимости заемщику для использования на началах возвратности, в интересах общественных потребностей

В финансово-кредитном энциклопедическом словаре под редакцией А.Г. Грязновой кредит понимается как экономическая сделка, при которой один партнер предоставляет другому имущество или денежные средства на условиях возвратности, срочности и платности.

В учебном пособии Халимбековой А.М. говорится, что кредит – это форма экономической сделки в виде предоставления на возвратной, срочной, и как правило, платной основе денег или иного имущества.

Наиболее полное определение сущности кредита дается в учебном пособии Алиева Б.Х, Идрисовой С.К., Рабадановой Д.А.: «Кредит представляет собой экономическую категорию, связанную с движением ссуженной стоимости в денежной или товарной форме от кредитора к заемщику на условиях срочности, возвратности, платности».

С нашей точки зрения кредит следует рассматривать в широком смысле, как совокупность экономических отношений, которые возникают в процессе передачи материальных и денежных средств во временное пользование на условиях возвратности с уплатой процента, а в узком – как ссуду в товарной или денежной форме на условиях платности и возвратности. В истории экономической мысли теории кредита делятся на два направления: натуралистическую и капиталотворческую теории, которые различаются в основном по роли кредита и трактовкам.

Систематизация и обобщение множества концепций кредита означает определение их методологических оснований. На них одним из самых первых обратил внимание Н.Х. Бунге.

По его мнению, теория кредита формировалась под воздействием двух главных обстоятельств:

– во-первых, главных идей, главенствующей экономической школы;

– во-вторых, под воздействием деятельности существовавших кредитных организаций.

Данный, в общем, правильный подход требует дальнейшего развития и дополнения. Теории кредита формировались под воздействием экономических кризисов разного рода в пределах, допускавшихся эпохой, в которую жили исследователи, господствовавшими социально-экономическими условиями. Рассмотрим основные концепции натуралистической и капиталотворческой теорий (таблица 1).

Таблица 1 - Основные концепции теории кредита*

|

Ученые |

Трактовка кредита |

|

Натуралистическая теория кредита |

|

|

Д. Риккардо, А. Смит, Д. Мак-Куллох, Ф. Бастиа, Ж.К.Л. Симонди, Кэннан, Ж.-Б. Сэйи др. |

Представители данной теории кредита считали объектом кредита натуральные вещественные блага, а под кредитом подразумевали лишь способ перераспределения имеющихся в обществе материальных ценностей; считали, что ссудный капитал идентичен реальному, накопление ссудного капитала является накоплением реального капитала, а движение первого совпадает с движением второго, так как кредит играет пассивную роль, коммерческие банки это только лишь посредники |

|

Капиталотворческая теория кредита |

|

|

Й. Шумпетер, Г. Маклеод, Дж.Кейнс, Р. Гоутри, А.Ган, Дж.Ло, Ш. Коклен, в том числе и многие современные экономисты |

Приверженцы данной теории кредита считали, что деньги и кредит являются богатством, поскольку акции, чеки, облигации могут обмениваться на деньги, а банки образуют капитал с помощью своих активных операций. |

* Источник: составлено автором.

Приверженцы натуралистической теории, на наш взгляд, не понимали кругооборота промышленного капитала, его специфики и самостоятельной роли. Представители этой теории не могли осознать роли банков и кредита, отождествляя реальный и ссудный капитал, под кредитом подразумевали способ перераспределения уже имеющихся материальных ценностей в натуральной форме и опровергали капиталотворческую способность банков, то есть создание новых денег. Но есть и плюсы в натуралистической теории, в частности представители ее, верно, предполагали, что кредит не создает реального капитала, который образуется в процессе производства, и процента от колебания и динамики прибыли. [12]

Приверженцы капиталотворческой теории отмечали самостоятельную роль кредита по отношению к сфере производства. К. Маркс подчеркивал в своих трудах, что роль кредита в процессе концентрации и централизации капиталов, его перераспределительной функции определяют капиталотворческую роль банков.

Капиталотворческая теория кредита оправдывает кредитную экспансию, а ее практическое применение в форме рекомендаций усиливает инфляцию. После мирового экономического кризиса 1929–1933 гг. встала проблема модернизировать теории кредита с целью сглаживания циклического характера воспроизводства.

Иными словами потребовалось разработать теорию антициклического регулирования экономики. На основании проведенного исследования можно сделать следующий вывод. В условиях современной рыночной экономики кредит представляет собой активный инструмент государственного регулирования, который обеспечивает развитие рыночной системы, фактором экономического роста. Следовательно, не существует полноценной теории кредита, объясняющей все его процессы и охватывающей все его категории. Каждая из теорий характеризовала кредитные отношения с точки зрения определенного периода времени и противоречиями, которые несла каждая конкретная ситуация.

2. Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

2.1 Кредитная система: сущностный, институциональный и функциональный аспекты

Современная кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. [15]

Современная кредитная система включает два основных понятия:

- совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования;

- совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.).

Первое понятие, как правило, связано с движением ссудного капитала в виде разных форм кредита. Второе означает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Кредитная система функционирует через кредитный механизм, который представляет собой следующее:

- систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики;

- отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

- отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, аккумуляционной, учредительской, посреднической, перераспределительной деятельности кредитной системы в лице ее институтов.

В качестве составляющих элементов механизм кредитования включает в себя:

- Анализ кредитоспособности заемщика.

- Организационно-экономические приемы выдачи и погашения ссуд (элементы кредитования).

- Методы кредитования.

- Подготовка и заключение кредитного договора.

- Осуществление банковского контроля за исполнением кредитного договора (кредитный мониторинг).

- Через кредитную систему реализуется сущность и функции кредита.

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным и функциональным. [10]

В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности. [16]

С институциональной точки зрения - это система кредитно-финансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п.).

С функциональных позиций кредитная система - это совокупность видов и форм кредита.

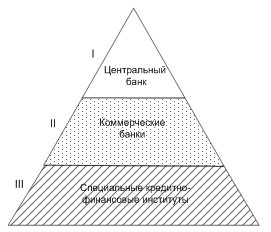

Кредитная система в институциональном аспекте - совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру (рисунок 1).

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Рисунок 1 - Структура кредитно-банковской системы

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако, несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные. [17]