Добавлен: 13.03.2024

Просмотров: 30

Скачиваний: 0

В банковской практике описанные методы часто применяются в совокупности: через затратный метод определяют диапазон цен, на этапе запуска продукта используют методы стимулирования продаж, а в текущей деятельности обязательно сверяются с лидерами рынка.

- Несмотря на то, что уже на этапе выбора метода ценообразования ценовая стратегия в целом определена, для эффективной реализации этой стратегии следующим этапом мы должны учесть все факторы, которые могут влиять на варианты цены. Анализу должны подлежать следующие факторы:

- сила бренда

- доступность продукта для клиентов

- цены конкурентов

- необходимость ценовой дискриминации

- особенности налогообложения

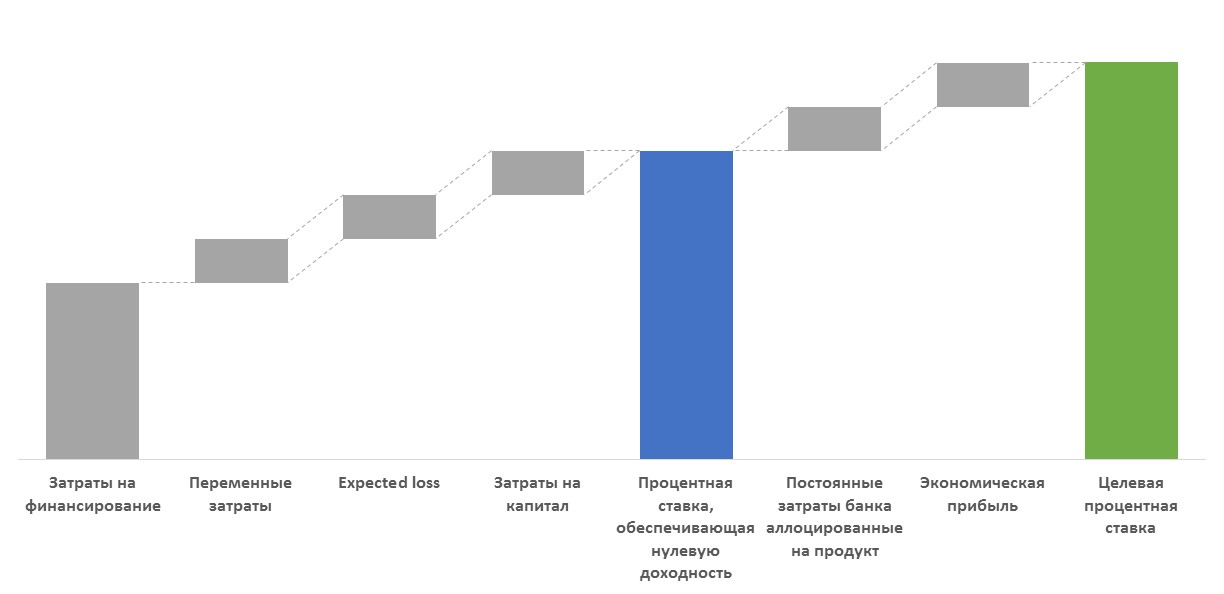

- Пройдя все этапы, мы получим все необходимые составляющие для окончательного установления цены на банковскую услугу или продукт. Схематично установление целевой процентной ставки изображено на Рис.1

Рис.1. Составляющие целевой доходности банковского продукта

1.2 Определение себестоимости в ценовой политики банка

Под себестоимостью банковского продукта понимается оценка в стоимостном выражении всех расходов на реализацию, поддержку и обслуживание продукта, которая формируется после аллокации расходов.

Оценка может быть произведена как на основе фактических данных (фактическая себестоимость), так и на основе плановых данных (плановая себестоимость). Себестоимость рассчитывается в отношении общего объема реализованного (планируемого к реализации) продукта.

Определение эффективности продукта является основной целью расчета себестоимости. Определение себестоимости поможет осуществить:

- расчет финансового результата по продукту с учетом прямых и общебанковских расходов;

- расчет относительных показателей по уровню расходов на рубль продукта – данные показатели применяются для тарификации и оценки тарифов по продукту

- определение основных компонентов расходов, приходящихся на продукт

- анализ возможности оптимизации процессов для снижения себестоимости и соответствующего повышения доходности

- определение границ ценовой конкуренции

Для определения себестоимости необходимо все административно-хозяйственные расходы банка (Табл.1) распределить по центрам прибыли и на продукты. Если прямые расходы на продукт определить достаточно просто, то расчет расходов, которые приходят через аллокацию от всех участвующих в процессе подразделений банка, в большинстве случаев вызывают затруднения. Применение простых методов распределения расходов, пропорционально одному драйверу[1], например, площади или численности персонала дает неудовлетворительные результаты, потому что один и тот же сотрудник может оказывать разнообразные услуги, а филиалы с одинаковой площадью в зависимости от проходимости точки осуществлять значительно отличающиеся по объему продажи. То же самое можно сказать о стандартном для промышленных предприятий методе распределения косвенных расходов пропорционально прямым расходам. В банке это приведет к сильному искажению информации из-за того, что в одном подразделении, которое определено как центр прибыли, обычно осуществляется разработки и продажа сразу нескольких банковских продуктов.

Несмотря на сложность вопроса на практике крупные банки получают хорошие результаты по корректной оценке расходов после внедрения системы функционально-стоимостного анализа (ФСА или ABC, activity based costing). Данный метод требует серьезных ресурсов для интеграции в систему управленческого учета, но оправдывает себя полностью.

В основе модели ФСА лежит понятие процесса, который выполняется людьми или оборудованием (в части автоматизированных операций) для предоставления клиентам продуктов и услуг с целью получения банком прибыли. Основной принцип модели ФСА - распределение затрат на соответствующие процессы на основе их причинно-следственной связи с теми продуктами, в производстве которых используются эти процессы. В модели ФСА оценивается стоимость продуктов на протяжении всего жизненного цикла продукта. Многообразие процессов, стоимость которых должны быть учтена и отнесена на банковский продукт, представлено в Табл. 1

Табл.1. Примеры процессов в системе ФСА.

|

IT-сопровождение |

|

Автотранспортные расходы |

|

Административно-хозяйственное сопровождение. Содержание офиса |

|

Аренда недвижимости |

|

Аудит и риски |

|

Вычислительная техника, оргтехника и прочее оборудование |

|

Кадровое сопровождение |

|

Канцелярские и типографские расходы Почтовые расходы. Подписка |

|

Кассовое оборудование |

|

Командировочные расходы. Представительские расходы |

|

Консалтинг |

|

Мебель и бытовое оборудование |

|

Охрана и безопасность |

|

Подготовка управленческой отчетности |

|

Программное обеспечение и информационные услуги |

|

Прочие расходы |

|

Расходы на персонал |

|

Спонсорские и имиджевые проекты. Реклама, PR. |

|

Страхование имущества |

|

Услуги связи и телекоммуникации |

|

Юридическое сопровождение и услуги (нотариальные, юридические) |

Использование итогов ФСА в расчете себестоимости обеспечивается за счет введенных группировок процессов:

- По категории Производственные / Непроизводственные

- По видам Производственной деятельности (позволяет провести оптимизацию процессов):

- Фронт-продажи

- Поддержка продаж

- Сопровождение

- и т.д.

- По категории Единовременные / Ежеквартальные (позволяет привести суммы, выраженные в абсолютных единицах, к процентам годовых)

- По категории Условно-постоянные / Переменные (позволяет учитывать нагрузку, которую должна нести цена продукта)

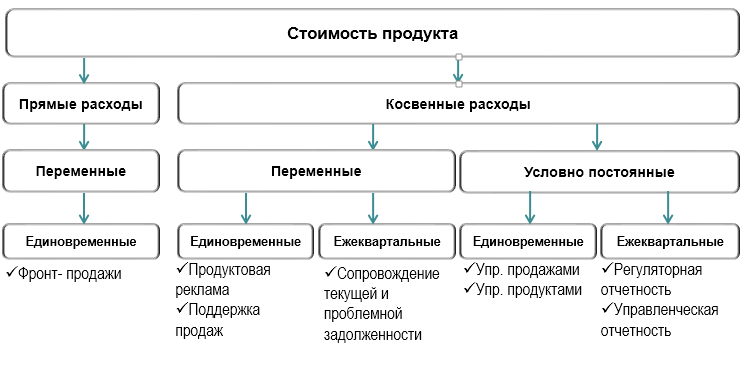

Схематично формирование стоимости продукта в логике ФСА и несколько примеров процессов, относящихся к той или иной группе, представлены на рис 2.

Рис.2. Формирование стоимости продукта.

После определения правил распределения (драйверов), отражающих зависимость между затратами, процессами и продуктами, происходит регулярный расчет в автоматическом режиме и на выходе мы получаем себестоимость продукта или центра прибыли с учетом аллокаций.

Ценообразование в банке является методологически сложным инструментом управления. При этом только хорошо выстроенный процесс ценообразования обеспечит баланс между доходностью и интересами клиентов, что позволит максимизировать прибыль. Система ценообразования должна выполнять следующие задачи:

- учитывать требования законодательства,

- поддерживать постоянную оптимизацию процессов для снижения себестоимости через определение всех элементов себестоимости,

- обеспечивать менеджмент информацией необходимой для принятия решений по установлению цен на банковские продукты,

- развивать инструменты оценки рентабельности банковских продуктов,

- способствовать достижению целевой доходности.

При выборе метода ценообразования целесообразно остановиться на затратном методе с параллельным анализом ситуации на рынке.

2. МЕТОДОЛОГИЯ ЦЕНОВОЙ ПОЛИТИКИ И СТРАТЕГИИ БАНКА

2.1 Описание подходов к оценке

- Предлагается построить финансовую модель с помощью программного продукта MS Excel. Модель будет содержать набор исходных параметров доступных пользователю для ввода. Далее, с помощью заложенной в модель логики на основе драйверов, будет сформирован финансовый результат по каждой составляющей доходности продукта. Итоговый финансовый результат полученный в денежных единицах необходимо привести к относительным показателям, которые возможно будет сравнивать с целевыми показателями банка.

- Обычные требования к финансовым моделям предполагают период прогнозирования 3-5 лет. Моя модель будет построена помесячно на 5 лет (60 периодов для вычислений). При этом для упрощения формул при расчете мы предполагаем, что в году 12 месяцев с одинаковым количеством дней в каждом. Данное упрощение находится в пределах ошибки модели. Все формулы будут приведены для периода 1 месяц.

- Для учета расходов, приходящихся на продукт, предлагаю использовать идеологию простого директ-костинга. Суть метода заключается в разделении затрат на переменные и постоянные. При этом в себестоимость продукта попадают только переменные расходы. Постоянные расходы не учитываются при расчете себестоимости конкретного продукта, а возмещаются единой суммой из прибыли. Я считаю, что учет переменных затрат помогает сосредоточить внимание менеджеров-владельцев продукта на оптимизации процессов. В случае, если методология формирования результата банка обязывает учитывать полные расходы (сумма переменных и постоянных расходов), это необходимо принять во внимание и использовать в расчете.

- При выборе методики оценки финансового результата розничных продуктов (кредитов, карт, депозитов) на практике выбирают подход к оценке через доходы и расходы, часто выраженные в процентах годовых. А вот подход к оценке через Cash Flow и сопутствующие ему показатели NPV (net present value) и IRR (internal rate of return) встречаются в основном только при оценке проектов с первоначальными инвестициями. Думаю, что это связано, во-первых, с тем, что основой любого банковского продукта являются деньги, а их цену принято выражать через проценты годовых. Поэтому, выражая чистую прибыль (NM, net margin) в процентах годовых, можно достаточно просто понятийно чувствовать эффективность продукта. Во-вторых, особенность стоимости ресурсов в виде трансфертной ставки приводит к необходимости дополнительного учета этой составляющей, которая не является денежным потоком и не попадает в расчет cash flow, но при этом везде в управленческом учете фигурирует как расходная или доходная составляющая при формировании отчета о прибылях и убытках подразделения или банковского продукта. Более того зачастую при выборе ставки дисконтирования для оценки банковских проектов рекомендуют выбирать на эту роль трансфертную ставку, намекая, что этот расход и есть стоимость денег. Более подробно о трансфертной ставке я расскажу в п. 2.2.3. Я также предлагаю строить модель исходя из принципов трансфертного ценообразования и не использовать денежные потоки, поскольку расчет доходов и расходов будет соответствовать управленческому учету.

- Методология строится в расчете на 1 выпущенную карту для оценки доходности продукта. При этом вся методика будет справедлива, если мы проведем расчеты для нескольких поколений выпущенных карт и просуммируем результаты. Таким образом можно оценивать эффективность запуска продукта с прогнозными объемами продаж.

- Мы должны учесть отток карт, так как часть клиентов закрывает договора. Для этого будет введен коэффициент оттока карт в год. Типичные значения составляют 5-15% оттока в год, в зависимости от продукта.

- По данным Национальной системы платежных карт 94% эмиссии карт в России приходится на международные платежные системы Visa и MasterСard [33]. Ввиду подавляющего большинства в эмиссии карт в методике будут рассмотрены тарифы только этих платежных систем. При этом необходимо учитывать, что в ближайшее время все большее распространение будет получать национальная платежная система «Мир». Добавление описания тарифов «Мира» будет логичным продолжением развития представленной методики.

2.2 Составляющие рентабельности

Итак, сначала определим все составляющие доходности банковских карт:

- Процентный доход возникает при использовании клиентом кредитных средств в случае наличия кредитного лимита на карте. Устанавливается в тарифе банковского продукта в процентах годовых.

- Процентный расход возникает при наличии в тарифе банковского продукта начисления процентов на остаток по счету. Устанавливается в процентах годовых. К процентному расходу можно также отнести отчисления в фонд обязательных резервов, так как базой начисления также является остаток собственных средств на карте.

- Трансфертный результат состоит из трансфертного дохода и расхода, которые возникают в управленческом учете при взаиморасчетах центра прибыли с казначейством банка за привлеченные или размещенные средства соответственно. Трансфертные ставки устанавливаются в процентах годовых

- Комиссионный доход по карточным продуктам может состоять из множества статей доходов. К основным можно отнести следующие комиссии: комиссия за обслуживание карты, комиссия за SMS-информирование, комиссии за снятие наличных. Все перечисленные комиссии закреплены тарифами на банковские услуги и платит за них клиент. Существует еще разновидность комиссионного дохода при взаимодействии с платежными системами. Более подробно об этой составляющей я расскажу в соответствующем разделе далее.

- Операционные расходы связаны непосредственно с выполнением операций по карте, например, расход, возникающий при отправке клиенту SMS. Еще одним примером может служить возврат средств клиенту при наличии в банковском продукте опции cash-back.

- Штрафы, пени, неустойки не имеют цели получения дохода, а скорее выполняют роль стимулирования клиента выполнять определенные требования, закрепленные договором, например, своевременно вносить минимальный платеж при использовании кредитных средств.

- Административно-хозяйственные расходы – это расходы на выдачу карты и ее последующее сопровождение с учетом прямых расходов и аллокаций от всего банка.

- Расходы на создание резервов на возможные потери по ссудам возникают из требований положения 254-П и зависят от категории риска кредитного портфеля.

Надо отметить, что в современной зарубежной практике идеальным соотношением считается 50/50 – распределение между процентным и комиссионным доходами. В российской практике доля операционного дохода всегда ниже и составляет в лучшем случае 30 %. Остальные 70 % приходятся на доход от использования привлеченных ресурсов [12].

Далее разберем каждую составляющую подробно.

Если на карте предусмотрен кредитный лимит, то за пользование кредитными средствами клиент должен платить исходя из периода использования кредита и ставки в процентах годовых, предусмотренной договором. Стандартной банковской практикой в розничных продуктах в целом, и в картах в частности, является начисление простых процентов по фиксированной ставке. При этом существует теоретическая возможность использования плавающей ставки, но пока таких карточных продуктов на рынке нет.

В соответствие с п 3.9 «Положения о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» (утв. Банком России 26.06.1998 N 39-П):

«При начислении суммы процентов по привлеченным и размещенным денежным средствам в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).» [10]

Тогда определим процентный доход как:

процентный доход = ставка в периоде * лимит по карте * утилизация лимита,

где

ставка в периоде – клиентская ставка в процентах годовых * дней в периоде *365 (или 366 в случае високосного года),

лимит по карте – установленный кредитный лимит,

утилизация лимита – доля использованного кредитного лимита.

Так как для упрощения модели мы используем одинаковые по длительности 12 периодов в году, то формула в каждом периоде преобразуется:

процентный доход = ставка размещения в процентах годовых / 12 * лимит по карте * утилизация лимита

Величина ставки зависит от типа карты: обычно чем выше статус карты, тем ниже ставка. Это объясняется тем, что более обеспеченные клиенты, которые могут себе позволить премиальные карты, несут меньший кредитный риск, а также совершают больше операций и тем самым приносят больше комиссионного дохода. Это дает возможность снизить ставку за использование кредитных средств без снижения доходности. Ставки на примере кредитных карт Сбербанка представлены в таблице 2.

Табл. 2. Примеры ставок по кредитным картам

|

Visa Signature / MC World Black Edition |

MasterCard Gold / Visa Gold |

MasterCard Standard / Visa Classic |

|

21,9% |

25,9% |

29,9% |