Файл: Учет производственных запасов (Теоретические аспекты учета производственных запасов и оценки эффективности их использования).pdf

Добавлен: 13.03.2024

Просмотров: 47

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Сущность, структура и оценка производственных запасов предприятия

1.2 Отражение в учете фактов хозяйственной жизни, связанных с движением производственных запасов

Глава 2. Учет и анализ наличия и движения производственных запасов ООО «Дорос»

2.1 Организационно-экономическая характеристика ООО «Дорос»

2.2 Анализ системы бухгалтерского учета производственных запасов ООО «Дорос»

На конкретном примере было выявлено, что дорожными рабочими при оформлении товарно-транспортных накладных были не заполнены такие реквизиты как:

- «Грузоотправитель»;

- «Грузополучатель»;

- «Масса груза (нетто) (прописью)».

На основании сделанных выводов для бухгалтерии ООО «Дорос» можно сформулировать следующие предложения по учету производственных запасов:

- вести особый контроль над качеством заполнения документов;

- своевременно доводить замечания о некорректном заполнении сопроводительных документов при перевозке грузов автомобильным транспортом до дорожных рабочих;

- проводить разъяснительные мероприятия с дорожными рабочими по выявленным нарушениям в оформлении товарно-транспортных накладных.

Осуществление данных предложений позволит Обществу повысить достоверность документов по учету производственных запасов.

Проведенный анализ эффективности использования производственных запасов за анализируемый период показал сокращение выпуска продукции на каждый рубль материальных затрат из-за снижения сметной стоимости выполняемых работ и удорожания стоимости приобретаемых материалов.

При значительном увеличении уровня материалоемкости можно отметить явное предложение для её сокращения - решить вопрос об изменении цен и тарифов на производственные запасы.

Учитывая сезонность деятельности организации, рекомендуется осуществлять закупку материалов в те периоды, когда спрос на них и соответственно цены находятся на более низком уровне, чем в весенне-летний период. В связи с этим можно предложить - закупать инертные материалы в зимний период времени, когда цены на них минимальны и востребованность железнодорожных перевозок низкая.

Для сохранности инертных материалов мелкой фракции осуществлять строительство закрытых ангаров, а также использовать совершенные погрузочно-разгрузочные средства.

Повышение материалоемкости может быть вызвано нарушением технологии, несовершенством организации производства и материально-технического обеспечения, низким качеством сырья и материалов. Поэтому Обществу также можно порекомендовать просмотреть и эти вопросы.

Внедрение вышеперечисленных предложений позволит улучшить эффективность использования производственных запасов в производственной деятельности Общества.

Заключение

Производственные запасы обеспечивают постоянство и непрерывность процесса производства. Пополнение производственных запасов производится как в порядке поступления от сторонних организаций, так и за счет продукции собственного производства. Правильная оценка производственных запасов, своевременный учет их поступления и выбытия позволит осуществить контроль не только за наличием и использованием производственных запасов, но и учесть их влияние на формирование себестоимости выполняемых работ.

Для точного и достоверного учета хозяйственных фактов, связанных с движением производственных запасов, организации необходимо руководствоваться законодательными актами, постановлениями, положениями, методическими рекомендациями и другими нормативными актами Российской Федерации.

В соответствии с ПБУ 5/01 в системе нормативного регулирования бухгалтерского учета в РФ используется понятие МПЗ – это часть имущества, используемая в качестве сырья, материалов при производстве продукции (выполнении работ, оказании услуг), предназначенные для продажи либо используемые для управленческих нужд организации.

Производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено:

- с использованием только счета 10 «Материалы» в разрезе субсчетов и формированием на нём фактической себестоимости приобретенных материалов;

- с использованием помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В соответствии с требованиями нормативных документов по бухгалтерскому учету, все хозяйственные факты по движению производственных запасов должны оформляться первичными документами по учету материалов [22;56].

Изучив бухгалтерский учет производственных запасов в ООО «Дорос», можно сделать вывод о том, что учетный процесс осуществляется в соответствии с учетной политикой, законодательными и нормативными актами по учету материалов. Документация представляется в соответствии с установленным графиком документооборота без опозданий. Учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов, а также с использованием забалансовых счетов. По состоянию на конец отчетного года на основании данных проведенной инвентаризации о величине и состоянии запасов материальных ценностей Общество создает резерв под снижение стоимости материально-производственных запасов.

Проанализировав учетный процесс производственных запасов ООО «Дорос» можно предложить следующие рекомендации:

- вести особый контроль над качеством заполнения документов;

- своевременно доводить замечания о некорректном заполнении сопроводительных документов при перевозке грузов автомобильным транспортом до дорожных рабочих;

- проводить разъяснительные мероприятия с дорожными рабочими по выявленным нарушениям в оформлении товарно-транспортных накладных.

Проведенный анализ эффективности использования производственных запасов за анализируемый период показал сокращение выпуска продукции на каждый рубль материальных затрат из-за снижения сметной стоимости выполняемых работ и удорожания стоимости приобретаемых материалов.

Значительное увеличение уровня материалоемкости, отмеченное в ходе проведения анализа, может быть уравновешено Обществом с помощью изменения цен и тарифов на производственные запасы.

Учитывая сезонность деятельности ООО «Дорос» рекомендуется:

- закупать инертные материалы в зимний период времени, когда цены на них минимальны и востребованность железнодорожных перевозок низкая;

- для сохранности инертных материалов мелкой фракции осуществлять строительство закрытых ангаров, а также использовать совершенные погрузочно-разгрузочные средства.

Внедрение вышеперечисленных предложений позволит улучшить эффективность использования производственных запасов в производственной деятельности Общества.

Список использованных источников

Законодательные и нормативные акты

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Министерства финансов РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Министерства финансов РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Постановление Госкомстата РФ от 30.10.1997 №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

Учебная и научная литература

- Анциферова, И. В. Бухгалтерский финансовый учет : Учебник / И. В. Анциферова. – М . : Дашков и К, 2012. – 556 с.

- Бабаев, Ю. А. Бухгалтерский учет : Учебник для студентов вузов / Ю. А. Бабаев, И. П. Комиссарова, В. А. Бородин. – 2-е изд. перераб. и доп. – М . : Юнити-Дана, 2013. – 527 с.

- Бариленко, В. И. Анализ хозяйственной деятельности : Учебное пособие / В. И. Бариленко, - М . : Омега-Л, 2012. – 414 с.

- Басовский, Л. Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности) : Учебное пособие / Л. Е. Басовский, А. М. Лунева, А. Л. Басовский. – М . : Инфра-М, 2012. – 222 с.

- Богатая, И. Н. Бухгалтерский финансовый учет : Учебник / И. Н. Богатая, Н. Н. Хахонова. – М . : Кнорус, 2012. – 592 с.

- Гетьман, В. Г. Финансовый учет : Учебник для вузов / В. Г. Гетьман. – 5-ое изд. перераб. и доп. – М . : Финансы и статистика, 2012. – 784 с.

- Зонова, А. В. Бухгалтерский финансовый учет : Учебное пособие / А. В. Зонова, И. Н. Бачуринская, С. П. Горячих, - СПб . : Питер, 2013. – 480 с.

- Климова, Н. В. Экономический анализ : Учебное пособие / Н. В. Климова. – СПб . : Питер, 2012. – 192 с.

- Кондраков, Н. П. Бухгалтерский учет : Учебник / Н. П. Кондраков. – 3-е изд. перераб. и доп. – М . : Проспект, 2013. – 496 с.

- Кувшинов, М. С. Бухгалтерский учет и анализ. Конспект лекций : Учебное пособие / М. С. Кувшинов. – М . : Кнорус, 2016. – 272 с.

- Любушин, Н. П. Экономический анализ : Учебник / Н. П. Любушин. - 3-е изд. – М . : Юнити-Дана, 2013. – 575 с.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия : Ученое пособие / М. В. Мельник, Е. Б. Герасимова. – М . : Форум, 2012. – 192 с.

- Пожидаева, Т. А. Анализ финансовой отчетности : Учебное пособие / Т. А. Пожидаева - 4-е изд., стер. – М . : Кнорус, 2016. – 320 с.

- Санникова, И. Н. Комплексный экономический анализ : Учебное пособие / И. Н. Санникова, В. Н. Стась, О. И. Эргагд. – Барнаул, 2013. – 192 с.

- Соколова, Е. С. Бухгалтерский учёт : Учебно-методический комплекс / Е. С. Соколова. – М . : ЕАОИ, 2012. – 200 с.

- Швецкая, В. М. Бухгалтерский учет : Учебник для студентов средних специальных учебных заведений / В. М. Швецкая, Н. А. Головко. – 4-е изд. перераб. и доп. – М . : Дашков и К, 2012. – 416 с.

Интернет - источники

- ООО «Дорос» // Режим доступа: http://doros.sntrans.ru/

- Коэффициент оборачиваемости запасов // Режим доступа: http://nalog-nalog.ru/

Приложение 1

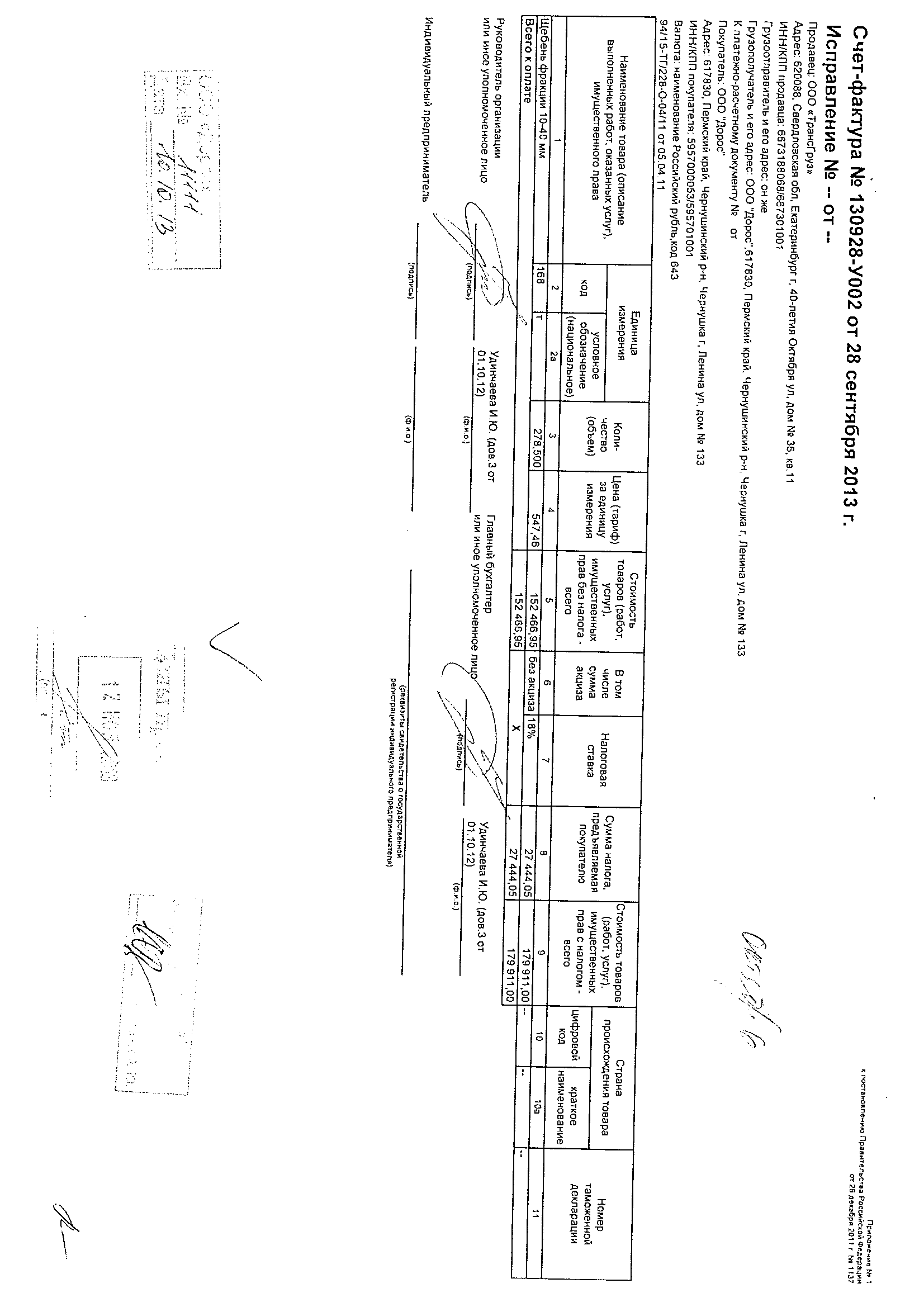

Счет-фактура № 130928-У002 от 28.09.2013 г.

Приложение 2

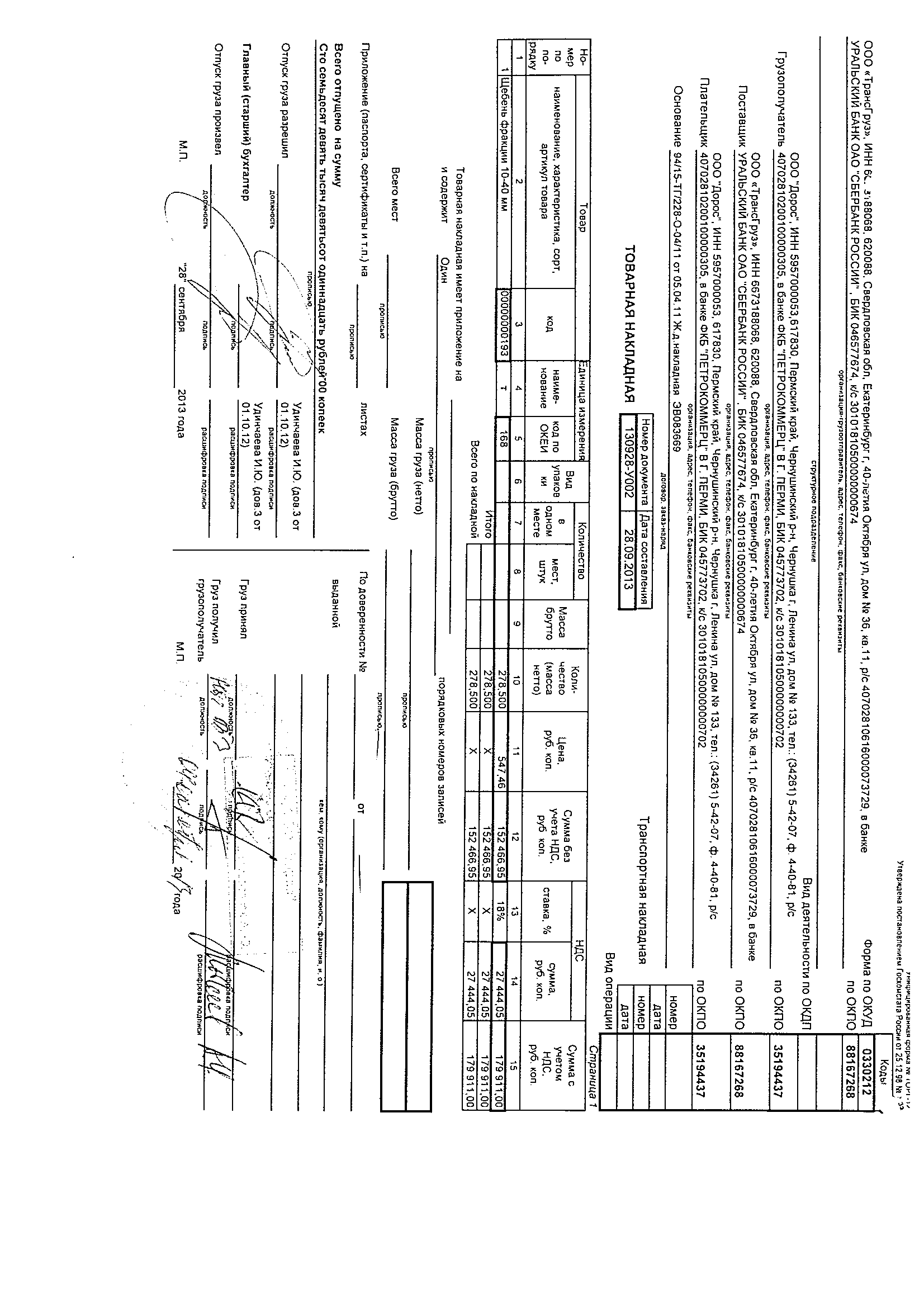

Товарная накладная № 130928-У002 от 28.09.2013 г.

Приложение 3

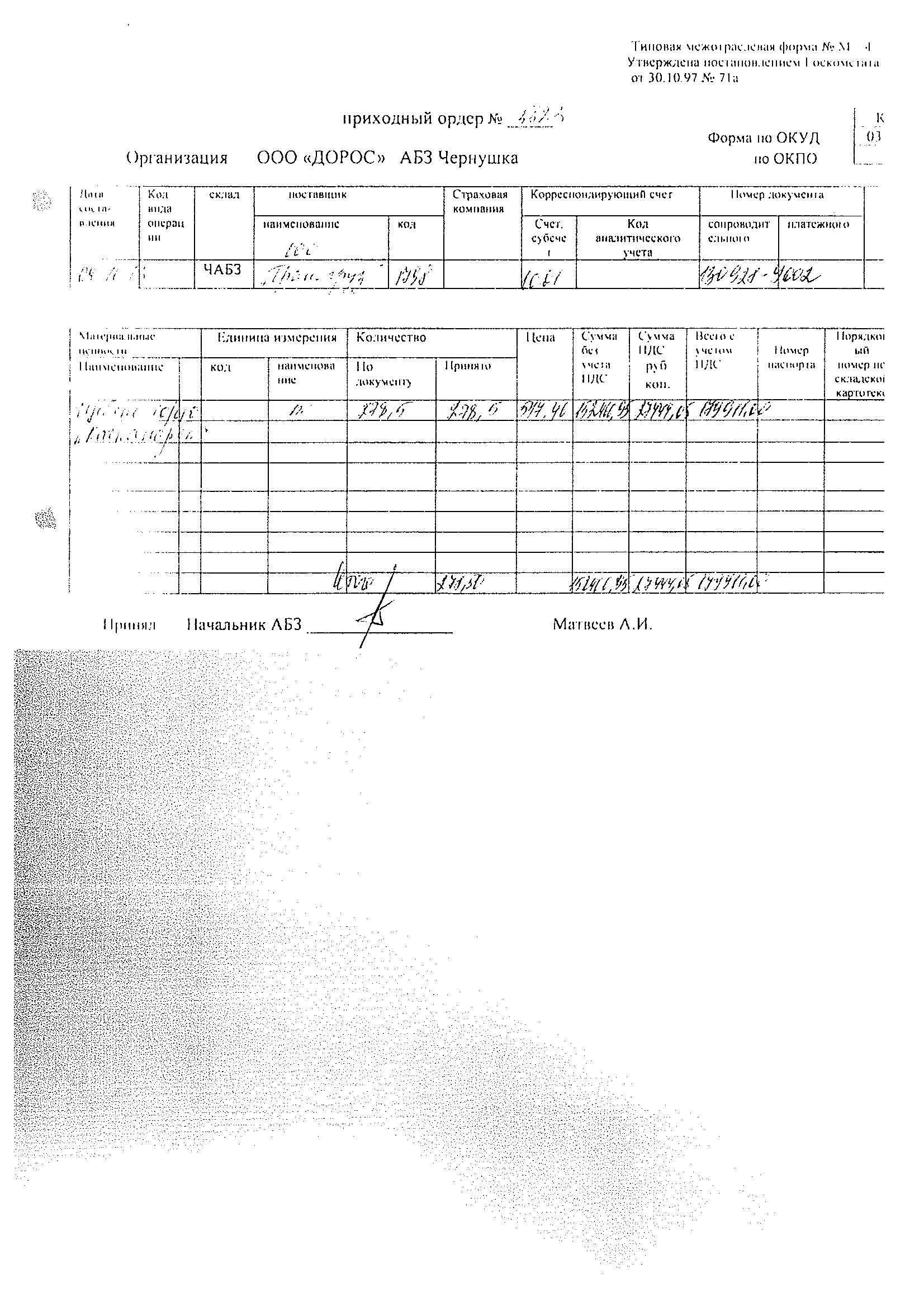

Приходный ордер № 5523

Приходный ордер № 5523

Приложение 4

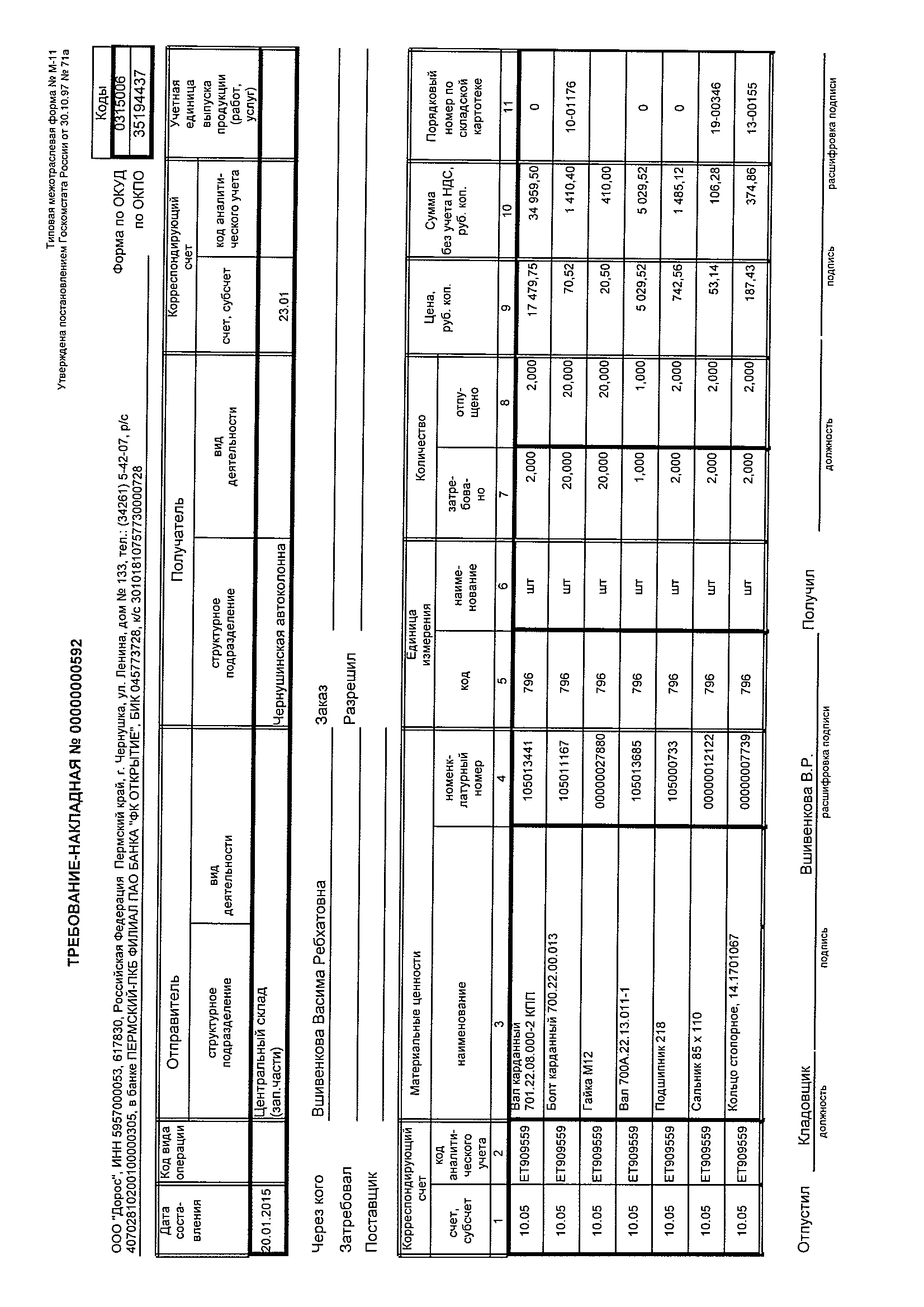

Требование-накладная № 00000000592

Требование-накладная № 00000000592

Приложение 5

Акт № 00000000592 от 20.01.15 на списание израсходованных материалов на производственные нужды

Приложение 6

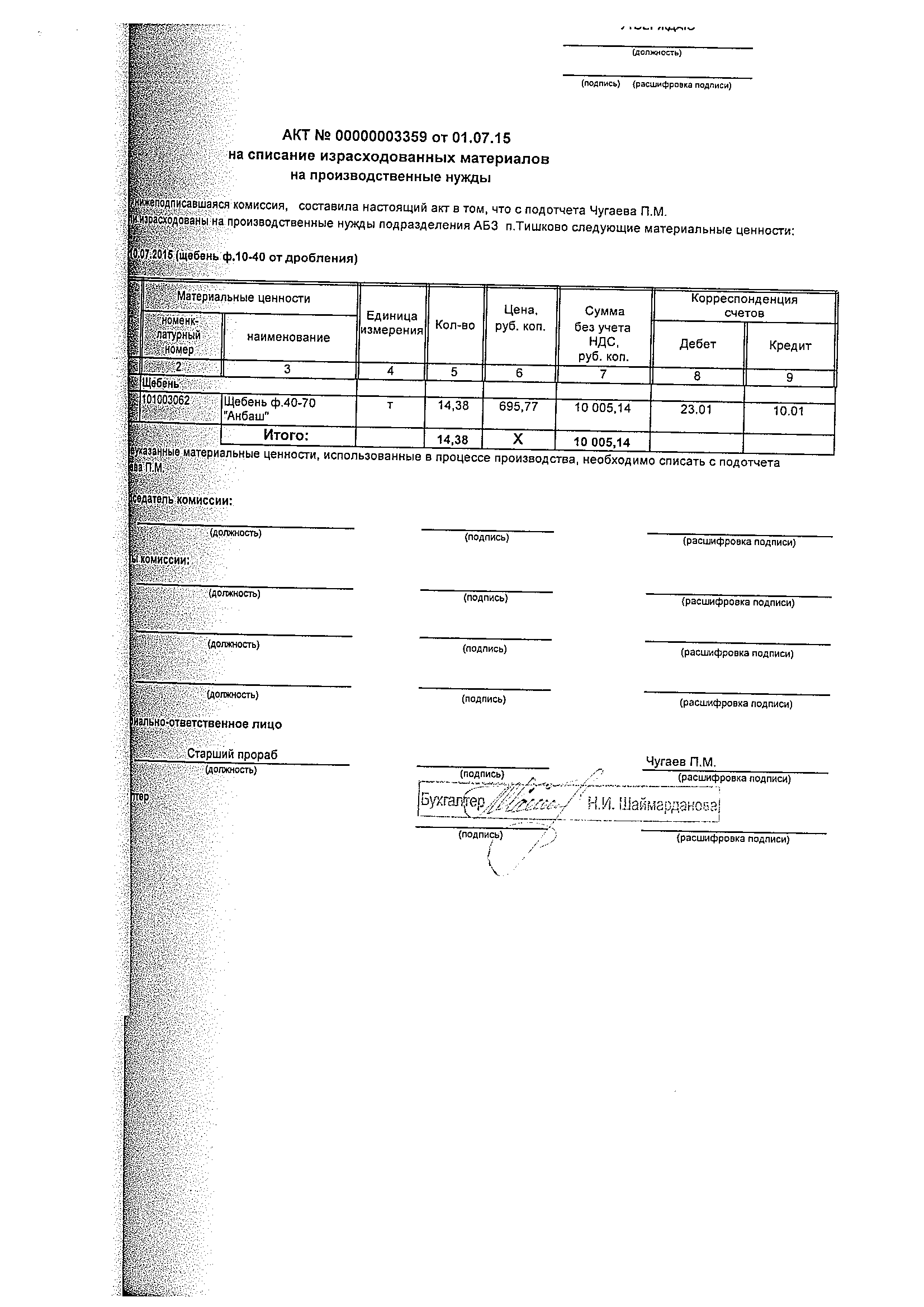

Акт № 00000003359 от 01.07.15 на списание израсходованных материалов на производственные нужды

Акт № 00000003359 от 01.07.15 на списание израсходованных материалов на производственные нужды

Приложение 7

Акт № 3359 на списание материалов в переработку