Файл: Учет производственных запасов (Теоретические аспекты учета производственных запасов и оценки эффективности их использования).pdf

Добавлен: 13.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Сущность, структура и оценка производственных запасов предприятия

1.2 Отражение в учете фактов хозяйственной жизни, связанных с движением производственных запасов

Глава 2. Учет и анализ наличия и движения производственных запасов ООО «Дорос»

2.1 Организационно-экономическая характеристика ООО «Дорос»

2.2 Анализ системы бухгалтерского учета производственных запасов ООО «Дорос»

Содержание:

Введение

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности деятельности организации. Постоянство и непрерывность производства требуют, чтобы на складах организации постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок обуславливает использование на предприятиях производственных запасов. Более того, в современных рыночных условиях возможно увеличение объема затрачиваемых производственных запасов в связи с расширением производства, непредвиденными расходами, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на материальные ресурсы.

Для точного и полного отражения в системе бухгалтерского учета хозяйственных фактов с производственными запасами необходимо руководствоваться законодательными актами Российской Федерации, постановлениями, положениями, методическими рекомендациями и другими нормативными документами. В системе учета материальных запасов организации довольно часто встречаются нарушения и отклонения от действующих нормативных положений и регламентов. Тем самым учетный процесс производственных запасов является принципиально важным для предприятия.

Все хозяйствующие субъекты должны соблюдать общепринятые стандарты в постановке и ведении бухгалтерского учета. Однако, в зависимости от специфики деятельности, на предприятиях существуют свои особенности бухгалтерского учета производственных запасов.

Учетные данные должны содержать информацию для принятия решений по изысканию резервов снижения себестоимости выпускаемой продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и их сохранности.

Эффективное использование материальных ресурсов неразрывно связано с ускорением оборачиваемости оборотных средств в организации. Поэтому сейчас уделяется большое внимание недопущению образования излишков и ненужных запасов материалов. Необходим контроль за рациональным и экономным использованием материальных ценностей в производстве, борьба с бесхозяйственностью и расточительством, применение современных методов бухгалтерского учета материальных ресурсов.

В результате вышесказанного в условиях рыночной экономики актуальной становится тема анализа учета производственных запасов и оценки эффективности их использования в организации, которая заявлена в данной курсовой работе.

Цель настоящей курсовой работы состоит в анализе учетного процесса производственных запасов и оценке эффективности их использования на примере ООО «Дорос».

Для достижения цели исследования необходимо выполнить следующие задачи:

- раскрыть сущность, структуру и способы оценки производственных запасов предприятия;

- изучить отражение в бухгалтерском учете фактов хозяйственной деятельности, связанных с движением производственных запасов;

- проанализировать систему бухгалтерского учета производственных запасов ООО «Дорос»;

- оценить эффективность использования производственных запасов в ООО «Дорос»;

- разработать рекомендации по совершенствованию процесса учета материальных ресурсов и повышению эффективности их использования на исследуемом предприятии.

Объектом исследования данной работы служит ООО «Дорос», основными видами деятельности, которого являются строительство, содержание и ремонт автодорог; производство строительного бетона и железобетона, битумных смесей на основе природного асфальтобетона или битума, нефтяного битума и проч.

Предметом исследования является система бухгалтерского учета производственных запасов ООО «Дорос».

Информационной базой курсовой работы послужили материалы законодательного, нормативного и методического характера, учебная и научная литература российских ученых по теме исследуемой работы: И.В. Анциферова, И.Н. Богатая, А.В. Зонова, Е.С. Соколова, ресурсы сети Интернет.

Практическую базу исследования составляют данные текущего бухгалтерского учета и бухгалтерской отчетности ООО «Дорос» за 2012-2014 гг.

Выполнение курсовой работы осуществлялось с помощью логического и статистического методов исследования.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Первая глава курсовой работы посвящена теоретическим аспектам учета производственных запасов и оценке эффективности их использования.

Вторая глава исследования построена на оценке эффективности применения производственных запасов ООО «Дорос», а также на выявлении путей усовершенствования учета материальных ресурсов и повышении эффективности их использования в данной организации.

Глава 1. Теоретические аспекты учета производственных запасов и оценки эффективности их использования

1.1 Сущность, структура и оценка производственных запасов предприятия

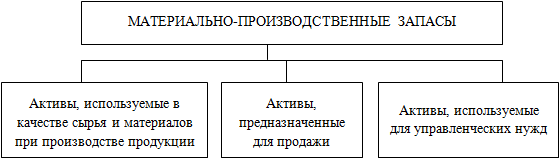

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (далее - ПБУ 5/01), утвержденного Приказом Минфина Российской Федерации (далее - РФ) от 9 июня 2001г. №44н, в системе нормативного регулирования бухгалтерского учета в РФ используется понятие материально-производственные запасы (далее - МПЗ) – это часть имущества, используемая в качестве сырья, материалов при производстве продукции (выполнении работ, оказании услуг), предназначенные для продажи либо используемые для управленческих нужд организации (рис. 1.1).

Рис. 1.1 – Состав материально-производственных запасов

Производственные запасы составляют значительную часть активов организации. Они используются в основном в качестве предметов труда и являются одним из важнейших элементов производственного цикла любого предприятия. По регламенту производственные запасы должны целиком потребляться в течение календарного года или одного производственного цикла (период времени с момента запуска сырья и материалов в производство до момента выхода готовой продукции, приемки ее службой технического контроля и сдачи на склад готовой продукции), пусть даже и превышающего двенадцатимесячный период.

Стоимость производственных запасов полностью переносится на стоимость (себестоимость) производственной продукции (выполняемых работ, оказываемых услуг). [17,112].

Производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

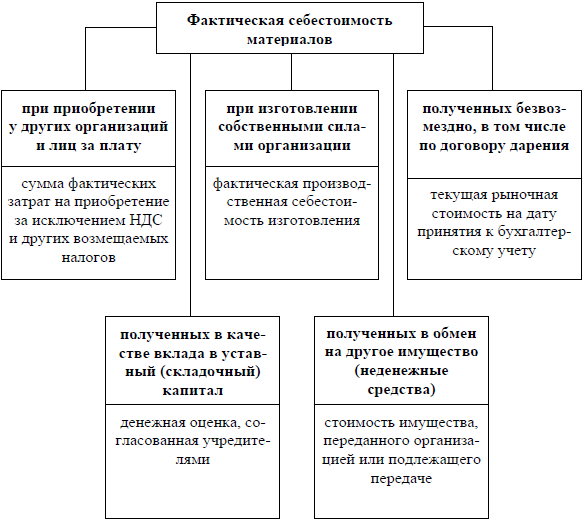

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина РФ от 28.12.2001 №119н, раскрывают понятие «фактическая себестоимость» применительно к разным способам поступления материалов в организацию (рис. 1.2).

Рис. 1.2 – Виды фактической себестоимости материалов [8;151]

Учет производственных запасов по фактической себестоимости целесообразно использовать организациям с небольшой номенклатурой используемых материалов, небольшим количеством поставок материалов и единовременным поступлением данных в бухгалтерию для формирования фактической себестоимости материалов.

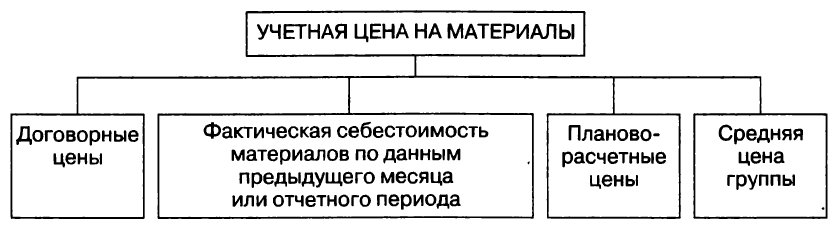

Согласно Методическим указаниям по бухгалтерскому учету МПЗ, также допускается учет материалов по учетным ценам. Этот способ целесообразно использовать тем организациям, у которых значительная номенклатура используемых материалов и документы, необходимые для формирования фактической себестоимости производственных запасов, могут поступать с разрывом во времени [14;193].

Виды учетных цен на материалы представлены на рис. 1.3.

Рис. 1.3 – Виды учетных цен на материалы [12;148].

Любой из перечисленных вариантов оценки учета производственных запасов устанавливается организацией самостоятельно и отражается в учетной политике.

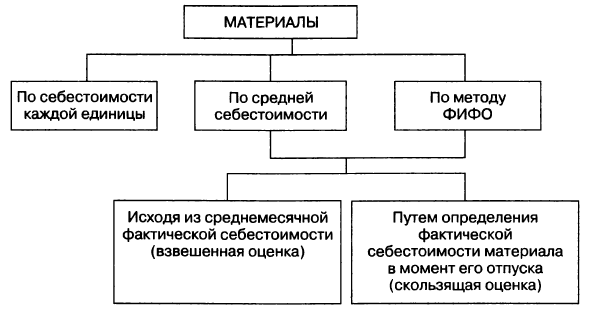

Оценка отпуска материальных ресурсов на производство или в иных случаях выбытия осуществляется в соответствии с ПБУ 5/01.

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по способу ФИФО (по себестоимости первых по времени приобретения материалов) [5].

Рассмотрим оценку материалов при их отпуске в производство и ином выбытии (рис. 1.4).

Рис. 1.4 – Оценка материалов при отпуске в производство и ином их выбытии [12;157]

В зависимости от способа оценки, фактическая себестоимость израсходованных за месяц материалов и остатка материалов на конец месяца является различной. Это обстоятельство напрямую влияет на величину себестоимости продукции и прибыли от ее реализации [16;274].

Применение какого-либо из перечисленных способов оценки отпущенных по группе (виду) материалов должно производиться в течение отчетного года и отражаться в учетной политике организации.

1.2 Отражение в учете фактов хозяйственной жизни, связанных с движением производственных запасов

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н, учет материалов ведут с применением счета 10 «Материалы».

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении материальных ресурсов, принадлежащих организации. Счет активный, сальдовый, инвентарный.

По дебету счета 10 отражается принятие к учету поступивших в организацию материалов, по его кредиту отражается выбытие материалов в связи с отпуском материалов на производственные нужды, для управленческих нужд организации, продажей и другими случаями списания.

Сальдо по счету 10 – всегда дебетовое, показывает величину материалов на складе организации.

К счету 10 «Материалы» могут быть открыты следующие субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Для ведения учета материалов, не принадлежащих организации на праве собственности, хозяйственного ведения или оперативного управления, в плане счетов по бухгалтерскому учету предусмотрены забалансовые счета:

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- 003 «Материалы, принятые в переработку».

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено:

- с использованием только счета 10 «Материалы» и формированием на нём фактической себестоимости приобретенных материалов;

- с использованием помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В случае, если организацией используется счет 10 «Материалы», все затраты, связанные с приобретением (заготовлением) материальных ценностей, учитывающихся организацией по фактической себестоимости, как было сказано ранее, отражаются непосредственно на счёте 10 «Материалы».