Файл: Учет производственных запасов (Теоретические аспекты учета производственных запасов и оценки эффективности их использования).pdf

Добавлен: 13.03.2024

Просмотров: 50

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Сущность, структура и оценка производственных запасов предприятия

1.2 Отражение в учете фактов хозяйственной жизни, связанных с движением производственных запасов

Глава 2. Учет и анализ наличия и движения производственных запасов ООО «Дорос»

2.1 Организационно-экономическая характеристика ООО «Дорос»

2.2 Анализ системы бухгалтерского учета производственных запасов ООО «Дорос»

Бухгалтерские записи по счету 10 «Материалы» представлены в таблице 1.1.

Таблица 1.1 – Бухгалтерские записи по счету 10 «Материалы» [14;204]

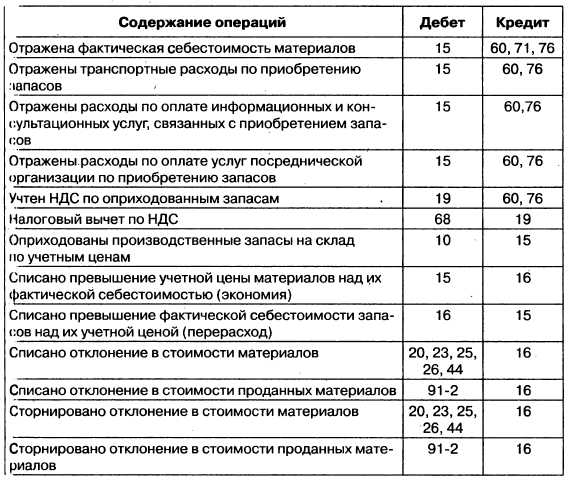

В случае использования организацией помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» учет материальных ценностей осуществляют по учетным ценам.

При этом варианте учет материалов на счете 10 «Материалы» ведется по учетным ценам. Формирование фактической себестоимости поступивших материалов осуществляется по дебету счета 15 «Заготовление и приобретение материальных ценностей», по кредиту счета формируется запись по оприходованию материалов на склад по учетным ценам. Запись по дебету счета 15 делается при поступлении в организацию расчетных документов от поставщика независимо от момента поступления самих материалов [8;167].

Разница (отклонение) между фактической себестоимостью приобретенных материалов и их учетной ценой в конце отчетного месяца списываются со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Отклонение отражается в бухгалтерском учете следующими проводками:

Д 15 – К 16 – списано превышение учетной цены производственных запасов над их фактической себестоимостью (экономия);

Д 16 – К 15 – списано превышение фактической себестоимости производственных запасов над их учетной ценой (перерасход).

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы.

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов [4].

Бухгалтерские записи по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» представлены в таблице 1.2.

Таблица 1.2 – Бухгалтерские записи по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» [14;205]

В связи с приобретением материалов у организации могут возникать дополнительные затраты, непосредственно связанные с процессом заготовления и доставки материалов в организацию – транспортно-заготовительные расходы (далее - ТЗР).

ТЗР входят в фактическую себестоимость материалов.

В перечень расходов, включаемых в ТЗР, входят:

- расходы по погрузке материалов в транспортные средства и их транспортировке;

- расходы по содержанию заготовительно-складского аппарата организации;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

- наценки (надбавки), комиссионные вознаграждения посредническим организациям;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча), в пределах норм естественной убыли;

- другие расходы, связанные с приобретением материалов [6].

ТЗР организации принимаются к учету путем:

- Непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально-производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.), то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы.

Этот способ целесообразно использовать в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов. При этом способе ТЗР списываются на счета по учету затрат вместе со стоимостью материалов, переданных в производство.

- Отнесения ТЗР на отдельный субсчет к счету 10 «Материалы» (например, субсчет 10/12 «Транспортно заготовительные расходы»).

- Отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов», согласно расчетным документам поставщика. Этот способ могут применять организации, которые приходуют материалы по учетным ценам.

В третьем случае сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной цене входят в состав отклонения стоимости материальных ценностей (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой).

Сумма отклонений по окончании месяца (отчетного периода) в полном объеме списывается на счет 16 «Отклонения в стоимости материальных ценностей». Суммы отклонений, накопленные в дебете счета 16 «Отклонение в стоимости материальных ценностей» списываются в установленном порядке в дебет производственных счетов (20, 23, 25, 26, 29) [23;201].

Любой из перечисленных вариантов учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

Ежемесячно ТЗР подлежит списанию следующим образом. Бухгалтеру необходимо определить:

- средний процент ТЗР, подлежащих списанию;

- сумму ТЗР, которая должна быть списана.

Средний процент ТЗР, подлежащих списанию рассчитывается по следующей формуле:

(1.1)

(1.1)

Сумма ТЗР, которая должна быть списана, определяется по формуле:

В соответствии с требованиями нормативных документов по бухгалтерскому учету, все операции по движению (поступление, перемещение, расходование) производственных запасов должны оформляться первичными документами по учету материалов [22;56].

Формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению [1].

Исходя из специфики своей деятельности, организации могут применять самостоятельно разработанные формы первичных учетных документов по движению материалов при условии соблюдения общих требований к первичным учетным документам [22;56-57].

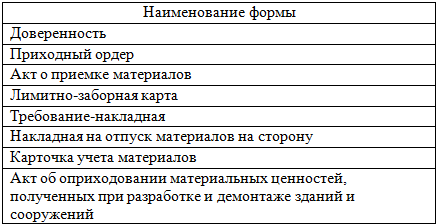

Наименования форм первичных учетных документов представлены в таблице 1.3.

Таблица 1.3 – Наименования форм первичной учетной документации по учету материалов [7]

Поступление материалов на склад оформляют приходным ордером или актом о приемке материалов.

Приходный ордер составляется материально-ответственным лицом на основании товарно-сопроводительных документов поставщика (счет-фактура, товарно-транспортная накладная и другие).

Акт о приемке материалов составляется при принятии к учету материалов, поступивших без товарно-сопроводительных документов поставщика. При наличии расхождений в количестве (ассортименте, качестве) фактического поступления материалов с сопровождающими документами, комиссией также оформляется акт о приемке материалов, который служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации. В случае составления акта о приемке материалов приходный ордер не оформляется [8;155].

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта, требование-накладная, накладная на отпуск материалов на сторону.

Лимитно-заборными картами оформляют расход материалов, отпускаемых в производство и на другие нужды ежедневно. Один экземпляр лимитно-заборной карты передается подразделению организации – получателю материалов, другой – складу. Отпуск материалов со складов производят в пределах установленного лимита. Лимиты устанавливаются отделом снабжения или другими подразделениями на основе норма расхода материалов [13;271].

Если материалы со склада отпускаются не часто, то их отпуск оформляют требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя – у кладовщика.

Отпуск материалов сторонним организациям или структурным подразделениям организации оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов. Один экземпляр остается на складе, другой передается получателю.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную [14;198-199].

Сохранность и правильное оформление операций по движению производственных запасов подтверждаются результатами инвентаризации, которая должна проводиться организацией не реже одного раза в год (перед составлением годовой бухгалтерской отчетности, кроме запасов, инвентаризация которых проводилась не ранее 1 октября отчетного года).

Кроме того, проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации [2].

Инвентаризация производственных запасов осуществляется инвентаризационными комиссиями при обязательном участии материально-ответственных лиц. Перед началом инвентаризации материально-ответственные лица должны письменно подтвердить отсутствие неоприходованных или несписанных ресурсов на складах. На день инвентаризации должны быть выведены остатки запасов в карточках складского учета.

При проведении инвентаризации заполняются инвентаризационные описи, которые подписываются руководителем и членами комиссии, а материально-ответственные лица дают на них расписку о полном и правильном составлении описей, об отсутствии претензий к членам комиссии и о своей материальной ответственности.

Данные инвентаризационных описей и данные бухгалтерского учета используются для составления сличительных ведомостей и выявления излишков и недостач материальных ценностей.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в готовой бухгалтерской (финансовой) отчетности.

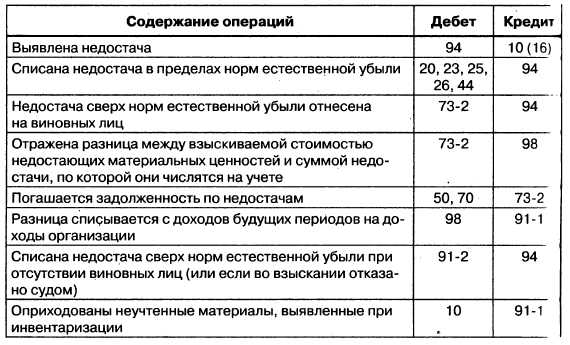

Излишки материалов приходуются по рыночной стоимости на дату проведения инвентаризации следующей бухгалтерской записью:

Дебет 10 «Материалы» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Недостачи материальных ценностей списываются на счет 94 «Недостачи и потери от порчи ценностей» по фактической себестоимости, а по частично испорченным материалам – в сумме определившихся потерь [9;285].

На сумму недостач и порчи ценностей составляются бухгалтерские записи, которые представлены в таблице 1.4.

Таблица 1.4 – Бухгалтерские записи по счету 94 «Недостачи и потери от порчи ценностей» [14;229]

В результате инвентаризации уточняются фактическое наличие и стоимость материальных запасов, что является важным для составления бухгалтерской отчетности.

Таким образом, бухгалтерский учет производственных запасов должен полностью и достоверно отражать движение производственных запасов и соответствовать требованиям действующего законодательства РФ.