Добавлен: 13.03.2024

Просмотров: 64

Скачиваний: 0

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

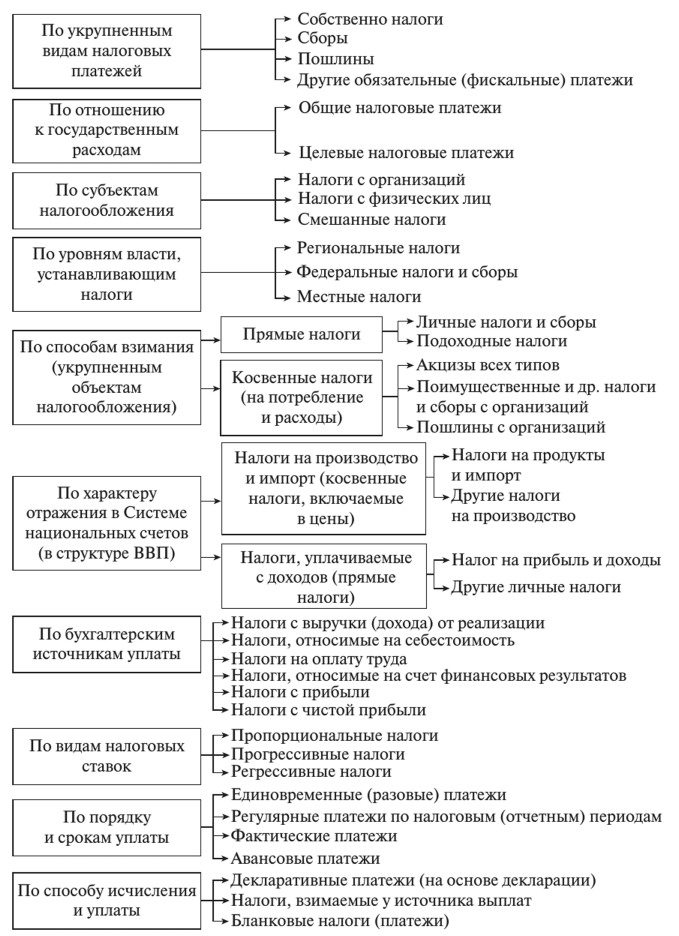

Прямые налоги

Прямые налоги более честные с точки зрения рядового гражданина. Однако их сложнее собирать и высчитывать. Но в отношениях между государством и налогоплательщиком нет третьих лиц, как в случае с косвенными налогами.

Основные виды прямых налогов:

Подоходный налог - Налог на доходы населения. Платить должны, в том числе, и иностранные граждане. Вносить деньги нужно в конце года. Диапазон ставки: от 12 до 45 процентов. Социальные выплаты (пенсии, пособия и т.д.) налогом не облагаются.

Налог на прибыль - Физические лица платят подоходный налог из полученных доходов, а юридические лица платят налог на прибыль предприятия. Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов.

Имущественные налоги Это налог на земельные участки, на недвижимость, наследство – на любое имущество. Часто люди путаются: налог на имущество – прямой или косвенный? Ответ – это самый характерный пример прямого налога.

Социальные выплаты - Деньги, которые работодатель высчитывает в пользу социальных фондов (например, пенсионного).

Косвенные налоги

Многие люди считают, что они платят в основном только подоходный налог, если имеют один официальный источник доходов. Но не все так просто. Каждый день, расплачиваясь в магазине, покупатель становится клиентом магазина, а заодно и налоговой.

Разновидности косвенных налогов:

- налог на добавленную стоимость. Налог платится производителем на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции. И заплатить за данный налог придется покупателю. НДС существует не так долго, как другие налоги. Его ввели во Франции в середине прошлого столетия, а затем все европейские государства переняли инициативу французов.

- индивидуальный налог, или акцизы. НДС нужно платить всем производителям, этот налог не зависит от вида деятельности. Акцизы вводятся в основном на очень популярные товары, на сверхприбыль. Рядовому человеку от этого легче не становится. Акцизы тоже входят в стоимость товара. Причем в России акцизами облагаются не только товары внутреннего рынка, но и импортные.

- выплаты за государственные услуги. Имеется в виду плата за получение лицензии в налоговой государственного образца. Или выплаты за оформление других необходимых для работы документов.

- таможенные пошлины – налоги на внешнюю торговлю.

Главный плюс косвенных налогов с точки зрения государства – это относительная легкость их сборов и меньший процент уклонения от налогов. Действительно, производителю нет смысла уклоняться от уплаты. А покупателю придется поневоле стать плательщиком. Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

1.3.Акциз

От (фр. accise, от лат. accido — обрезаю) — косвенный налог, налагаемый в момент производства на товары массового потребления (табак, вино и так далее) внутри страны (в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран). Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации (НК)[1]. Акциз является федеральным налогом[1][2]. Производители обязаны платить акцизы Федеральной Налоговой Службе на ряд товаров (т.н. «Подакцизные товары») вроде спиртных напитков, транспортных средств и топлива:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- топливо печное бытовое (c 2013).

- одноразовые электронные системы доставки никотина и никотиносодержащие жидкости для них (с 2017).

Как и вся налоговая система, акцизы характеризуются многосторонним влиянием на экономические процессы в стране. Научно-практические дискуссии современных экономистов приводят к необходимости подробного рассмотрения фискальной, регулирующей и контрольной функций акцизов.

Основополагающей является фискальная функция, которая состоит в обеспечении поступления достаточного и стабильного потока доходов для формирования финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, и необходимых для решения его собственных задач, в том числе для перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, так основной упор при налогообложении делается на налоги с дохода, что объясняется их большей социальной справедливостью. Косвенные налоги, к которым относятся акцизы имеют регрессивный характер и поэтому их широкое применение считается нецелесообразным.

Наиболее спорным вопросом при введении акцизов является конкретная ставка того или иного акциза. Большинство методик определения таких ставок основываются на эластичности спроса и предложения. Изначальным моментом при их применении является прояснение вопроса о том, какую в данном случае фискальную или регулирующую функцию должен выполнять тот или иной акциз и в зависимости от этого достаточно просто рассчитывается ставка.

Существует три основных вида акцизов, подразделяемых в зависимости от функции, которую они выполняют. К первой группе относятся так называемые традиционные акцизы - на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная. Ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий. Третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть перераспределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане.

Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

1.4. Обзор систем налогообложения на примере США, Франции, Германии, Японии

Система индивидуальных акцизов на сегодняшний день присутствует в странах – членах Европейского Союза. За данную систему отвечает Директива Совета Европейских сообществ 92/12/ЕЭС от 25 февраля 1992 г., которая занимается регулированием механизма определения налоговых обязательств по уплате налога, а также регламентирует общий режим производства, сохранения и оборота подакцизных товаров. Страны – члены ЕС в праве устанавливать нормы для производства, обработки и сохранения подакцизных товаров в соответствии с данной Директивой. Кроме указанной Директивы использование индивидуальных акцизов на алкоголь также регулирует Директива Совета Европейских сообществ 92/83/ЕЭС и Директива о сближение уровня ставок налога на алкогольные напитки (Директива Совета 92/84/ЕЭС), в которых обозначена разница между отдельными видами алкогольных напитков: пивом, вином, крепкими напитками, промышленным спиртом – и устанавливаются минимальные ставки для каждого из них. В России же акцизы на алкогольную продукцию взимаются в соответствии с главой 22 Налогового Кодекса РФ.

Налоговая система США

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований.

Из характерных особенностей можно выделить следующие:

- Федеральные налоги имеют прогрессивный характер, то есть с увеличением объекта налогообложения растет и налоговая ставка, «штатные» и местные налоги могут рассчитываться по регрессивной ставке.

- Хотя налоговая система США состоит их 3 уровней, законодательство четко не делит действующие налоги на федеральные, налоги штатов и местные. Каждый штат имеет право утверждать собственные налоги, достаточно лишь соблюдать законодательные требования.

- Одновременное обложение одними и теми же налогами федеральным правительством, властями штатов и местными органами управления. К примеру, население штата может уплачивать по 2 вида подоходного и поимущественного налога, 3 вида акциза в разные уровни бюджета. Компании уплачивают корпорационный налог на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата.

- Налоговая система США в основном ориентирована на прямые налоги. К примеру, такого налога, как НДС, в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж.

- В отличие от российской системы платежи на социальное обеспечение работников могут осуществлять не только компании, но и сами работники.

- Большая часть налогов (около 70%) поступает в федеральный бюджет.

Итак, в качестве основных налогов, принятых в США, можно назвать:

- Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес.

- Поимущественный налог для физлиц и компаний.

- Корпорационный налог для компаний (российский аналог налога на прибыль).

- Акцизы (косвенный налог).

- Налог с продаж (косвенный налог).

- Налоги, начисляемые на оплату труда (взносы на социальное обеспечение).

- Налог на ликвидацию безработицы.

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.