Файл: Теоретические аспекты распределения и использования прибыли.pdf

Добавлен: 13.03.2024

Просмотров: 42

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты распределения и использования прибыли

1.1 Прибыль как экономическая категория, ее состав и структура

1.2 Особенности формирования и распределения прибыли

2. Порядок распределения и использования прибыли «ТРЕЙД»

2.1. Общая характеристика предприятия

2.2. Анализ распределения и использования прибыли

2.3 Анализ использования прибыли и определение резервов ее роста

Таблица 6

Оценка обобщенной суммы резерва увеличения суммы прибыли

|

Источник резервов |

Резервы увеличения прибыли |

|

Увеличение объема продаж |

432771 |

|

Изменение структуры ассортимента |

4704 |

|

Итого: |

437475 |

Таким образом, при увеличении объема производства и реализации продукции на 5 % и увеличении на 5 % удельного веса продукции I-го сорта в общем объеме реализованной продукции фирма ЗАО «ТРЕЙД» получит дополнительную прибыль в сумме 437475 тыс. руб. На основе анализа резерва увеличения прибыли предприятия можно сделать вывод о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

увеличение объема производства и реализации выпускаемой продукции;

изменения структуры ассортимента.

Одним из важнейших резервов получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности общественного производства.

В решении проблемы снижения и ликвидации непроизводственных расходов и потерь наряду с созданием безотходных технологий и новой ресурсосберегающей техники, экономичных способов обработки, современных методов утилизации вторичных материалов важную роль играют экономические факторы, оказывающие непосредственное влияние на результат использования всех видов ресурсов, и среди них - учет, контроль и анализ как функции управления ресурсами, призванные обеспечить полной и достоверной информацией центры ответственности о допущенных потерях на всех уровнях хозяйствования.

Проведем маржинальный анализ прибыли ЗАО «ТРЕЙД» по данным табл. 7

Таблица 7

Расчет маржинального дохода ЗАО «ТРЕЙД» за 2014 - 2015 г.г.

|

Наименование показателей |

Период |

Изменение |

|||

|

2014 г. |

2015 г. |

+/- |

% |

||

|

1. Выручка от реализации, тыс. руб. |

314 150 |

432 771 |

118 621 |

37,76 |

|

|

2. Прибыль от продаж, тыс. руб. |

-79 422 |

-22 398 |

57 024 |

-71,80 |

|

|

3. Полная себестоимость, тыс. руб. |

393 572 |

455 169 |

61 597 |

15,65 |

|

|

4. Сумма переменных затрат, тыс. руб. |

313 674 |

304 569 |

- 9 105 |

-2,90 |

|

|

5. Сумма постоянных затрат, тыс. руб. |

79 898 |

150 600 |

70 702 |

88,49 |

|

|

6. Сумма маржинального дохода, тыс. руб. (стр. 1 - стр. 4) |

476 |

128 202 |

127 726 |

26 833,19 |

|

|

7. Доля маржинального дохода в выручке от реализации, % (стр. 6 / стр. 1) * 100 |

0,15 |

29,62 |

29,47 |

х |

|

|

8.Точка безубыточности (порог рентабельности) , тыс. руб. (стр. 5 / стр. 7) * 100 |

53 265 333 |

508 440 |

- 52 756 893 |

-99,05 |

|

Источник: Рассчитано автором на основании данных финансовой отчетности ЗАО «ТРЕЙД»

Анализ данных табл. 7 показывает, что в 2014 году для безубыточной деятельности ЗАО «ТРЕЙД» было необходимо реализовать продукции на сумму 53 265 333 тыс. руб., а в 2014 году - 508 440 тыс. руб.

Таким образом, порог рентабельности ЗАО «ТРЕЙД» за период снизился на 99,05%.

2.3 Анализ использования прибыли и определение резервов ее роста

Порядок распределения прибыли в ЗАО «ТРЕЙД» определяется в соответствии с законодательством, Уставом Общества и Положением о распределении прибыли.

Проведем анализ использования чистой прибыли ЗАО «ТРЕЙД» за 2013 - 2014 гг.

В соответствии с учредительными документами предприятия, чистая прибыль распределяется следующим образом:

в резервный фонд отчисляется 5% от суммы чистой прибыли, полученной по итогам года;

на выплату дивидендов учредителям расходуется 25% от суммы чистой прибыли;

20% чистой прибыли отчисляется в фонд потребления;

50% чистой прибыли отчисляется в фонд накопления и в дальнейшем расходуется на финансирование капитальных вложений.

Анализ использования прибыли ЗАО «ТРЕЙД» проведем по данным табл. 8

По данным табл. 8 можно сделать следующие выводы:

в резервный фонд израсходовано в 2013 году 747,1 тыс. руб., а в 2014 году - 184,1 тыс. руб.;

на выплату дивидендов использовано в 2014 году 920,5 тыс. руб., что на 2 815 тыс. руб. меньше, чем в 2013 году;

в фонд потребления израсходовано 736,4 тыс. руб. в 2014 году, в то время, как в 2013 году - 2 988,4 тыс. руб.;

в фонд накопления израсходовано в 2014 году 1 841 тыс. руб., а в 2013 году - 7 471 тыс. руб.

Таблица 8

Использование прибыли, тыс. руб.

|

Наименование показателей |

Период |

Отклонение |

||

|

2014 год |

2015 год |

+/- |

% |

|

|

Чистая прибыль |

14 942,00 |

3 682,00 |

-11 260,00 |

24,64 |

|

Использование прибыли: |

||||

|

- в резервный фонд |

747,10 |

184,10 |

- 563,00 |

24,64 |

|

- на выплату дивидендов |

3 735,50 |

920,50 |

- 2 815,00 |

24,64 |

|

- в фонд потребления |

2 988,40 |

736,40 |

- 2 252,00 |

24,64 |

|

- в фонд накопления |

7 471,00 |

1 841,00 |

- 5 630,00 |

24,64 |

Источник: Рассчитано автором на основании данных финансовой отчетности ЗАО «ТРЕЙД»

Таким образом, можно сделать вывод, что руководство ЗАО «ТРЕЙД» заинтересовано в дальнейшем развитии предприятия, так как значительный размер прибыли отчисляется в фонд накопления.

Экономические условия страны меняются, а это значит, что и предприятие находится в динамических условиях постоянного изменения. Руководству предприятия необходимо разрабатывать и организовывать

методики по эффективному управлению прибылью на предприятии. Искать возможные пути совершенствования в данном направлении.

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам.

Для поддержки эффективной хозяйственной деятельности предприятия, а также для увеличения прибыли необходимо проведение следующих мероприятий:

выработать гибкость и высокую адаптацию к изменяющимся условиям, постоянно и регулярно изучать состояние рынка сбыта продукции;

изучать потребительский спрос с целью определения возможного объема реализации продукции;

разработать меры по улучшению выпускаемой продукции, повысить качество и культуру обслуживания клиентов;

ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей;

оптимально использовать все имеющиеся ресурсы;

обеспечить конкурентоспособность выпускаемой продукции.

Для повышения эффективности производства очень важно, чтобы

при распределении прибыли была достигнута оптимальность в удовлетворении интересов:

1) государства - рассчитывает на рост производства и реализацию продукции, увеличение прибыли, а именно - нарастание налоговых отчислений в казну (пополнение бюджета);

самого руководства предприятия - стремится большую часть прибыли оставить нераспределённой, в качестве ресурса или резерва, позволяющего укреплять основы самофинансирования;

работников - рассчитывают на свою долю прибыли, заинтересованы в высокой и стабильной заработной плате.

Важной задачей анализа использования и распределения является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение культурно-массовых мероприятий), фонд потребления - на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.). На ЗАО «ТРЕЙД» большая часть прибыли была направлена в фонд потребления и в резервный фонд.

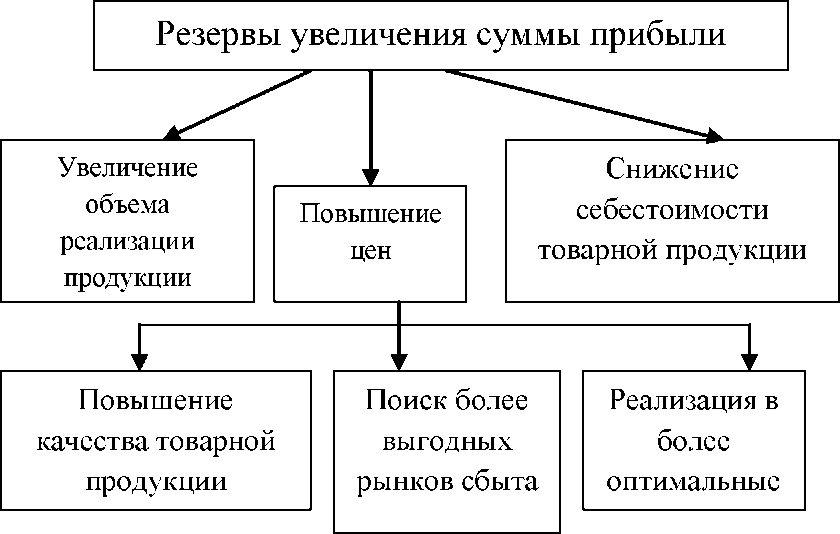

Основными источниками резервов увеличения суммы прибыли является - увеличение объёма продаж продукции, снижение её себестоимости, повышение качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. (рис. 2).

Для повышения эффективности производства фирмы очень важно, чтобы была чётко отработанная налоговая политика. Именно стабильность приведет к увеличению прибыли (дохода) предприятия.

Рисунок 2 Схема подсчета резервов увеличения прибыли от реализации продукции

В современный период рыночная конкуренция должна быть более жёсткой, но не за счёт фактора цены, а в результате появления более изощрённых, тонких методов и форм соперничества предприятий на рынке. Предприятие должно больше времени уделять таким сферам, как продажа и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

На данном предприятии в целях увеличения прибыли, необходимо провести следующие мероприятия:

- снижение использования производственных ресурсов, формирующих себестоимость;

-рост объёма производства;

-рост цен на продукцию.

Выполнение данных предложений повысит получаемую прибыль на предприятии. Следовательно, нераспределённая прибыль увеличится, что даст возможность к расширению производства. Так же осуществляя организацию постоянных улучшений в услугах и работах, можно обеспечить себе рост доли рынка, объёмов предлагаемых работ и доходов.

ЗАКЛЮЧЕНИЕ

Без получения прибыли предприятия не могут развиваться в рыночной экономике, за исключением организаций, финансируемых за счет государства или других источников. Поэтому задача улучшения финансового результата деятельности предприятий является особенно актуальной для хозяйствующих субъектов.

Анализ прибыли позволяет выявить возможности улучшения финансового положения предприятий и организаций, и по результатам расчетов принять экономически обоснованные решения.

В процессе анализа финансового состояния ЗАО «ТРЕЙД» выявлено, что оно является неустойчивым. Об этом свидетельствуют значения следующих показателей.

По результатам расчетов, приведенных в работе, был сделан вывод, что ЗАО «ТРЕЙД» наиболее выгодно увеличивать объем производства по ассортиментной группе «жгуты», так как она характеризуется более высокими значениями суммы покрытия в процентах от выручки относительно ассортиментной группы «кабельные узлы»: соответственно 35,28% и 22,15 %.

По результатам факторного анализа прибыли от продажи можно сделать вывод, что в результате изменения объема реализации прибыль от продажи увеличилась на 57 024 тыс. руб., увеличилась на 57 024 тыс. руб., но предприятие не смогло погасить убыток.

Изменение себестоимости привел к росту прибыли от продажи на сумму 131 527 тыс. руб.

Изменение уровня коммерческих расходов привело к снижению прибыли от продаж на 3 981 тыс. руб., а управленческих расходов - на 40 533 тыс. руб.

Таким образом, совокупное влияние рассмотренных факторов оказало влияние на снижение прибыли от продажи ЗАО «ТРЕЙД» на 57 024 тыс. руб.

При сохранении в 2014 году выручки от реализации, коммерческих и управленческих расходов на уровне 2013 года, прибыли от продаж в организации ЗАО «ТРЕЙД» могла быть выше сложившейся величины на 74503 тыс. руб.

При увеличении объема производства и реализации продукции на 5 % и увеличении на 5 % удельного веса продукции I-го сорта в общем объеме реализованной продукции фирма ЗАО «ТРЕЙД» получит дополнительную прибыль в сумме 437475 тыс. руб. На основе анализа резерва увеличения прибыли предприятия можно сделать вывод о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

-увеличение объема производства и реализации выпускаемой продукции;

-изменения структуры ассортимента.

Экономические условия страны меняются, а это значит, что и предприятие находится в динамических условиях постоянного изменения. Руководству предприятия необходимо разрабатывать и организовывать методики по эффективному управлению прибылью на предприятии. Искать возможные пути совершенствования в данном направлении.

Основными источниками резервов увеличения суммы прибыли является - увеличение объёма продаж продукции, снижение её себестоимости, повышение качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д.