Файл: Теоретические аспекты распределения и использования прибыли.pdf

Добавлен: 13.03.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты распределения и использования прибыли

1.1 Прибыль как экономическая категория, ее состав и структура

1.2 Особенности формирования и распределения прибыли

2. Порядок распределения и использования прибыли «ТРЕЙД»

2.1. Общая характеристика предприятия

2.2. Анализ распределения и использования прибыли

2.3 Анализ использования прибыли и определение резервов ее роста

Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг. Данный вид прибыли зависит от четырех факторов первого уровня [29, с. 282]:

1) Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли;

Структура продукции. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и , наоборот;

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и, наоборот;

Изменение уровня средневзвешенных цен находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастет и, наоборот.

Прибыль от реализации продукции рассчитывается по формуле:

П = Х(УРПобч*Уд,*(ЦгС,)), (1)

где УРПобч - объем реализации продукции;

ydi - структура продукции;

С,- - себестоимость;

Ц - уровень средневзвешенных цен.

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Порядок распределения прибыли представлен на рисунке 1.2.

Из приведенной на рисунке 1.2 схемы следует, что одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервных фондов и т.д.

Капитализированная (нераспределенная) прибыль является показателем, характерным исключительно для рыночной системы хозяйствования [37, с. 65] . Она отражает экономический рост предприятия, базирующийся на собственных средствах, полученных в результате хозяйственной деятельности. В составе нераспределенной прибыли одна часть представляет собой чистую прибыль, вложенную в оборотные и внеоборотные активы предприятия, а другая - свободную часть, т.е. еще не получившую конкретного направления использования.

В основе использования прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью. Доля каждого из этих направлений в чистой прибыли характеризуется коэффициентами капитализации и потребления прибыли. При необходимости эти коэффициенты могут быть детализированы, а именно: из общего коэффициента капитализации может быть выделен коэффициент резервирования прибыли, а коэффициент потребления представлен двумя коэффициентами: коэффициентом выплаты прибыли собственникам и коэффициентом участия персонала в прибыли.

Порядок расчета представленных коэффициентов представлен в таблице 1.

Таблица 1.

Характеристика направлений использования чистой прибыли коэффициентным методом [37, с. 66]

Содержание

|

№ п/п |

Признаки классификации прибыли |

Формула расчета |

|

|

1. |

Коэффициент капитализации |

ЧПкап/ЧП = Капитализируемая прибыль / Чистая прибыль |

Показывает долю капитализируемой прибыли в общей сумме чистой прибыли |

|

2. |

Коэффициент потребления |

ЧПпотр/ЧП = Потребленная прибыль / Чистая прибыль |

Показывает долю потребленной прибыли в общей сумме чистой прибыли |

|

3. |

Коэффициент резервирования прибыли |

ЧПрез/ЧП = Резервный фонд / Чистая прибыль |

Показывает долю отчислений в резервный фонд в чистой прибыли |

|

4. |

Коэффициент выплаты прибыли собственникам |

ЧПвс/ЧП = Прибыль выплаты собственникам / Чистая прибыль |

Показывает долю прибыли, направленную на выплату доходов собственникам в общей сумме чистой прибыли |

|

5. |

Коэффициент участия персонала в прибыли |

ЧПуп/ЧП = Чистая прибыль, выплачиваемая персоналу / Чистая прибыль |

Показывает долю прибыли, выплаченной персоналу в общей сумме чистой прибыли |

Для предприятия и налоговых органов большой интерес представляет налогооблагаемая прибыль, т.к. от это этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода.

Налогооблагаемая прибыль рассчитывается путем вычитания из прибыли до налогообложения:

изменения величины прибыли в результате корректировки ее для нужд налогообложения;

дохода предприятия от ценных бумаг, долевого участия в совместных предприятиях и других финансовых операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты;

льготной прибыли в соответствие с законодательством [29, с. 315].

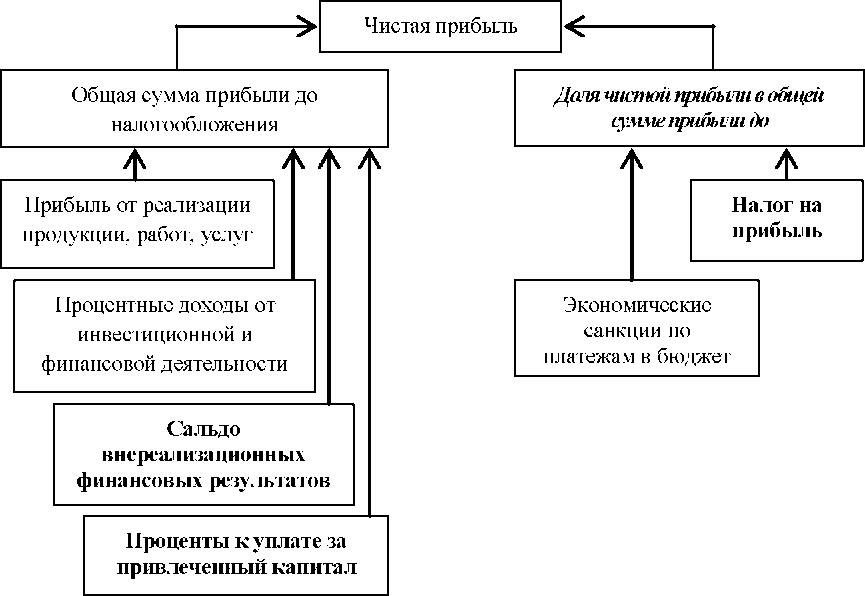

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме (доли налогов, экономических санкций и т.п.). Схема формирования чистой прибыли с учетом факторов представлена на рисунке 1.

Чистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми ежегодно постановлениями, в которых указывается, какие фонды и в каких размерах создаются на предприятии (резервный фонд, фонд накопления и фонд потребления). Если на предприятии сумма прибыли незначительна, то фонды создавать нецелесообразно и в этом случае принимается решение о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли.

Рисунок 1 Схема формирования чистой прибыли предприятия с учетом влияния на нее факторов [29, с. 314]

При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее частью с целью обеспечения:

а) Необходимого объема инвестиций для производственного развития;

б) Необходимой нормы доходности на инвестированный капитал собственникам предприятия [29, с. 315].

Факторы, влияющие на пропорции распределения прибыли, представлены в таблице 2.

Таблица 2

Факторы, влияющие на пропорции распределения чистой прибыли

|

№ п/п |

Наименование фактора |

Характеристика фактора |

|

1. |

Внешние |

правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.); система налоговых льгот при реинвестировании прибыли; рыночная норма прибыли на инвестируемый капитал. |

|

2. |

Внутренние |

уровень рентабельности предприятия наличие в портфеле предприятия высокодоходных инвестиционных проектов, способных обеспечить акционерам высокие доходы в перспективе; необходимость ускоренного завершения начатых инвестиционных проектов; уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и т.п.); текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли. |

Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности. Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли.

Для повышения эффективности производственно-хозяйственной деятельности очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов не только предприятия и работников, но и государства. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении их доли в использовании прибыли.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие его деятельности, в связи с чем сокращается объем выпуска и реализации продукции, и как результат поступление средств в бюджет. Такая же ситуация может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, т.к. не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это, в свою очередь, приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большая роль в этом отводится анализу хозяйственной деятельности.

Таким образом, процесс формирования прибыли предприятия заключается в определении прибыли от реализации, представляющей собой разность между валовым доходом и издержками обращения; валовой прибыли, представляющей собой сумму прибыли от реализации и прочих доходов за вычетом прочих расходов и чистой прибыли, т.е. остающейся в распоряжении предприятия, которая представляет собой разность между валовой прибылью и налогом на прибыль. Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг, которая формируется под воздействием таких факторов как: объем реализации продукции, ее структура, себестоимость продукции, уровень цен.

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. В соответствии с этим, одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервных фондов, фондов накопления и потребления и т.д.

Одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия, является чистая прибыль. Она используется по направлениям, определенным собственниками предприятия в учредительных документах. В основе использования прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью.

Предприятие с учетом принятой ценовой, ассортиментной, финансовой политики и возможностей по обеспечению режима экономии издержек обращения самостоятельно определяет пути достижения целевой прибыли.

2. Порядок распределения и использования прибыли «ТРЕЙД»

2.1. Общая характеристика предприятия

Акционерное общество «ТРЕЙД», являющиеся дочерним предприятием международного концерна «PKCGroup». Вид деятельности предприятия - изготовление электропроводки для тяжелого и легкого автотранспорта в соответствии с заказом клиента под определенный автомобиль.

Концерн «PKC Group» - это международный системный поставщик и договорный производитель электротехнических изделий.

Непрерывная коммерческая деятельность предприятия и его предшественников, связанная с производством проводов, насчитывает 35 лет.

Предприятие предлагает услуги по конструированию и изготовлению электропроводки и электрических кабелей, электроники для потребительских транспортных средств, телекоммуникационной и электронной промышленности и индустрии информационных технологий. Заказчиками «PKC Group» являются крупнейшие западные автосборочные производители. Помимо ноу-хау в сфере технологии, успех концерна базируется также на умении эффективно выстраивать партнерские отношения.

Стратегическая работа «PKC Group» основана на видении своей миссии, утвержденной Советом директоров, которая формирует основу для долгосрочных стратегических целей.

Миссия «PKC Group» заключается в следующем: быть активным производителем, ориентированным на клиентов, партнеров и персонал, а также экономически конкурентоспособным и гибким партнером в сотрудничестве.