Файл: «Маркетинговый подход к ценообразованию и ценовой политикой предприятия».pdf

Добавлен: 14.03.2024

Просмотров: 57

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ И ЦЕНОВОЙ ПОЛИТИКИ

1.1. Понятие цены и виды цен на продукцию

1.2 Методы ценообразования и их специфика

1.3. Ценовая политика предприятия и ее особенности установления

2.АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «СОЧИНСКИЕ СЕЗОНЫ»

2.1. Краткая характеристика деятельности ООО «Сочинские сезоны»

2.2. Анализ показателей финансово-хозяйственной деятельности ООО «Сочинские сезоны»

2.3. Анализ ценовой политики в ООО «Сочинские сезоны»

3.ПРОБЛЕМЫ ЦЕНОВОЙ ПОЛИТИКИ ООО «СОЧИНСКИЕ СЕЗОНЫ» И ПУТИ ИХ ПРЕОДОЛЕНИЯ

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросы, связанные с изучением цены и ценовой политики в условиях рынка на современных предприятиях являются предметом множества различных споров и дискуссий современных ученых. Именно поэтому, тематика данной работы актуальна и вызывает интерес у окружающих.

Ценовая политика находится среди самых существенных факторов, которые определяют эффективность деятельности предприятия. Цены обеспечивают запланированную прибыль для предприятия, конкурентоспособность и спрос на продукцию.

Посредством цен осуществляются коммерческие цели, и определяется эффективность функционирования всей производственно-сбытовой структуры организации. Если определенный уровень рентабельности не заложен в цену продукции, предприятие будет терять денежные средства на каждом следующем этапе кругооборота капитала, в конечном итоге это сказывается на объемах производства и на общем финансовом положении предприятия. Тем не менее, в условиях конкуренции применяется метод убыточных цен для вытеснения конкурирующих фирм, завоевания новых рынков и привлечения новых потребителей.

Для внедрения на новый рынок руководство предприятия может сознательно пойти на снижение цен и выручки от продажи продукции, для последующей компенсации потерь за счет переориентации на свою продукцию потребительского спроса. Предприятие на себестоимость продукции может повлиять в довольно ограниченных пределах, так как в этом плане ограничена гибкость предприятия разбросом цен на материалы, сырье, полуфабрикаты и рабочую силу, кроме того, внутрипроизводственными резервами по снижению материалоемкости продукции. Тем не менее, цену реализации для своей продукции предприятие может устанавливать практически неограниченно.

Объект изучения – цена и ценообразование. Предмет исследования – изучение особенностей ценовой политики ООО «Сочинские сезоны». Цель работы – рассмотреть текущее состояние и перспективы развития ценовой политики в ООО «Сочинские сезоны». Задачами работы являются:

1.Изучить понятие цены и виды цен на продукцию;

2.Исследовать методы ценообразования и их специфику;

3.Рассмотреть ценовую политику предприятия и ее особенности установления;

4.Провести анализ показателей финансово-хозяйственной деятельности ООО «Сочинские сезоны»;

5.Выяснить специфику ценовой политики в ООО «Сочинские сезоны»;

6.Оценить проблемы ценовой политики ООО «Сочинские сезоны» и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы сравнения и анализа.

Научную основу работы составили периодические издания и литература, а также труды отечественных и зарубежных авторов по исследованию цены и ценообразования в экономике

Структура работы: работа содержит в себе введение, в котором раскрывается предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ И ЦЕНОВОЙ ПОЛИТИКИ

1.1. Понятие цены и виды цен на продукцию

В системе рыночных отношений проблема ценообразования занимает одно из ключевых мест. После вступления в России в силу рыночных реформ, в основном предприятия применяют рыночные свободные цены, величину которых определяют спрос и предложение. Цены на одну и ту же продукцию могут меняться в зависимости от объема продажи или условий оплаты. Обычно, чем больший на одного потребителя приходится объем продаж, тем ниже цена единицы отпускаемой продукции.[1]

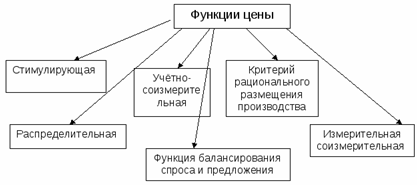

Цена — то, что указано на ценнике товара, а выручка — то число денежных единиц, которое указано на соответствующих законных носителях, полученных от продажи товара. Выручка есть то, что находится в кошельке, кассе или же на лицевом счете. И если товар еще не реализован, а только выставлен на продажу по определенной цене, то его цена «не распадается на заработную плату, прибыль и ренту». Цена в экономике выполняет несколько функций, среди них:

Рис 1.1. Функции цены

В мировой экономике принято выделять несколько видов цен. Схематично, отобразим их на рисунке 1.2.

Рис 1.2. Виды цен

Особого внимания хотелось бы уделить оптовой (отпускной) и розничной цене. Их состав и структура рассматривается таким образом:

1.в оптовую цену предприятия входит полная себестоимость продукции и прибыль предприятия. Продукция предприятия реализуется по оптовым ценам торгово-сбытовым организациям или другим предприятиям:

2.в оптовую цену промышленности включается оптовая цена предприятия, акцизы и налог на добавленную стоимость. Продукция реализуется по оптовой цене промышленности за пределы отрасли. Если реализация продукции происходит через оптовые торговые базы и сбытовые организации, то в оптовую цену промышленности включают наценку на покрытие издержек и образование прибыли этих баз и организаций:

3.в розничную цену включается оптовая цена промышленности и торговая наценка (скидка). [2]

Применяются оптовые цены преимущественно во внутрихозяйственном обороте, а конечному потребителю, населению, товары реализуются по розничным ценам. Уровень цен выступает важным фактором, который влияет на выручку от продаж продукции, как, соответственно, и на величину прибыли. Существенную роль играют и условия продаж. [3]

Соответственно с заключенными договорами, чем скорее наступит оплата, тем быстрее предприятие получит возможность вовлечь средства в хозяйственный оборот и выиграть дополнительные преимущества, и снизить вероятность неплатежа. Поэтому для предприятия часто предпочтительнее реализация по сниженной цене при условии предоплаты или при оплате по факту отгрузки, чем, к примеру, отгрузка продукции по более высокой цене, но при условии отсрочки оплаты.

1.2 Методы ценообразования и их специфика

Методы ценообразования. Итак, вот основные методы ценообразования

1) На основе затрат

Для начала дадим характеристику затратного метода - это метод определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности затрат лица, являющегося стороной анализируемой сделки (группы анализируемых однородных сделок), с рыночным интервалом валовой рентабельности затрат в сопоставимых сделках. В настоящее время затратные методы являются самыми распространенными в отечественной практике ценообразования.

При ценообразовании на продукцию, стоимость которой регулируются государством, довольно распространены затратные методы . При применении затратных методов часто учитываются внутрипроизводственные факторы. Расчетные методы определения цены полагает наличие полной информации о производстве товара и ее реализации, которой обладает только производитель, т.к. ему известны все основные показатели производства товара, технические и потребительские характеристики продукта. Но он обладает наименьшей информацией о спросе, потому что, выходя на рынок с новым товаром, аналога которого еще нет, то производитель не может обладать интересующую его информацию об уровне цен, о количестве покупаемых товаров, о возможной емкости рынка и др. Расчетный метод помогает формировать «цены предложения».

Рассмотрим преимущества и недостатки:

Преимущества методов затратного ценообразования:

1. простота в сборе информации и расчетов, так как информация об издержках производства более определенна и известна производителю, чем информация о спросе, следовательно, нет необходимости корректировать цену при нестабильном спросе;

2.надежность метода так как информация о затратах подтверждается документами бухгалтерии;

3.возможность уменьшить ценовую конкуренцию, так как в случае если данный метод используют, все без исключения, предприятия отрасли, то в таком случае их цены будут схожими;

4.справедливость отношение и к покупателям, и к продавцам, так как при высоком спросе продавцы не наживаются за счет покупателей, вместе с тем имеют возможность приобрести доход в инвестированный основной капитал, традиционную в этой сфере деятельности.

Недостатки затратных методов:

1.цена может не совпасть с ценой, которые покупатели готовы заплатить за данный товар, так как при обосновании цены не принимаются во внимание внешние по отношению к продавцу факторы, в первую очередь, спрос на товар, конкуренция, потребительные свойства товара и его заменителей;

2.цена может не находиться в прямой зависимости от издержек производства, но производители игнорируют данную проблему; • метод не заинтересовывает в уменьшении затрат, особенно при обосновании регулируемых государством цен.

Выделяют основных два метода – метод полных затрат и метод прямых издержек. Установление цены методом полных затрат осуществляется на основании расчетов полной себестоимости продукции. К этой величине добавляют норматив рентабельности продукции, который устраивает фирму, получая, таким образом, цену продажи.

Рассмотрим подробно, каждый из методов:

1)Метод полных издержек (суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить);

2)Метод прямых затрат (метод минимальных издержек, метод стоимостного изготовления) (Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции);

3)Метод предельных издержек (Расчет цен на основе метода предельных издержек основывается на анализе себестоимости. Этот метод более сложен, т. к. при предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги. Этот метод применяется в том случае, если продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расход);

4) Метод на основе анализа безубыточности (суть метода в том, что фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли) При помощи затратных методов ценообразования можно рассчитать затраты на производство товаров и их соотношение с возможной величиной прибыли при разных объемах производства, уровня продаж и цен на рынке

2) С оглядкой на конкурентов[4]

В данном случае цена на товар устанавливается на основе цен конкурентов. Одним из самых популярных методов является установление средней цены по отрасли, когда вычисляется средняя цена на товар между самым дорогим и дешевым аналогами. Наконец, цену можно устанавливать и большую чем у конкурентов, и меньшую. Все зависит от того, как организация хочет позиционировать свой товар на рынке, какие цели она преследует.

Конечно, даже используя данный метод ценообразования нельзя забывать про затраты, чтобы не возникло ситуации, когда цена на товар будет установлена просто с потолка, в то время как расхода не позволят продавать его по такой цене. Это будет просто не выгодно организации.

3) В целях позиционирования товара

В данном случае цена устанавливается так, чтобы подчеркнуть преимущества товара, его позиционирование. Например, если есть цель сделать товар дорогим и позиционировать его как роскошный продукт, то необходимо установить высокую цену. Если фирма наоборот хочет позиционировать продукт, как доступный– нужно установить максимально возможную низкую цену.

4) На основе спроса

Здесь все логично. Если спрос на продукт зашкаливает, то цену можно поднимать. Если спроса нет, то ее необходимо опускать. Естественно, заранее все это можно попробовать рассчитать при помощи маркетинговых исследований.

Также можно выделить и не основные методы, такие как:

1.затратный метод;

2.рыночный метод потребительской оценки;

3.рыночный метод следования за лидером;

4.аукционный метод;

5.тендерный метод;

6.параметрический метод;

7.метод удельных показателей;

7.метод структурной аналогии;

8.агрегатный метод;

9.балловый метод;

10.метод корреляционно-регрессионного анализа и т.д.

1.3. Ценовая политика предприятия и ее особенности установления

Рассмотрим несколько вариантов установления цены в ценовой политики компании. Единственным элементом традиционного маркетинга, который обеспечивает реальный доход, выступает цена. Рыночную цену нельзя считать независимой переменой, так как ее значение находится в зависимости от значений других маркетинговых элементов, а кроме того от общего состояния экономики и конкуренции на рынке. Другие элементы маркетинга обычно тоже изменяются, к примеру, при повышении дифференциации продукции для максимального поднятия цены или разницы между ценой и себестоимостью. [5]