Добавлен: 14.03.2024

Просмотров: 42

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ МСФО

1.1. Система подготовки, утверждения и изменения международных стандартов финансовой отчетности

1.2. Реформирование российской отчетности в соответствии с МСФО

1.3. Основные принципы и элементы составления финансовой отчетности

2.4 Результаты сравнения МСФО и ПБУ

Содержание:

ВВЕДЕНИЕ

Финансовая отчетность – совокупность показателей учета, характеризующих движение имущества, обязательств и финансовое положение организации за отчетный период.

Отчетность содержит информацию о состоянии активов и обязательств предприятия на начало и конец отчетного периода, а так же о результатах деятельности, полученной прибыли (убытка) за отчетный период и является завершающим этапом учетной работы бухгалтерской службы.

Информация, заключенная в финансовой отчетности необходима широкому кругу пользователей, но в первую очередь руководству для оценки эффективности деятельности организации. Вместе с тем отчетность необходима для проведения анализа финансово-хозяйственной деятельности предприятия и последующего планирования. Отчетность должна быть достоверной и актуальной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Кроме того, бухгалтерская финансовая отчетность представляется не только собственникам и руководству предприятия, а так же в контролирующие органы. На основе представленных отчетов контролирующие организации следят за полнотой и своевременностью начисления и уплаты в бюджеты всех уровней налогов и взносов.

Для достижения стабильности финансового состояния предприятия и оперативного принятия решений руководству предприятия необходимо особое внимание уделять организации учета первичной документации и формированию достоверной финансовой отчетности.

Вместе с тем интеграция зарубежного капитала в российскую экономику требует устранения трудностей в понимании иностранными партнерами информации, которая содержится в финансовой отчетности организаций. Отчетность, представленная в соответствии с МСФО – обязательное условие выхода на международные финансовые рынки.

Для этого нам необходимо выполнить следующие задачи:

- Дать понятие международным стандартам финансовой отчетности;

- Рассмотреть развитие МСФО в российском бухгалтерском учете;

- Сформулировать принципы и элементы МСФО;

- Рассмотреть состав формирования финансовой отчетности;

- Порядок применения положений МСФО 17 «Аренда»

Предметом изучения является порядок учета операций по аренде.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ МСФО

1.1. Система подготовки, утверждения и изменения международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards) издаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО). СМСФО является негосударственным органом и не несет ответственность перед правительственными организациями. Совет выпускает стандарты финансовой отчетности общего назначения для организаций, которые относятся к негосударственному сектору экономики. Основной целью данного Совета является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Международные стандарты финансовой отчетности (IAS – International Accounting Standards) определяют рекомендации для составления отчетности и не являются обязательными для применения. На основе МСФО в национальном учете разрабатываются национальные стандарты.

Схема 1. Страны-создатели Комитета по Международным стандартам финансовой отчетности

Комитет по Международным стандартам финансовой отчетности был основан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета. В апреле 2001 году Комитет по МСФО переименован в Совет по МСФО.

Перед Советом по Международным стандартам финансовой отчетности стоят три основные задачи:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов;

- Способствовать принятию и соблюдению стандартов во всем мире;

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

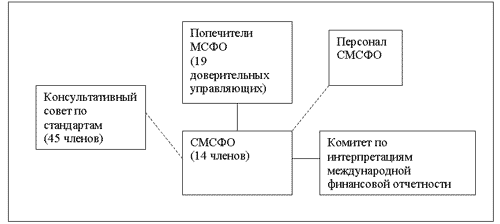

Схема 2. Структура Совета МСФО

Управляющим органом Совета МСФО является институт попечителей МСФО. Члены Совета МСФО, Постоянного Комитета по интерпретациям и Консультативного совета по стандартам назначаются доверительными управляющими, которые также должны контролировать эффективность работы Совета по международным стандартам, изыскивать финансирование, утверждать бюджет и вносить изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В его состав входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Совет МСФО занимается подготовкой и изданием МСФО. Кроме того Совет МСФО должен готовить и публиковать Проекты стандартов, устанавливать порядок рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов. Кроме того, консультативный комитет разрабатывает рекомендации Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, которые назначаются Попечителями на 3 года. Консультативный совет проводит с Советом МСФО не менее трех открытых встреч в год.

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года. Его работа заключается в предоставлении практически реализуемых интерпретаций МСФО в отношении возникающих вопросов формирования финансовой отчетности. А также данный комитет рассматривает вопросы возникновения неудовлетворительных или противоречивых интерпретаций МСФО, которые связанны с формированием финансовой отчетности. Однако окончательные тексты интерпретаций утверждает Совет МСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

Выпускаемые Стандарты проходят строгий контроль с соблюдением определенных процедур. Все Стандарты МСФО разрабатываются, опираясь на концептуальные принципы финансовой отчетности.

Для начала выпускаются документы для обсуждения: Дискуссионные Документы и Предварительные Проекты. После подробного обсуждения и консультаций разрабатывается сам Стандарт.

Процесс появления стандарта может быть представлен следующим образом:

Во-первых, после проведения подробных консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности, выявляется необходимость создания проекта.

Далее Консультативный совет по стандартам включает данный вопрос в повестку дня Совета МСФО. Персонал Совета МСФО подготавливает основу проекта. Этот документ выносится на рассмотрение Совета для утверждения решения о принятии проекта к разработке.

Создается Консультативный Комитет, который оказывает консультативную поддержку Совету по МСФО. А персонал Совета МСФО разрабатывает документ для обсуждения – Дискуссионный Документ.

ДД составляется для изложения вопроса, масштабов проекта, а также для обсуждения результатов исследований, предоставления альтернативных вариантов решения обсуждаемых вопросов, аргументов и последствия каждого из альтернативных вариантов.

Дискуссионный документ утверждается простым большинством голосов, присутствующих на заседании Совета по МСФО. Но голосование состоится только в том случае, если их количество составит не менее 60% от общего числа членов Совета по МСФО.

Далее данный Дискуссионный Документ публикуется для обсуждения общественностью. Комментарии могут быть оставлены в течении 120 дней с момента публикации.

После рассмотрения полученных комментариев, готовится предварительный проект Стандарта, который утверждается простым большинством голосов членов Совета.

Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и тестирование в реальной обстановке.

В завершении формируется окончательная версия Международного Стандарта Финансовой Отчетности, утвержденного простым большинством голосов членов Совета по МСФО.

1.2. Реформирование российской отчетности в соответствии с МСФО

Безусловно в условиях рыночной экономики внедрение международных стандартов в российскую систему учета и отчетности не вызывает сомнений, но для этого необходимо определить конкретные направления процесса реформирования.

Отправной точкой процесса реформирования учета и отчетности в России считается принятие «Государственной программы перехода РФ на принятую в международной практике систему учета и отчетности в соответствии с требованиями развития рыночной экономики», которая была утверждена 23 октября 1992 года Постановлением Верховного Совета РФ. В ней была определена цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО, а также поставлены задачи, которые необходимо решить для достижения этой цели.

Кроме того, в 2004 году Госдумой Федерального Собрания РФ была принята на рассмотрение Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, а также был разработан План мероприятий по реализации данной Концепции. Одной из ее задач стало сближение российских стандартов бухгалтерского учета и отчетности к международным стандартам. Так же в Концепции был указан законопроект о формировании консолидированной финансовой отчетности в соответствии с МСФО. Это послужило толчком к развитию в российской практике учета нового направления – консолидированный учет.

В основе управления любой компанией лежит информация, формируемая на основе бухгалтерской отчетности. Основной целью совершенствования финансовой отчетности является достижение того, чтобы она стала открытой и унифицированной информационной системой, которая оценивает и передает финансовую информацию о компании ее пользователю. В целях оптимизации процесса принятия экономически обоснованных решений, организации должны сделать отчетность максимально открытой и прозрачной. И для решения данной задачи переход на МСФО неизбежен.

Несмотря на определенные преимущества применения МСФО в национальной экономической учетной практике по сравнению с российскими стандартами учета и отчетности, очевидно, что переход к международным стандартам довольно трудоемкий и длительный процесс. И для реализации поставленной задачи необходимо провести значительную подготовительную работу:

- признать МСФО в России соответствующим законодательным актом;

- обобщить и распространить опыт применения международных стандартов;

- официально перевести на русский язык МСФО;

- законодательно закрепить контроль качества бухгалтерской отчетности по МСФО, в том числе с помощью аудита;

- определить процесс обучения МСФО.

Российские чиновники выбрали один из наиболее рациональных способов применения МСФО – их адаптация к особенностям российской экономики. Другими словами предполагается постепенное приведение российских правил учета и отчетности к международным стандартам с целью формирования финансовой информации высокого качества. Такой способ совершенствования национальных правил учета характерен большинству европейских стран, что в конечном итоге должно привести к гармонизации системы учета и отчетности в большинстве экономически развитых стран. При этом основной целью адаптации финансовой отчетности российских и иностранных компаний является достижение их сопоставимости. В Приложении 1 представлен полный перечень действующих международных стандартов и их соответствие российским ПБУ.