Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ДОХОДОВ И РАСХОДОВ

1.1. Нормативно-правовая основа формирования и учета доходов и расходов в Российской Федерации

1.2. Значение и целевая направленность бухгалтерского управленческого учета доходов и расходов

ГЛАВА 2. ПЛАНИРОВАНИЕ И УЧЕТ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

2.1 Экономическая характеристика предприятия НАО «СиЭсБиАй АйТи-Сервис»

2.2. Классификация доходов и расходов по видам деятельности, сегментам, центрам ответственности

2.3. Планирование (бюджетирование) доходов и расходов НАО «СиЭсБиАй АйТи-Сервис»

2.4. Учет доходов и расходов НАО "СиЭсБиАй АйТи-Сервис"

ГЛАВА 3. КОНТРОЛЬ И АНАЛИЗ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

3.1. Контроль исполнения бюджета доходов и расходов

ВВЕДЕНИЕ

Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского управленческого учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками.

Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий – дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом – детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения.

Управленческий учет организации позволяет собирать информацию о затратах предприятия и представлять ее в форме управленческой информации, на основании которой проводится управленческий анализ.

Управленческий анализ направлен в будущее, он является перспективным, поскольку служит прогнозированию, планированию деятельности, принятию оптимальных решений и, тем самым достижению наилучших результатов деятельности.

Для этого и существует на предприятиях система бюджетирования, которая и служит основой для управленческого анализа. Внедрение технологий бюджетирования в настоящее время на российских предприятиях происходит достаточно интенсивно и сопровождается изменением структуры финансово-экономической службы и предприятия в целом, а также переквалификацией некоторых сотрудников и появлением в организации новых должностей.

Актуальность исследования заключается в том, что управленческий анализ необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности организации. Он служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности.

Цель курсовой работы – исследование системы бухгалтерского управленческого учета доходов и расходов по видам деятельности на примере конкретного субъекта хозяйствования.

Задачи работы:

- изучить нормативно – правовое регулирование учета доходов и расходов;

- раскрыть особенности планирования и бухгалтерского учета на предприятии НАО «СиЭсБиАй АйТи-Сервис»;

- рассмотреть методы контроля и анализа учета доходов и расходов предприятия НАО «СиЭсБиАй АйТи-Сервис»;

- обобщить результаты исследования и разработать рекомендации по учету и анализу доходов и расходов на предприятии НАО «СиЭсБиАй АйТи-Сервис».

Предметом исследования являются доходы и расходы предприятия.

Объектом исследования в работе является предприятие НАО «СиЭсБиАй АйТи-Сервис».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ДОХОДОВ И РАСХОДОВ

1.1. Нормативно-правовая основа формирования и учета доходов и расходов в Российской Федерации

Основными целями внесения изменений в законодательство Российской Федерации в области бухгалтерского учета являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций; составление и представление сопоставимой и достоверной информации об имущественном положении организаций.

Для достижения стабильности финансового состояния предприятия и оперативного принятия решений руководству предприятия необходимо особое внимание уделять организации учета первичной документации и формированию достоверной финансовой отчетности.

Большое значение для правильной организации учета финансовых результатов имеет нормативное регулирование, устанавливающее основные методы и способы организации данной области учета.

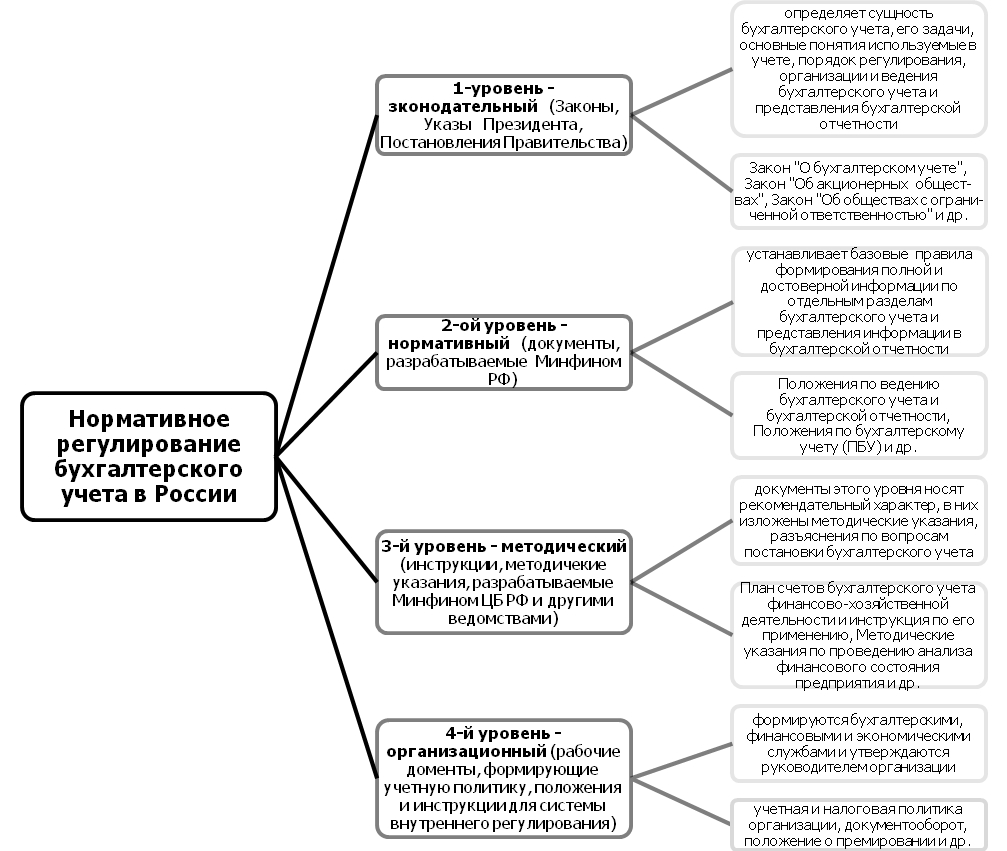

Систему нормативного регулирования учета и аудита финансовых результатов можно представить в виде схемы на схема 1.1.1.[33, с.48]

Схема 1.1.1. Система нормативного регулирования бухгалтерского учета

Законодательный уровень представлен законами и иными законодательными актами, указами Президента РФ и постановлениями Правительства РФ, регулирующие прямо или косвенно бухгалтерский учет. (Гражданский кодекс Российской Федерации (части 1 и 2), Налоговый кодекс Российской Федерации (часть 2) , Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете»). [33, с.51]

Самым важным документом первого уровня является Федеральный закон «О бухгалтерском учете». Обновленная версия данного закона вступила в силу с 2013 года. Было внесено значительное количество изменений и поправок в данный закон, свидетельствующие о стремлении законодательства РФ к совершенствованию и сближению с мировыми стандартами.

В новом Федеральном законе № 402-ФЗ сказано, что одним из важнейших принципов регулирования бухгалтерского учета в России считается «применение международных стандартов как основы разработки федеральных и отраслевых стандартов». Однако на данный момент это требование пока не выполняется в полной мере.

Вторым уровнем системы нормативного регулирования бухгалтерского учета являются российские положения (стандарты) по бухгалтерскому учету. Важнейшим документов в бухгалтерском учете является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. от 24.12.2010). Оно определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации. Данное Положение поясняет суть бухгалтерского учета, его объект, ответственность за нарушения порядка учета и прочее. [33, с.51]

Данное положение регулирует в частности и бухгалтерский учет финансовых результатов деятельности организации. Так в нем даны следующие указания. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, о его изменениях, а также финансовых результатах ее деятельности.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, рассчитанный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации.

Прибыль или убыток, который выявлен в отчетном году и относится к операциям за прошлые периоды, должен быть включен в финансовый результат организации отчетного года.

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) доходы и расходы по этим операциям должны учитываться отдельно от доходов и расходов от основной деятельности и относится на финансовые результаты организации.[46, с.130]

В бухгалтерской отчетности (Форма №1, Форма №2, Форма №3) полученный в отчетном периоде финансовый результат отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Положения по бухгалтерскому учету необходимы для того чтобы конкретизировать отдельные положения Федеральных Законов. Всего на данный момент разработано 24 российских стандарта (положения) бухгалтерского учета. Практически все тем или иным способом влияют на определение финансового результата деятельности организации. Рассмотрим основные из них.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) ( в ред. от 27.04.2012).

Организация обязана при утверждении учетной политики указать применяемые способы и методы бухгалтерского учета, т.к. они могут оказать существенное влияние на оценку и принятие решений заинтересованными пользователями при рассмотрении ими бухгалтерской отчетности.

Существенными являются способы и методы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения или финансовых результатов деятельности организации.

Изменения, вносимые в учетную политику организации, которые способные оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации подлежат обязательному раскрытию в пояснениях к бухгалтерской отчетности. В пояснениях к бухгалтерской отчетности должна включаться информация о причинах изменений учетной политики и оценка последствий изменений в денежном выражении. [46, с.131]

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010).

Бухгалтерская отчетность должна давать полное и достоверное представление о финансовом положении предприятия и финансовых результатах его деятельности.

Основная информация о финансовых результатах деятельности предприятия содержится в Отчете о финансовых результатах (Форма №2), который характеризует финансовые итоги предприятия за отчетный и предыдущий периоды. Информация о доходах и расходах в Отчете о финансовых результатах раскрывается с подразделением на обычные и прочие.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (в ред. от 24.12.2010).

Положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах. [46, с.133]

Третий уровень охватывает внутренние стандарты, а также нормативные акты министерств и ведомств, устанавливающие правила организации бухгалтерской деятельности применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета. Этот уровень с точки зрения бухгалтерского учета представлен документами, в которых возможные бухгалтерские приемы приведены с примерами конкретного механизма их применения в определенных видах деятельности. К данным документам относятся инструкции, рекомендации, методические указания по ведению бухгалтерского учета. Такими документами являются: план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, должностных инструкций работников, приказы и распоряжения о назначении должностных лиц. К данному уровню также относятся «Методические рекомендации по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций». [33, с.52]

Четвертый уровень в системе нормативного регулирования бухгалтерского учета занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационных аспектах.

К внутренней документации, регулирующей бухгалтерскую деятельность в области учета финансовых результатов можно отнести:

- Учетную политику организации;

- Рабочий план счетов, в котором указываются счета, установленные учетной политикой организации, согласно выбранной методики учета;

- График проведения инвентаризации;

- График документооборота;

- Регистры бухгалтерского и налогового учета и пр. документы. [33, с.53]

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Соответственно, каждая отдельная организация вправе создавать и разрабатывать свои формы, но они должны быть утверждены руководителем этого экономического субъекта.

Подводя итог, необходимо отметить один самый важный и главный недостаток нормативного регулирования бухгалтерского учета в целом и в частности финансовых результатов – это отсутствие отраслевой градации нормативно-правовых актов, а также все еще огромная разница между национальными бухгалтерскими стандартами и международными.

1.2. Значение и целевая направленность бухгалтерского управленческого учета доходов и расходов

В условиях рыночной экономики все организации, даже самые малые, взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и прочими участниками рынка. В процессе этого взаимодействия возникают финансовые отношения. Любые финансовые взаимоотношения требуют управления: разработки системы методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей. Объектом финансового управления выступают финансовые ресурсы компании (их размеры и источники формирования). Результатом финансового управления ресурсами является полученная прибыль (убыток).

Основой для принятия управленческих решений выступает информация, предоставляемая экономическими службами предприятия. Сам процесс принятия решений можно разделить на три этапа:

- планирование и прогнозирование,

- оперативное управление,

- контроль (финансовый анализ) деятельности компании.

Но управленческие решения принимает не только руководство компании, но и пользователи, находящиеся за пределами фирмы. Внутренние пользователи опираются на данные учетной информации, а внешние – на данные финансовой отчетности предприятия. Все эти данные формируются в процессе бухгалтерского учета предприятия.