Файл: Учет труда и заработной платы.(Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее).pdf

Добавлен: 14.03.2024

Просмотров: 65

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее

1.2 Законодательные и нормативные акты, регулирующие расходы на оплату труда

1.3 Системы и формы оплаты труда на предприятии

ГЛАВА 2 АНАЛИЗ И УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ООО «ФАНАГОР»

2.1 Краткая характеристика ООО «Фанагор»

2.2 Порядок расчета и отражения в учете заработной платы

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях происходит модификация трудовых отношений, то есть происходят изменения взаимоотношений между государством, предприятием и работником. Все эти факторы обуславливают интерес к заработной плате, как экономической категории.

Актуальность темы исследования данной курсовой работы определена тем, что заработная плата занимает существенный удельный вес в себестоимости. Себестоимость является одним из наиболее значимых качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации работы предприятия, расходовании средств. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Актуальность выбранной темы исследования определена не только тем, что расходы на оплату труда занимают большую часть себестоимости и для правильного управления этими расходами нужна достоверная информация, но и тем, что в рыночных условиях заработная плата выполняет различные функции, такие как стимулирующая, социальная и другие. Изучение данных функций, факторов, влияющих на размеры оплаты труда являются необходимым элементом в управлении предприятием, так как позволяют выявить резервы снижения себестоимости. Бухгалтерский учет расходов на оплату труда формирует информацию о составе, структуре затрат. Правильная организация учета данных затрат дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по расходованию средств.

Целью написания данной работы является углубление теоретических знаний и получения практических навыков начисления и учета заработной платы.

Для достижения поставленной цели необходимо решить ряд задач:

- Изучить экономическую сущность оплаты труда. Функции заработной платы.

- Рассмотреть факторы, влияющие на оплату труда.

- Изучить законодательную и нормативную базу, регламентирующие учет расходов на оплату труда.

- Рассмотреть основные системы и формы оплаты труда на предприятии.

- Изучить документальное оформление расходов на оплату труда.

- Рассмотреть краткую характеристику ООО «Фанагор».

- Определить порядок расчета и отражения в учете заработной платы.

- Рассмотреть основные виды и учет удержаний из заработной платы.

Объектом исследования выступает предприятие ООО «Фанагор». Предметом исследования является порядок начисления и учета заработной платы на данном предприятии.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее

Заработная плата - денежное вознаграждение за труд, то есть часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием, учреждением, в котором он работает, или другим нанимателем. Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть ниже уровня установленной законом минимальной заработной платы. Таким образом, оплата труда представляет собой деньги, выплачиваемые работнику за выполненную работу [22].

Согласно Трудовому кодексу РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты квалификационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [2, ст.129].

Такая трактовка сущности заработной платы соответствует нормам Конвенции МОТ № 95 «Об охране заработной платы», ратифицированной нашим государством. В данной конвенции заработная плата трактуется так: «Заработная плата - это независимо от названия и метода исчисления всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного и устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны» [5, ст. 1].

Социально-экономическая сущность оплаты труда заключается в том, что в основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории предельной производительности работник должен произвести продукт, возмещающий его заработную плату, следовательно, заработная плата становится в прямую зависимость от эффективности труда работника.

Для того чтобы определить социально-экономическую сущность заработной платы, необходимо рассматривать ее с двух сторон: с точки зрения ее роли и значения для работника и работодателя. Для работника - заработная плата основным источником дохода. Отсюда стимулирующая роль заработной платы заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя заработная плата работников представляет собой затраты на производство продукции, поэтому он стремится их минимизировать.

Заработная плата подразделяется на: начисленную, причитающуюся работнику за его труд; выплаченную (номинальную), полученную на руки после вычета налогов; реальную, определяемую количеством материальных благ и услуг, которые могут быть приобретены работником на его заработную плату [17, c. 169].

Основой организации заработной платы работников предприятия являются тарифные условия оплаты труда, которые обеспечивают регулирование заработной платы в зависимости от квалификации и сложности труда, а также по видам и значимости работ.

Следует различать состав и структуру заработной платы.

По составу она делится на:

- основную заработную плату за фактически проработанное время и выполненные на предприятии работы.

К основной заработной плате относятся:

- плата за выполненную работу, исчисленную исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

- премии, доплаты за работу в ночное время, за условия труда и профессиональное мастерство, компенсационные доплаты [22].

- дополнительную заработную плату - установленные в соответствии с трудовым законодательством выплаты за непроработанное на предприятии время (это оплата отпусков, выходных пособий при увольнении, льготных часов при укороченном рабочем дне для подростков, при выполнении государственных обязанностей и т.п.).

Следовательно, заработная плата работника предприятия включает: тариф (оклад) плюс компенсационные доплаты и стимулирующие выплаты, плюс установленные законом выплаты за непроработанное время и премии из прибыли. В доход работника помимо заработной платы входят выплаты социального характера, в том числе трудовые и социальные льготы, дивиденды.

Структура заработной платы любого работника одинакова для всех предприятий различных организационно-правовых форм. Она состоит из:

- постоянной части, которая определяется личным вкладом каждого и учитывается в затратах на производство продукции, работ и услуг;

- переменной, зависящей от результатов работы всего предприятия в целом и выплачиваемой из прибыли.

Основным условием, позволяющим превратить материальную заинтересованность работников в одно из действенных средств повышения эффективности производства, является установление непосредственной зависимости размеров оплаты труда от его количества и качества, а также от показателей, которые отражают интересы предприятия. На практике это достигается с помощью применения форм и систем оплаты труда, синтезирующих оценку труда в целом и устанавливающих определенное соотношение между его количественной и качественной сторонами.

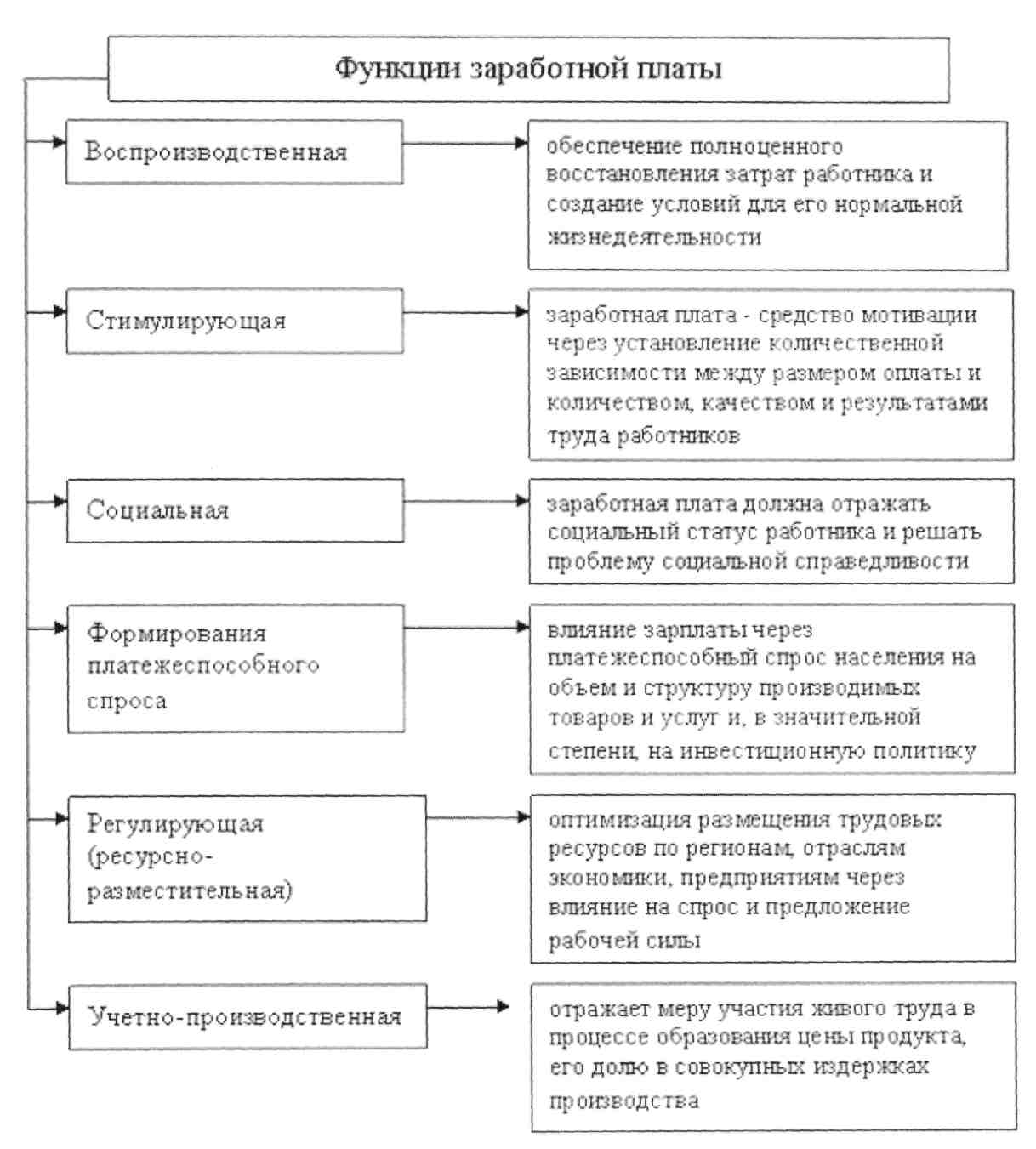

Заработная плата выполняет следующие основные функции:

Схема 1.1 Функции заработной платы

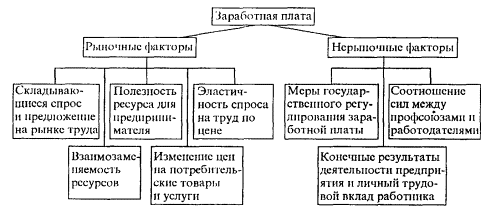

В современных рыночных условиях выделяют рыночные и нерыночные факторы, влияющие на оплату труда, в результате воздействия которых складывается определенный уровень оплаты труда.

Схема №1.2 Факторы формирования заработной платы

К рыночным факторам относят:

- Спрос и предложение на рынке труда. Снижение спроса на рынке товаров и услуг из-за роста цен на данные товары, снижения качества, изменения потребностей покупателей, снижения их доходов влечет за собой сокращение объемов выпуска продукции в результате чего спрос на используемый ресурс труда снижается, что приводит к ухудшению условий найма работников, в том числе снижению заработной платы.

- Полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор). Увеличение спроса на труд во многом зависит от того, как долго будет экономически эффективным привлечение дополнительных работников при неизменных характеристиках других факторов производства, в частности технической оснащенности [23].

Эластичность спроса на труд по цене. Рост заработной платы ведет к увеличению затрат организации по статье расходы на оплату труда и отчисления на социальные нужды, что влечет за собой снижение спроса трудовые ресурсы, так как каждая организация стремиться минимизировать свои затраты, что в свою очередь приводит к ухудшению условий найма, а следовательно снижению заработной платы.

- Взаимозаменяемость ресурсов. Изучая воздействие данного фактора, необходимо обратить особое внимание на то, что возможности работодателя снижать затраты на трудовые ресурсы при неизменной технической базе существенно ограничены. Это связано с тем, что заработная плата достаточно подвижна в сторону роста, но при этом практически неподвижна в сторону уменьшения при изменении конъюнктуры на рынке труда. В такой ситуации актуальным становится вопрос о возможности замещения живого труда более производительной, современной техникой.

- Изменение цен на потребительские товары и услуги. Рост цен на потребительские товары и услуги, вызывая повышение стоимости жизни, повлечет за собой в первую очередь рост воспроизводственного минимума в структуре ставки заработной платы, а значит, уровня заработной платы в целом [23].

Как отмечалось, на уровень оплаты труда воздействуют как рыночные, так и нерыночные факторы. К последним можно отнести меры государственного регулирования, связанные с установлением минимума заработной платы, уровня гарантированных законодательством компенсационных доплат, а также меры по регулированию занятости и защите внутреннего рынка труда. Также на размер заработной платы могут повлиять профсоюзы, конечный результат деятельности предприятия, то есть в случае получения дополнительной прибыли руководство может повысить оклад или выплатить премию работника, а также личный трудовой вклад работника может в значительной степени повлиять на размер оплаты труда, то есть своевременное, качественное исполнение работником своих обязанностей, проявление инициативы в разработке мероприятий по повышению эффективности деятельности предприятия может привести к росту заработной платы путем премирования.

1.2 Законодательные и нормативные акты, регулирующие расходы на оплату труда

Система нормативного регулирования бухгалтерского учета имеет четыре уровня:

Первый уровень – федеральные законы, указы президента и постановления правительства Российской Федерации, регулирующие прямо или косвенно постановку учета;

Второй уровень – система национальных стандартов по бухгалтерскому учету;

Третий уровень - методические указания и инструкции по ведению бухгалтерского учета, разработанные и утвержденные федеральными органами, министерствами и ведомствами, которым федеральным законом предоставлено право регулирования бухгалтерского учета в пределах их компетенции;