Файл: Учет труда и заработной платы.(Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее).pdf

Добавлен: 14.03.2024

Просмотров: 63

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1 Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее

1.2 Законодательные и нормативные акты, регулирующие расходы на оплату труда

1.3 Системы и формы оплаты труда на предприятии

ГЛАВА 2 АНАЛИЗ И УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ООО «ФАНАГОР»

2.1 Краткая характеристика ООО «Фанагор»

2.2 Порядок расчета и отражения в учете заработной платы

Организация ведет учет имущества, обязательств и хозяйственных операций в соответствии с рабочим планом счетов бухгалтерского учета, разработанным организацией на основании Приказа Минфина РФ от 31.10.2000г. № 94н в редакции изменений и дополнений.

Организация использует типовые формы первичных документов, содержащихся в альбомах унифицированных форм первичной учетной документации. Если по хозяйственным операциям отсутствуют первичные документы, утвержденные органами статистики, организация использует собственные формы с обязательным наличием реквизитов, установленных ст. 9 ФЗ «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 в редакции изменений и дополнений, подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике.

2.2 Порядок расчета и отражения в учете заработной платы

Начисленная заработная плата относится на себестоимость продукции, т.е. на счета учета затрат на производство. Пособия по временной нетрудоспособности относятся на уменьшение суммы начисленного ЕСН в фонд социального страхования.

Учет начисления и выдачи заработной платы и других оплат на предприятии ООО «Фанагор» ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». Данное предприятие применяет повременно-премиальную и сдельно-премиальную системы оплаты труда.

Для директора, заместителя директора по строительству, менеджера отдела снабжения, главного бухгалтера и главного инженера заработная плата начисляется по повременно-премиальной системе, для рабочих, выполняющих строительно-монтажные работы – по сдельно-премиальной.

При повременно-премиальной системе оплаты труда заработная плата рассчитывается следующим образом:

Согласно штатного расписания должностной оклад главного бухгалтера – 8000 рублей. Премия установлена приказом руководителя в размере 20% от оклада. В марте месяце 21 рабочих дней, и он отработал их полностью, значит ему начисляется 100% должностного оклада.

8000 / 21 * 21 = 8000 руб.

Премия составляет 20% от оклада:

(8000 * 20%) = 1600 руб.

Сумма к выплате = 8000+1600 = 9600 руб.

В учете делается следующая запись:

Дт 26 Кт 70 – 9600 - начислена заработная плата;

При сдельно-премиальной системе оплаты труда заработная плата начисляется следующим образом:

Работник поклеил 200 кв.м. обоев. Расценка за 1 кв. м. 70 руб. Премия установлена в размере 10%. Таким образом, заработная плата работника составит:

(200*70)*1,1 = 15400 руб., при этом в учете делается следующая запись:

Дт 20 Кт 70 – 15400 - начислена заработная плата;

Дополнительная заработная плата (ежегодные отпуска, вынужденные простои, временная нетрудоспособность) начисляется на основании документа, подтверждающего право работника на оплату за непроработанное время, по среднему заработку.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

Так же как и при расчете пособий, при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, начисленные в расчетном периоде — 12 месяцев. Но любые выплаты, не связанные с оплатой труда, в расчет не берутся. Это, в частности, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха [13].

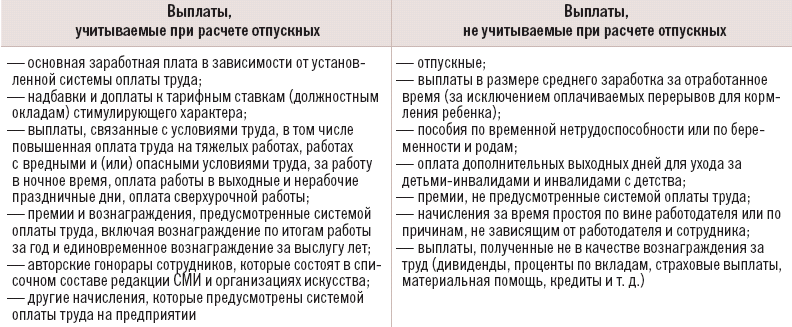

Таблица 2.1

Выплаты, принимаемые и не принимаемые при расчете отпускных

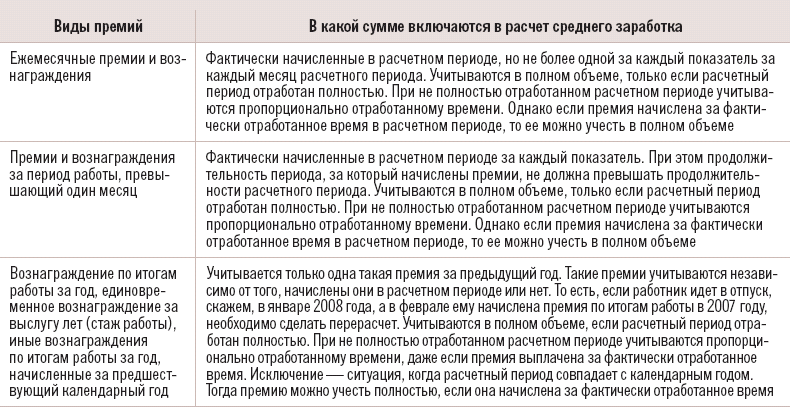

Премии при расчете отпусков включаются следующим образом:

Таблица 2.2

Порядок включения премий

Порядок расчета отпускных для случая, когда расчетный период отработан не полностью установлен следующий:

К = 29,4 дн. * М + (29,4 дн. : Кдн1 * Котр1 + 29,4 дн./Кдн2 * Котр2…),

где К — количество календарных дней;

М — количество полностью отработанных месяцев в расчетном периоде;

Кдн1… — количество календарных дней в «неполных» месяцах;

Котр1… — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Далее отпускные рассчитываются по формуле:

О = ЗП : К * Д,

где О — сумма отпускных;

ЗП — сумма начислений работнику за расчетный период;

К — количество календарных дней;

Д — количество календарных дней отпуска.

Директору ООО «Фанагор» установлен оклад в размере 12 000 руб. в месяц. С 14 января 2008 года он уходит в отпуск продолжительностью 14 календарных дней. Расчетный период — 2007 год.

При этом руководитель в период с 9 по 22 июля 2007 года включительно был в отпуске, на отработанное в июле время приходится 17 календарных дней (31 – 14), а заработок за этот период составил 6545,45 руб. Остальные 11 месяцев расчетного периода отработаны полностью.

Таким образом, количество дней, которое необходимо принять в расчет, составит:

29,4 дн. * 11 мес. + (29,4 дн. : 31 дн. * 17 дн.) = 339,52 дн.

Тогда средняя заработная плата, сохраняемая на период отпуска, будет рассчитана так:

(12 000 руб. * 11 мес. + 6545,45 руб.) : 339,52 дн. * 14 дн. = 5712,88 руб.

Формула для установления размера пособий проста. В основе расчетов лежит средний заработок. Чтобы его определить, нужно заработок за последние 12 месяцев, предшествующих месяцу начисления пособий, разделить на количество календарных дней за те же 12 месяцев. В соответствии со ст. 14 Закона и п.2 Положения №375 от 15.06.2007 г., в заработок, из которого исчисляется размер пособия по временной нетрудоспособности, включаются все предусмотренные системы оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемой в Фонд Социального страхования.

При расчете среднего заработка в знаменателе из 365 дней нужно исключить некоторые периоды. В расчет не включаются те дни, оплата за которые не вошла в расчет заработка за 12 месяцев. Это дни, когда сотрудник был в ежегодном и дополнительном отпуске, время учебных отпусков, командировок, дни, пропущенные по болезни. Также при расчете не учитывают период отпуска по беременности и родам, по уходу за ребенком, дополнительные оплачиваемые дни для ухода за детьми-инвалидами; периоды простоя и забастовки. Обратите внимание: нерабочие праздничные дни оплачиваются, их следует учитывать при расчете среднего заработка.

Чтобы определить сумму пособия по временной нетрудоспособности, средний заработок нужно умножить на процент, зависящий от страхового стажа, и на количество дней нетрудоспособности. При стаже от 6 месяцев до 5 лет больничный оплачивается по ставке 60 процентов, при стаже от 5 до 8 лет — 80 процентов, при стаже более 8 лет — 100 процентов.

Сумма пособия по беременности и родам от стажа не зависит. Поэтому она будет равна произведению среднедневного заработка на количество дней отпуска, но не более 23400 руб. за месяц.

Ежемесячное пособие по уходу за ребенком до полутора лет составляет 40 процентов от среднего заработка. Для расчета пособия нужно все тот же среднедневной заработок умножить на 40 процентов и на 30,4 (среднее число дней в месяце (365 дней : 12 месяцев)).

Среднедневной заработок, скорректированный на процент, нужно обязательно сравнить с максимально допустимым размером пособия. Сейчас это 17 250 рублей в месяц. За счет средств Фонда социального страхования можно выплачивать не больше этой суммы. А вот если стаж сотрудника меньше 6 месяцев, пособие ему можно выплатить только в размере, не превышающем 1 МРОТ за полный календарный месяц. Застрахованному лицу, работающему у нескольких работодателей, исчисление и выплата пособия осуществляется работодателями по каждому месту работы.

Есть границы и для выплат по уходу за ребенком до полутора лет. Их минимальный размер в период отпуска по уходу за первым ребенком равен 1627,5 рублей, а за вторым и последующими — 3255 рублей. Максимальный размер пособия — 6510 рублей в месяц.

На суммы произведенных начислений заработной платы, пособий по социальному страхованию увеличивается задолженность предприятия перед работниками по оплате труда, которая отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда», то есть в учете делается следующая запись:

Дт 20,23,25,26,44,97 Кт 70 – начислены отпускные;

Дт 69.1 Кт 70 – начислено пособие по временной нетрудоспособности.

Выдача денег производится по платежной (расчетно-платежной) ведомости. На титульном листе делается разрешительная надпись о выдаче денег руководителем и главным бухгалтером с указанием сроков выдачи и размера суммы прописью. Разовые выдачи денег на оплату труда отдельным лицам производятся по расходному кассовому ордеру.

В учете при выплате заработной платы через кассу делаются следующие записи:

Дт 20,23,25,26,44 Кт 70 – начислена заработная плата;

Дт 50 Кт 51 – получены в кассу с расчетного счета денежные средства для выплаты заработной платы;

Дт 70 Кт 50 – выдана работнику заработная плата;

Главный бухгалтер ООО «Фанагор» на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой расчетно-платежной ведомости. Расписка в получении денег должна быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по расчетно-платежной ведомости сумма прописью не указывается.

На предприятии ООО «Фанагор» по истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию не выплаченная заработная плата депонируется. Депонированные суммы хранятся до востребования в течение трех лет. По прошествии трех лет невостребованные суммы зачисляются в доход предприятия.

На эти операции в бухгалтерском учете делают следующие записи:

Дт 70 Кт 76.4 - депонирована сумма не выданной заработной платы;

Дт 51 Кт 50 - сдана депонированная сумма оплаты труда на расчетный счет в банке;

Последующая выдача депонированной заработной платы в бухгалтерском учете отражается следующей записью: Дт 76.4 Кт 50

2.3 Учет удержаний из заработной платы

Классификация всех видов удержаний можно представить следующим образом:

сбор на социальное страхование по временной потере трудоспособности

Удержания из заработной платы

Обязательные

Добровольные

Принудительные

НДФЛ

пенсионный взнос

сбор на социальное страхование от несчастных случаев на производстве

профсоюзные взносы

алименты (при добровольной уплате)

плата за товары, приобретенные в кредит

погашение не израсходованных подотчетных сумм

оплата за коммунальные услуги, ДДУ и другие выплаты

алименты по исполнительным листам

взыскание штрафов

другие удержания по решению исполнительной власти

Схема 2.2 Виды удержаний

Рассмотрим более подробно НДФЛ.

Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников в Российской Федерации.

- Объектом обложения НДФЛ признаются доходы, определенные ст. 208 НК РФ.

Ставка НДФЛ зависит от вида получаемого физическим лицом дохода [4, ст. 224]:

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в сумме, превышающей 4000 руб., облагается по ставке 35%;

- доходы физических лиц, не являющихся налоговыми резидентами, - 30%;

доходы от долевого участия в деятельности организаций, полученные в виде дивидендов, - 9%;

все виды доходов при условии, что ст. 224 НК РФ не установлено иное (в том числе заработная плата, надбавки и доплаты, премии) - 13%.

Для расчета НДФЛ необходимо определить налоговую базу. Она равна сумме начисленного за налоговый период дохода работника за минусом необлагаемых доходов и стандартных и (или) имущественных налоговых вычетов.

Состав выплаченных физическим лицам доходов, не подлежащих налогообложению, регламентирован ст. 217 НК РФ, например, государственные пособия, компенсационные выплаты в пределах норм и другие.

В соответствии с Налоговым кодексом РФ каждому налогоплательщику предоставлено право уменьшить налоговую базу по НДФЛ на сумму налоговых вычетов, к которым относятся: