Файл: Отчет о финансовых результатах, его целевая направленность в современной экономике (Назначение и структура отчета о финансовых результатах).pdf

Добавлен: 14.03.2024

Просмотров: 19

Скачиваний: 0

К сходствам методик относятся:

проведение анализа доходов и расходов предприятия;

анализ динамики финансовых результатов;

расчет коэффициентов рентабельности.

Различием является информационная база для проведения оценки. Для определения более точной характеристики финансовых результатов и рентабельности предприятия рассмотрим комбинированную методику, которая дает полную характеристику абсолютных и относительных показателей результативности предприятия и составляется путем обобщения рассмотренных работ.

Анализ финансовых результатов и рентабельности предприятия проводится в следующей последовательности:

1) анализ доходов и расходов предприятия;

2) анализ динамики финансовых результатов;

3) факторный анализ прибыли от продаж;

4) анализ коэффициентов рентабельности.

Рассмотрим каждый этап более подробно.

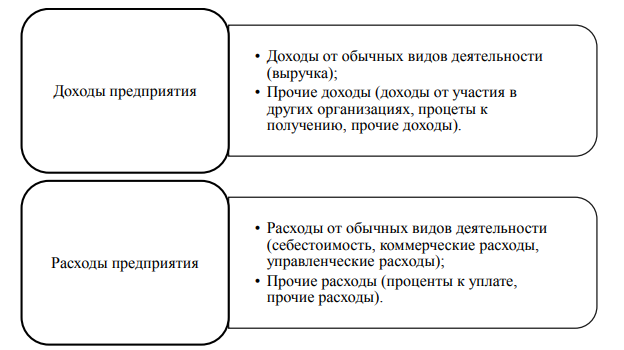

Анализ доходов и расходов предприятия предполагает изучение состава, структуры и динамики доходов предприятия[18].

Состав доходов и расходов предприятия представлен на рисунке 1.

Рисунок 1. Состав доходов и расходов предприятия

Расчет анализа структуры и динамики доходов предприятия подробно представлен в таблице 1.

Таблица 1

Анализ структуры и динамики доходов предприятия

|

Показатели |

Предыдущий период |

Отчетный период |

Удельный вес,% |

∆абс |

∆отн |

|

|

Предыдущий период |

Отчетный период |

|||||

|

Доходы, в том числе: - от обычных видов деятельности - прочие |

||||||

|

Уд. вес = Часть/Итого× 100% |

t1-t0 |

∆ абс/????0× 100% |

||||

|

Расходы, в том числе: - по обычным видам деятельности – прочие |

||||||

Наряду с оценкой состава, структуры и динамики рассчитывается коэффициент соотношения доходов и расходов предприятия:

Кc = Доходы / Расходы

В идеале показатель должен быть больше единицы, он характеризует величину доходов предприятия, приходящуюся на 1 рубль затраченных средств.

На втором этапе анализируется динамика финансовых результатов. На данном этапе определяются показатели динамики по следующим видам финансовых результатов: 1) Валовая прибыль (убыток):

ВП = В – С, где

ВП – валовая прибыль (убыток);

В – выручка;

С – себестоимость.

2) Прибыль (убыток) от продаж:

П от пр = ВП – КР – УР = В – С – КР – УР, где

П от пр – прибыль (убыток) от продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

3) Прибыль (убыток) до налогообложения:

П до н/о = П от пр + Пр. Д – Пр. Р = В – С – КР – УР +Пр. Д – Пр. Р, где

П до н/о – прибыль (убыток) до налогообложения;

Пр. Д – прочие доходы;

Пр. Р – прочие расходы.

4) Чистая прибыль (убыток): ЧП = П до н/о – НП = В – С – КР – УР +Пр. Д – Пр. Р – НП, где

ЧП – чистая прибыль (убыток);

НП – налоговые платежи.

На третьем этапе проводится факторный анализ прибыли от продаж. Для того, чтобы определить причины изменения прибыли, необходимо провести её факторный анализ[19]. Для этого применяется следующая модель прибыли от продаж:

П от пр = В – С – КР – УР

Факторный анализ проводится с использованием индекса выручки

Iв =В1/В0

Изменения прибыли от продаж за счет выручки определяются:

П от пр (В) = П от прод 0 × Iв – П от прод 0

Изменения прибыли от продаж за счет себестоимости:

П от пр (С) = С0 × Iв – С1

Изменения прибыли от продаж за счет коммерческих расходов:

П от пр (КР) = КР0 × Iв – КР1

Изменения прибыли от продаж за счет управленческих расходов:

П от пр (УР) = УР0 × Iв – УР1

Суммарное влияние факторов определяется:

П от пр общ = П от пр (В) + П от пр (В) + П от пр (КР) + П от пр (УР)

Четвертый этап заключается в расчете и оценке коэффициентов рентабельности (табл. 2). Если прибыль характеризует абсолютную эффективность деятельности предприятия, то рентабельность – относительную[20].

Таблица 2

Расчет и оценка коэффициентов рентабельности

|

Показатель |

Расчет |

Характеристика |

|

Рентабельность продаж |

Прибыль от продаж / Выручку × 100% |

Характеризует величину прибыли, приходящуюся на 1 рубль продаж |

|

Рентабельность затрат |

Прибыль от продаж / Себестоимость × 100% |

Характеризует величину прибыли, приходящуюся на 1 рубль затраченных средств |

|

Рентабельность имущества |

Чистая прибыль / Среднегодовая стоимость активов ×100% |

Характеризует величину прибыли, приходящуюся на 1 рубль активов |

|

Рентабельность внеоборотных активов |

Чистая прибыль / Среднегодовая стоимость внеоборотных активов ×100% |

Характеризует величину чистой прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы |

|

Рентабельность оборотных активов |

Чистая прибыль / Среднегодовая стоимость оборотных активов ×100% |

Показывает сколько прибыли получено с 1 рубля, вложенного в оборотные активы |

|

Рентабельность собственного капитала |

Чистая прибыль / Среднегодовая стоимость собственного капитала ×100% |

Показывает сколько прибыли получено с 1 рубля, вложенного в собственный капитал |

|

Рентабельность заемного капитала |

Чистая прибыль / Среднегодовая стоимость заемного капитала ×100% |

Показывает, сколько прибыли приходится на 1 рубль заемного капитала |

По результатам анализа выявляются резервы роста прибыли и рентабельности. К ним относятся:

снижение затрат на единицу продукции;

увеличение объемов производства и реализации продукции;

более эффективное использование всех имеющихся ресурсов;

различные способы по стимулированию спроса;

сокращение постоянных и переменных затрат и др.

Таким образом, в настоящее время из множества методик анализа финансовых результатов и рентабельности предприятия, представленных разными авторами, была рассмотрена единая комбинированная методика, объединяющая в себе взгляды следующих авторов Турманидзе Т.У, Савицкой Г.В. и Пласковой Н.С., которая включает в себя четыре этапа, а именно: анализ доходов и расходов предприятия; анализ динамики финансовых результатов; факторный анализ прибыли от продаж; анализ коэффициентов рентабельности. Результаты, полученные во время анализа, помогают принять управленческие решения, которые направлены на повышение уровня финансовых результатов и рентабельности, а значит и на улучшение общего финансового состояния предприятия.

ЗАКЛЮЧЕНИЕ

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о финансовых результатах играет существенную роль в бухгалтерском учете, так как в нём отражаются итоги всей деятельности хозяйствующего субъекта, анализируя которые, пользователи финансовой отчетности имеют возможность делать выводы об эффективности деятельности организации и перспективах её дальнейшего развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 г. (ред. от 04.11.2014)

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное приказом Минфина РФ от 29 июля 1998 года №34н, ПБУ 4/99 «Бухгалтерская отчетность организации» (ред. от 24.12.2010)

- Абдукаримов И.Т. Отчет о прибылях и убытках — основной источник информации для мониторинга и анализа финансовых результатов предприятия // Социально-экономические явления и процессы. 2017. №1(047). С. 9–19.

- Алексеева Н.Г., Кагарманова А.И. Методологические основы комплексной оценки финансового состояния предприятия [Текст] Монография/ Н.Г. Алексеева, А.И. Кагарманова. – М.: НИИ ИЭП, 2018. – 109с.

- Арасланбаев Г.Р., Арасланбаев И.В. Анализ факторов влияющих на финансовый результат. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 134-137.

- Афанасьева Д.С., Арасланбаев И.В. Анализ влияния заработной платы на выработку в сельском хозяйстве на примере птицефабрики. Материалы V Международной научно-практической конференции. 2019. С. 35-38.

- Ахмедова З.М., Исаева Ш.М. Роль отчета о финансовых результатах в анализе финансового состояния предприятия // В сборнике: Инновационная наука: прошлое, настоящее, будущее Сборник статей Международной научно-практической конференции: в 2 частях. Ответственный редактор: Сукиасян Асатур Альбертович.– 2016. –С. 86-90.

- Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2018. №101. С. 2546–2558.

- Башкатов В.В., Малых Е.Е. Порядок расчета показателя совокупного финансового результата в бухгалтерской отчетности организации // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2019. №95. С. 875–885.

- Галимова Г.Р., Арасланбаев И.В. Управление финансовыми ресурсами организации. Сборник статей Международной научно-практической конференции. 2014. С. 47-50.

- Греченюк А.В., Греченюк О.Н. Проблемы и содержание анализа отчета о финансовых результатах // Экономический анализ: теория и практика. – 2017. – № 43 (394). –С. 59-64.

-

Абдукаримов И.Т. Отчет о прибылях и убытках — основной источник информации для мониторинга и анализа финансовых результатов предприятия // Социально-экономические явления и процессы. 2017. №1(047). С. 9 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд., перераб. и доп. –М.: ИНФА-М, 2017 – С. 610 ↑

-

Никандрова А.А., Арасланбаев И.В. Анализ производительности труда на примере ООО «Еникеева» Дюртюлинского района РБ. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 382 ↑

-

Сомова Т.Ю., Жукова Е.В. Классификация счетов бухгалтерского учета // Наука XXI века: актуальные направления развития. Материалы заочной научно-практической конференции, 2016. – С. 685 ↑

-

Горшкова Л. А., Поплавская В. А. Подход к способам описания методов экономического анализа // Вестник ННГУ. 2016. №3. С.170 ↑

-

Теоретические основы бухгалтерского учета: учeб. пocoбиe / Н.С. Нечеухина, В.В. Калицкая, И.М. Перминова, О.С. Горбунова. Екатеринбург: Ажур С. 25 ↑

-

Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2018. №101. С. 2546 ↑

-

Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие / Н.В. Климова. - М.: Вузовский учебник: НИЦ Инфра-М, 2018. (ЭБС znanium.com) С. 60 ↑

-

Иванникова К.Н., Луговкина О.А. Роль отчета о финансовых результатах в анализе финансового состояния предприятия // Современные тенденции развития науки и технологий. – 2017. – № 3-12 (24). – С. 42 ↑

-

Арасланбаев Г.Р., Арасланбаев И.В. Анализ факторов влияющих на финансовый результат. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 134 ↑

-

Виханский О. Стратегическое управление. – 2-е изд., перераб. и доп. – М.: Гардарика, 2019 С. 58 ↑

-

Сомова Т.Ю., Жукова Е.В. Классификация счетов бухгалтерского учета // Наука XXI века: актуальные направления развития. Материалы заочной научно-практической конференции, 2016. – С. 685 ↑

-

Мухаметова Г.Н., Арасланбаев И.В. Совершенствование системы мотивации персонала на предприятии. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С 368 ↑

-

Бурмистрова Л.М. Финансы организаций (предприятий). – М.: Инфра-М, 2016 – 240 С. 96 ↑

-

Мухаметова Г.Н., Арасланбаев И.В. Совершенствование системы мотивации персонала на предприятии. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С 368 ↑

-

Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2018. — №5 (24). — С. 6 ↑

-

Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2018. — №5 (24). — С. 6 ↑

-

Афанасьева Д.С., Арасланбаев И.В. Анализ влияния заработной платы на выработку в сельском хозяйстве на примере птицефабрики. Материалы V Международной научно-практической конференции. 2019. С. 35 ↑

-

Береговых Т.В., Ласточкин Е.Г. Финансовая устойчивость предприятия в системе сбалансированных показателей / Т.В. Береговых, Е.Г. Ласточкин // Ученые заметки ТОГУ» Том 4, № 4, 2015. С. 11 ↑

-

Габдуллина Г. К., Хазиахметова Г. А. Метод экономического анализа как способ познания экономического субъекта // ПСЭ. 2015. №2 (46). С.135 ↑