Файл: Рынок ценных бумаг (Основные положения рынка ценных бумаг).pdf

Добавлен: 14.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Основные положения рынка ценных бумаг

1.1 Основные понятия рынка ценных бумаг

Глава 2. Перспективы развития рынка ценных бумаг в современных условиях

2.1 Рынок ценных бумаг России: проблемы и перспективы развития в современных условиях

2.2 Региональный рынок ценных бумаг: проблемы и перспективы развития

Состав профессиональных субъектов РЦБ в региональном разрезе редставлен следующими данными: в Новосибирской области действует 2% профессиональных участников рынка ценных бумаг России в Омской области - только 0,5% профессиональных участников. Что касается ста-тистики инвесторов, то она находится в зачаточном состоянии. По данным НАУФОР количество частных инвесторов-резидентов в 2016 г. составило 342,8 тыс. человек. Несмотря на то, что число инвесторов-физических лиц увеличивается (в 2012 г. их число составляло 824,1 тыс. чел.; в 2014 г. - 934,9 тыс. чел., в 2016 г. - 1038,3 тыс. чел.), их доля не превышает 0,8% трудоспособного населения России. В 2016 г. доля инвесторов-физических в общем объёме сделок с акциями, совершенными на Московской бирже, составила 33,9 %. Остаётся только согласиться с М.Ю. Молчановой и О.И. Голевой в отношении того, что на практике инвестиционная составляющая, связанная с вложениями в ценные бумаги институциональных инвесторов, как правило, не «оседает» в регионе, т.к. инвесторов интересуют ценные бумаги эмитентов федерального уровня, и, как следствие, финансовые ресурсы «вымываются» из региона. Таким образом, потенциал региональной компоненты российского РЦБ является достаточно высоким.

Развитие региональных и мезорегиональных рынков ценных бумаг происходит в русле двух противоположных тенденций: с одной стороны, централизации локальных рынков, их интеграции в национальный и мировой финансовый рынок, и, с другой стороны, децентрализации и стимулирования регионального развития.

Централизация проявляется прежде всего в мегарегулировании финансовых рынков Банком России. Единое национальное законодательство в области РЦБ не позволяет устанавливать региональные барьеры для перелива капитала. В то же самое время мезорегионы и регионы обладают различным инвестиционным потенциалом, а, следовательно, различными возможностями в отношении привлечения финансовых ресурсов эмитентами ценных бумаг. Продуктивное развитие региональных и мезорегиональных РЦБ возможно при условии сглаживания асимметричности информации и обеспечения прозрачности рынка для инвестора, принимающего инвестиционные решения. Между тем в связи с переходом к мегарегулированию наблюдается снижение степени транспарентности региональных рынков ценных бумаг. Переходный период к полноценному мегарегулированию в России, на наш взгляд, ещё не закончен. И это касается деятельности территориальных отделений Банка России как преемников территориальных отделений ФСФР. Именно они должны в полном объёме публиковать статистические данные о мезорегиональных и региональных РЦБ, региональных эмитентах и профессиональных субъектах для принятия инвестиционных решений региональными инвесторами. Пока же Банк России ограничивает раздел «Региональные финансовые рынки» планами мероприятий по развитию отдельных региональных рынков корпоративных облигаций.

Децентрализация региональных и мезорегиональных РЦБ обусловлена существенными различиями в потенциальной инвестиционной привлекательности регионов и их реальной возможности привлечения финансовых ресурсов на рынке ценных бумаг.

В 2016 г. количество регионов, имеющих рейтинг «1А-3А» увеличилось на 12,5% по сравнению с 2015 г., а имеющих рейтинг от «1В до 3В», увеличилось на 20%. При этом контент-анализ показал следующее: чем выше инвестиционная привлекательность региона, тем меньше региональные власти обращают внимание на необходимость разработки стратегии развития регионального РЦБ. Существенные различия в бюджетной обеспеченности приводят к тому, что в 88% регионов (так называемых, «реципиентах») недостаточно собственных бюджетных средств для обеспечения инновационного развития региональной экономики. Для них поиск внебюджетных источников финансирования инноваций становится актуальным. Поэтому не случайно Банк России как мегарегулятор российских финансовых рынков проводит политику стимулирования использования ресурсов рынков облигаций в субъектах Российской Федерации. В соответствии с «Основными направлениями развития финансового рынка Российской Федерации на период 2016-2018 годов» доступ эмитентов из российских регионов к долговому финансированию становится фактором развития реального сектора и роста региональной экономики.

Однако существуют институциональные факторы, тормозящие развитие региональных и мезорегиональных РЦБ. К ним следует отнести:

• недостаточную финансовую грамотность населения, менталитет и некоторые различия в традиционных ценностях населения, проживающего на территории разных регионов. В целом российские граждане предпочитают банковские вклады ценным бумагам, что выглядит логичным с точки зрения простоты понимания их сущности и исторически сложившейся практики. Невысокая степень доверия населения к ценным бумагам обусловлена также отсутствием системы компенсаций и обязательного страхования на рынке ценных бумаг в отличии от системы обязательного страхования вкладов и добровольного страхования негосударственных пенсионных фондов. Отсутствие компенсационных фондов противоречит международной практике и препятствует развитию рынка ценных бумаг;

• неравномерное распределение профессиональных участников РЦБ по регионам и высокий уровень концентрации финансовых услуг в г. Москве. Это снижает уровень доступности услуг для населения;

• снижение уровня конкуренции среди профессиональных участников РЦБ. Максимальная концентрация наблюдается у профессиональных участников рынка ценных бумаг: 80% активов аккумулированы у 5,1% участников (эту долю составляют 35 организации из 681 профессионального участника российского РЦБ).

Таким образом, развитие региональных и мезорегиональных рынков ценных бумаг требует детализации механизмов, инструментов прежде всего долгового финансирования. Необходимо создание региональных закрытых венчурных инвестиционных фондов в целях финансирования инноваций; создание страховых фондов для региональных инвесторов; создание региональных торговых систем; формирование системы раскрытия информации для региональных инвесторов на уровне территориальных органов мегарегулятора; активизации программ повышения финансовой грамотности населения в регионах.

Заключение

Рынок ценных бумаг может быть рассмотрен с разных сторон и классифицирован по ряду определенных признаков. Следовательно, существуют разные виды рынков, которые отличаются друг от друга своим назначением и принципами организации.

Рынок ценных бумаг является сложной многоуровневой структурой, функционирующей по определенным принципам и правилам. В структуре фондового рынка рассматриваются как субъекты рынка - его непосредственные участники, так и его объекты – ценные бумаги.

На современном этапе развития и функционирования на фондовом рынке обращается множество ценных бумаг различных видов. Каждая из них имеет ряд свойств и характеристик, определяющих ее функции и назначение. На сегодняшний день в экономической сфере большая часть экономических процессов и сделок купли-продажи осуществляется с участием ценных бумаг.

Подводя итог проделанной работе, можно выделить ряд ключевых моментов, связанных с процессом обращения ценных бумаг на фондовом рынке:

При сохранении существующих тенденций Россия не только будет значительно отставать от большинства развитых финансовых рынков, но от ряда из них (США, Великобритания, Япония) это отставание будет существенно увеличиваться. И что особенно печально, по капитализации рынка мы уже значительно уступаем и Китаю, и Бразилии, и Индии (от 3,66 до 1,77 раза) . Данное обстоятельство будет способствовать оттоку операций из России на зарубежные рынки, снижению конкурентоспособности российского фондового рынка на глобальном рынке капиталов и, в конечном счете, - утрате Россией ликвидности на внутреннем рынке.

Диверсификация производства и переориентация экономики на внутренний спрос - вот самые важные проблемы, решение которых даст толчок к новому направлению развития отечественной экономики. В настоящее время для российского фондового рынка принципиально важен рост объемов и привлечение на рынок новых эмитентов, поскольку при малых объемах появление любого крупного игрока может одномоментно обрушить фондовый рынок. Кроме того, на рынок необходимо привлекать широкие слои частных инвесторов. Участие большого числа мелких частных инвесторов позволит сделать рынок более устойчивым к колебаниям рыночных настроений. Для решения этой задачи предстоит провести программу, направленную на ликвидацию финансовой безграмотности населения, а также комплекс маркетинговых мероприятий, имеющих целью представить фондовый рынок для инвестора как возможность получения доходов при благоприятной рыночной конъюнктуре, и особо отметить недооцененность активов в длительной перспективе

Таким образом, можно констатировать, что вопрос развития регионального фондового рынка является актуальным; что изучение проблем развития и решение задач в таких сегментах как закрытые фонды, товарные биржи, IРО малой капитализации, региональные долговые инструменты может придать необходимый импульс регионального развития.

Список использованной литературы и источников

Нормативно-правовые документы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2014 № 6-ФКЗ, от 30.12.2014 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. 2014. № 15. ст. 1691.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.05.2019) // СЗ РФ. 1994. № 32. ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.04.2019) // СЗ РФ. 1996. № 5. ст. 410.

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 05.05.2019) // СЗ РФ. 2001. № 49. ст. 4552.

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 13.08.2019) // СЗ РФ. 2006. № 52 (1 ч.). ст. 5496.

- Арбитражный процессуальный кодекс Российской Федерации [Текст]: [Федеральный закон № 95-ФЗ, принят 24.07.2002 г., (ред. от 06.03.2019) // СЗ РФ. 2016. № 46. ст. 4532.

Основная литература

- Аскинадзи, В. М. Рынок ценных бумаг [Текст] / В. М. Аскинадзи. – М. : Маркет ДС, 2015. – 128 с. - ISBN 978-5-94416-045-4.

- Бердникова, Т.Б. Рынок ценных бумаг [Текст] / Т.Б. Бердникова. – М. : Инфра-М, 2016. – 278 с. – ISBN 5-3215-65584-7.

- Герасимов. А. М. Мировой экономический кризис и рынок ценных бумаг в России [Текст] / А. М. Герасимов // Вестник КГТУ. – 2017. – №24. – С. 26–29.

- Зверев, А.Ф. Фондовая биржа, рынок ценных бумаг [Текст] / А.Ф. Зверев. - М. : Прогресс, 2016.- 269 с. – ISBN 5-32165-65844-7.

- Иванова, С.И Базовый курс по рынку ценных бумаг [Текст] / Иванова С.И. - М. : Деловой экспресс, 2015. – 316 с. – ISBN 5-3215-65847-6.

- Козлов, А.А. Российский фондовый рынок : Законы, комментарии, рекомендации [Текст] / А.А. Козлов. - М. : Юнити, 2015. – 364 с. –ISBN 2-32156-6541-1.

- ММВБ – Micex: официальный сайт [информация о торгах, курсе обмена валют, котировках, фондовых индексах] [Электронный ресурс]. – Режим доступа: http://www.micex.ru

- Новашина, Т. С. Операции банков с ценными бумагами [Текст] : учебное пособие / Т. С. Новашина, С. В. Криворучко. – М. : МФПА, 2013. – 460 с. - ISBN 978-5-374- 00024-5.

- Официальная статистическая информация [Электронный ресурс]. – Режим доступа: http:// www.gks.ru

- Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Quote: информационный портал [Электронный ресурс]. – Режим доступа: http:// www.quote.ru

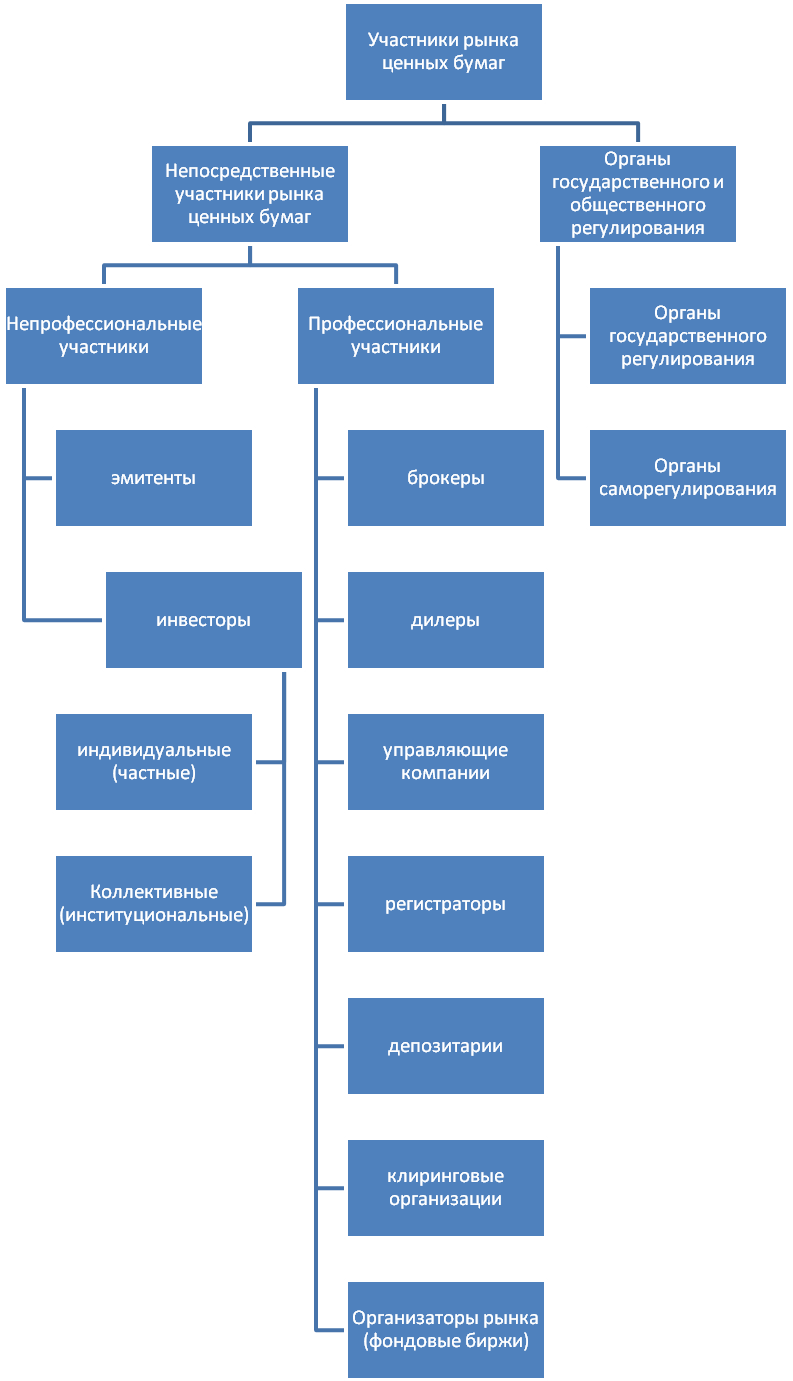

Приложение 1

Рисунок А.1 - Участники рынка ценных бумаг

Приложение 2

Таблица Б.1 – Классификация ценных бумаг

|

Классификационный признак |

Виды ценных бумаг |

|

По сроку существования |

Бессрочные Срочные |

|

По эмитенту |

Государственные Корпоративные |

|

По условиям выпуска |

Эмиссионные Неэмиссионные |

|

По форме выпуска |

Документарные Бездокументарные |

|

По функциональному назначению |

Долговые Долевые Товарораспорядительные Платежные Залоговые |

|

По порядку осуществления прав владельца |

Именные Документы на предъявителя |

|

По наличию (виду) дохода |

Доходные Бездоходные |

|

По уровню риска |

Высокорискованные Среднерискованные Низкорискованные |

|

По территории обращения |

Национальные Региональные Местные Мировые |

|

По характеру обращаемости |

Обращаемые (рыночные) Необращаемые (нерыночные) |

|

По национальной принадлежности |

Отечественные Иностранные |

-

Аскинадзи, В. М. Рынок ценных бумаг [Текст] / В. М. Аскинадзи. – М. : Маркет ДС, 2017. – С. 22. ↑

-

Зверев, А.Ф. Фондовая биржа, рынок ценных бумаг [Текст] / А.Ф. Зверев. - М. : Прогресс, 2015.- С. 52. ↑

-

Козлов, А.А. Российский фондовый рынок : Законы, комментарии, рекомендации [Текст] / А.А. Козлов. - М. : Юнити, 2014. – С.. ↑

-

Новашина, Т. С. Операции банков с ценными бумагами [Текст] : учебное пособие / Т. С. Новашина, С. В. Криворучко. – М. : МФПА, 2013. – С. 215. ↑

-

Зверев, А.Ф. Фондовая биржа, рынок ценных бумаг [Текст] / А.Ф. Зверев. - М. : Прогресс, 2015.- С. 107. ↑

-

Иванова, С.И Базовый курс по рынку ценных бумаг [Текст] / Иванова С.И. - М. : Деловой экспресс, 2014. – С. 255. ↑

-

Аскинадзи, В. М. Рынок ценных бумаг [Текст] / В. М. Аскинадзи. – М. : Маркет ДС, 2015. – С. 59. ↑

-

Аскинадзи, В. М. Рынок ценных бумаг [Текст] / В. М. Аскинадзи. – М. : Маркет ДС, 2015. – С. 61. ↑

-

Там же. – С. 28. ↑