Добавлен: 14.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава1. Сущность и функции предпринимательства в здравоохранении

1.2. Основа экономического механизма

Глава 2. Основные формы предпринимательства, аренда в здравоохранении

2.1. Формы предпринимательства в здравоохранении

2.2. Аренда и лизинг в здравоохранении

2.3. Финансовый контроль предпринимательской деятельности организаций здравоохранения

Глава 3. Планирование предпринимательской деятельности в организациях здравоохранения

3.1. Налогообложение предпринимательской деятельности организаций здравоохранения

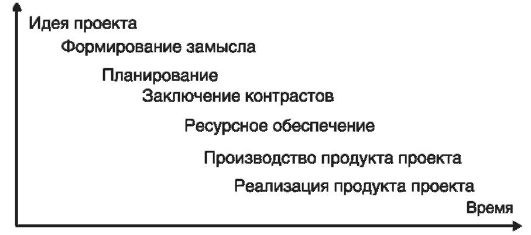

Схема осуществления предпринимательского проекта изображена на рис. 3.

Рис. 3. Этапы осуществления предпринимательского проекта

Методика бизнес-планирования – это формализованная совокупность специальных правил и приемов (одного или нескольких методов) разработки конкретных бизнес-планов.

Методика бизнес-планирования предусматривает последовательную реализацию следующих этапов:

• краткая характеристика организации здравоохранения (организационно-правовой статус, перечень видов деятельности);

• производственный план (основная медицинская деятельность, перспективы развития);

• план маркетинга (анализ сегментов рынка, выбор целевого рынка, позиционирование на рынке, изучение конкурентов, медицинских товаров и услуг, общественного мнения, реклама и др.);

• организационный план (схема управления, кадры учреждения);

• финансовый план (стратегия доходов и расходов);

• резюме или оценка эффективности (выбор количественных критериев эффективности деятельности, пути их достижения).

3.1. Налогообложение предпринимательской деятельности организаций здравоохранения

Целью любой является результатов в конкретных, прогнозируемых . Одним из показателей прибыль . Прибыль как хозяйственной анализируется на данных баланса.

на прибыль. здравоохранения, как и все учреждения, налог на в соответствии с ГНС РФ № 48 от 20.08.98 г. с превышения над расходами от деятельности.

база учреждения как разница полученной дохода от выполненных , услуг и операций без НДС, и фактическими , включенными в расходов классификации.

При бюджетным суммы доходов над (прибыли), от предпринимательской , в составе от предпринимательской учитываются , непосредственно с производством , выполненных , оказанием , т.е. текущие . Расходы на основных таковыми не , поэтому в расходов от деятельности, при облагаемой прибыли не , так же, как и другие расходы, учреждениями.

на добавленную . Налог на стоимость не с медицинских , оказываемых организациями, за косметических, и санитарно-эпидемиологических .

Следовательно, если учреждения оказывают платные услуги, которые не освобождены от обложения НДС, то уплата в бюджет НДС производится ими в установленном порядке, а уплаченный НДС за товарно-материальные ценности подлежит возмещению в бюджет с учетом взаиморасчетов с другими организациями.

Единый социальный налог (ЕСН) зачисляется в соответствии с гл. 24 Налогового кодекса в государственные внебюджетные фонды.

Сумма налога исчисляется и уплачивается отдельно в отношении каждого фонда:

28% – Пенсионный фонд;

4% Фонд социального страхования;

3,6 % фонды обязательного медицинского страхования (3,4 % территориальный фонд ОМС и 0,2 % Федеральный фонд ОМС).

Налог на имущество. Основные средства, в том числе нежилые помещения (здания), находящиеся на балансе организаций, облагаются налогом на имущество. Имущество, переданное по договору аренды (или приобретенное), облагается налогом на имущество. Нежилые помещения, переданные на условиях текущей аренды, продолжают числится на балансе арендодателя, следовательно, плательщиком налога будет арендодатель.

Налог на имущество является региональным налогом. Поэтому конкретные ставки по уплате налога устанавливаются органами законодательной власти субъекта РФ. Сумму налога определяют ежеквартально нарастающим итогом с начала года путем умножения 1,4 от среднегодовой стоимости имущества на размер ставки налога, т.е. каждый квартал начисляется и перечисляется 1,4 от годовой суммы налога.

3.2. Платные услуги в здравоохранении и их ценообразование

Медицинская услуга – это вид медицинской помощи, оказываемый медицинскими работниками и учреждениями здравоохранения населению.

Платная медицинская услуга – это услуга, оказываемая на возмездной договорной основе сверх гарантированного объема бесплатной медицинской помощи. Учреждения здравоохранения могут оказывать как платные медицинские (сверх гарантированного объема бесплатной медицинской помощи), так и немедицинские (сервисные) услуги.

Организация платных медицинских услуг. Государственные и муниципальные медицинские учреждения оказывают платные услуги населению при наличии лицензии, выданной соответствующим органом управления здравоохранением, и они обязаны вести статистический и бухгалтерский учет и отчетность раздельно по основной деятельности и платным медицинским услугам.

Цены на медицинские услуги, предоставляемые населению за плату, устанавливаются в соответствии с законодательством РФ уполномоченными на это органами исполнительной власти субъекта РФ или муниципального образования.

Медицинские учреждения обязаны обеспечить граждан бесплатной, доступной и достоверной информацией, включающей в себя сведения о местонахождении учреждения (месте его государственной регистрации), режиме работы, перечне платных медицинских услуг с указанием их стоимости, об условиях предоставления и получения этих услуг, включая сведения о льготах для отдельных категорий граждан, а также сведения о квалификации и сертификации специалистов.

Предоставление платных медицинских услуг оформляется договором, которым регламентируются условия и сроки их получения, порядок расчетов, права, обязанности и ответственность сторон.

Оплата за медицинские услуги производится в учреждениях банков или в медицинском учреждении. Расчеты с населением за предоставление платных услуг осуществляются медицинскими учреждениями с применением контрольно-кассовых машин.

При расчетах с населением без применения контрольно-кассовых машин медицинские учреждения должны использовать бланк, являющийся документом строгой отчетности, утвержденный в установленном порядке.

Медицинские учреждения обязаны выдать потребителю кассовый чек или копию бланка, подтверждающие прием наличных денег. Потребители, пользующиеся платными медицинскими услугами, вправе требовать предоставления информации о наличии лицензии и сертификата, о методике расчета стоимости оказанной услуги и т.п.

Методологические основы ценообразования в здравоохранении. Вопросы ценообразования приобретают особую актуальность не только в связи с расширением частного сектора в здравоохранении, но и с тем, что механизмы ценообразования становятся важным инструментом повышения эффективности деятельности организаций здравоохранения государственной и муниципальной форм собственности.

Ценообразование – это процесс формирования цен, определение их уровней и соотношений. Объективной основой формирования цен являются общественно необходимые затраты труда, которые посредством денег получают выражение в цене.

Медицинская услуга, как и любой товар, обладает стоимостью, денежным выражением которой является цена. Цены на услуги состоят из двух основных элементов: себестоимости и прибыли.

Себестоимость медицинских услуг – это стоимостная оценка используемых в процессе оказания услуг материалов, основных фондов, топлива, энергии, трудовых ресурсов, а также других затрат на ее производство.

По содержанию и назначению затраты группируются по экономическим элементам и калькуляционным статьям.

Все многообразие ценообразующих стратегий при установлении цен на медицинские услуги можно объединить в следующие основные группы:

• установление цен на уровне фактической себестоимости оказания медицинской помощи;

• установление цен ниже уровня фактической себестоимости оказания медицинской помощи;

• установление цен выше уровня фактической себестоимости оказания медицинской помощи.

Первая группа характерна для стабильно работающих организаций здравоохранения, имеющих постоянные потоки больных, получающие финансирование под объемы оказания медицинской помощи.

Второй подход к ценообразованию в полной мере присущ ОМС, при котором предусматривается включение в тариф неполного набора статей сметы. Такой же подход может быть принят и по другим программам предоставления медицинской помощи.

Традиционным для платных услуг считается установление цен на уровне выше фактической себестоимости оказания медицинской помощи. Такая политика характерна для «многоканального» финансирования учреждений с присущим им принципом дефицита, и ориентирована она на возмещение совокупных расходов в целом. С этой же ценовой политикой связано понятие «монопольно высокой» цены, когда производители – монополисты на рынке медицинских услуг искусственно завышают цену за счет увеличения прибыли.

Для расчета цены на медицинские услуги используется рентабельность, которая определяется исходя из прибыли, необходимой на развитие учреждения и уплаты налогов в соответствующие бюджеты. Размер рентабельности устанавливается субъектами РФ самостоятельно к себестоимости оказания услуги. (Р=ПР/С*100%)

Выбор метода ценообразования на медицинские услуги должен быть подтвержден вариантами экономических расчетов. От методики ценообразования зависят:

• полнота учета статей затрат в цене;

• формирование и вид прейскурантов цен;

• удобство для пользователей.

С выбором метода может быть связана упущенная выгода, если ценообразование неэффективно и цена не покрывает совокупных издержек. Кроме того, из-за несоответствия ценообразования реальным процессам в цену не будут заложены механизмы воспроизводства основных фондов и развития учреждения.

В здравоохранении наибольшее распространение получили следующие методы ценообразования:

• затратный;

• сравнительный;

• доходный;

• статистического моделирования.

Факторы, определяющие цену на медицинскую услугу. К затратам, относимым на себестоимость услуги, в соответствии с действующей системой бухгалтерской отчетности в бюджетных организациях и экономической классификации расходов бюджета РФ, относятся:

• расходы на оплату труда, начисленные по всем основаниям;

• начисления на оплату труда;

• канцелярские и хозяйственные расходы;

• расходы на командировки и служебные разъезды;

• расходы на питание;

• расходы на медикаменты;

• суммы амортизационных отчислений на полное восстановление основных фондов (рассчитывается исходя из балансовой стоимости основных фондов и утвержденных в установленном порядке норм износа);

• износ мягкого инвентаря и обмундирования (рассчитывается исходя из фактической стоимости мягкого инвентаря и обмундирования и их нормативного срока службы);

• затраты на приобретение мягкого инвентаря и обмундирования;

• капитальный ремонт зданий и сооружений;

• прочие расходы, включая расходы учебные, на производственную практику учащихся, научно-исследовательские работы и приобретение книг для библиотек, расходы, связанные с приобретением учреждением лицензии и сертификатов.

Распределение доходов от платных услуг. Основным документом, определяющим сумму доходов и направление расходов по внебюджетным источникам на текущий финансовый год, является смета доходов и расходов, которая ежегодно утверждается главным распорядителем финансовых средств.

Объемы поступлений (доходов) определяются распорядителями внебюджетных средств по источникам их образования.

Направления использования (расходования) средств определяются расходной частью сметы по структуре показателей ведомственной и экономической классификации бюджета РФ. В расходной части сметы приводятся только те коды экономической классификации расходов бюджетов РФ, по которым получатель (распорядитель) средств предусматривает затраты.

Смета доходов и расходов по внебюджетным средствам подписывается руководителем и главным бухгалтером. Действие утвержденных смет доходов и расходов прекращается 31 декабря.

Таким образом, можно сказать, что суммарная себестоимость всех оказанных услуг равна величине бюджетной сметы, увеличенной на сумму амортизационных отчислений на основные фонды и износ мягкого инвентаря.

ЗАКЛЮЧЕНИЕ

Российское — это особая , имеющая как недостатки, так и достоинства. система медицинской в России изживает и нуждается в новой, , гибкой медицинского .

Западная медицинского может применяться в условиях, повышению реагирования на внешней .

Западные должны не путем копирования, а с учетом сложившихся особенностей и дополняться подходами, реализуемыми в практике.