Добавлен: 14.03.2024

Просмотров: 42

Скачиваний: 0

СОДЕРЖАНИЕ

1. Экономическая сущность товарных запасов и управления ими на торговом предприятии

1.1 Сущность и понятие товарно-материальных запасов

2. Анализ товарных запасов торгового предприятия

2.2. Анализ состояния и динамики товарных запасов

2.3. Анализ источников формирования товарных запасов

2.4. Анализ эффективности использования товарных запасов

3. Совершенствование управления товарными запасами на торговом предприятии

3.1. Планирование потребности в товарных запасах

3.2 Мероприятия по повышению эффективности управления товарными запасами

Содержание:

Введение

Для выполнения своих функций оптовая торговля должна располагать определенной материально-технической базой, т.к. являясь непосредственным связующим звеном между производством и розничной торговлей, оптовая торговля обеспечивает рациональную организацию товародвижения.

Целью данной курсовой работы является определение экономической эффективности использования материально-технической базы по организации оптовой торговли АО «ОДК-ПМ».

Главная задача анализа– выявление резервов повышения эффективности их использования.

Исходя из поставленной цели, в работе были решены следующие задачи:

- изучена роль, значение и необходимость повышения экономической эффективности материально-технической базы торговли;

- рассмотрена система показателей и критериев оценки эффективности использования материально-технической базы торговли;

- представлена социально-экономическая характеристика зоны и объемов деятельности АО «ОДК-ПМ»;

- произведен анализ состояния, развития и использования материально-технической базы организации оптовой торговли;

- определены пути повышения эффективности использования материально-технической базы торговли.

Объектом изучения в данной курсовой работе является экономическая эффективность использования материально-технической базы за 2016-2018 гг. АО «ОДК-ПМ».

Предметом – АО «ОДК-ПМ».

Информационной базой курсовой работы явились литературные источники, нормативная документация, материалы периодической печати, бухгалтерская, статистическая, оперативная отчетность АО «ОДК-ПМ» за 2016-2018 гг..

Основными методами исследования явились: метод наблюдения, логический метод, факторный и сравнительный анализ, индексный метод.

Курсовая работа включает введение, три главы с разбивкой на разделы, заключение, список литературы.

1. Экономическая сущность товарных запасов и управления ими на торговом предприятии

1.1 Сущность и понятие товарно-материальных запасов

Материально-производственные запасы являются неотъемлемой частью активов коммерческой организации, от которых напрямую зависит имущественное положение компании. А оценка запасов является одной из главных проблем бухгалтерского учета предприятия. В нашей статье хотелось бы обратить внимание на важные аспекты нового федерального стандарта бухгалтерского учета негосударственного сектора «Запасы», который входит в состав Программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 годы, принятой Минфином России в 2016 году (далее – проект, стандарт). На наш взгляд указанный стандарт, поможет решить актуальные вопросы оценки запасов в учете коммерческих организаций, которые существуют на данный момент [5].

В настоящее время стандарт не введен в действие, его введение предполагается с бухгалтерской отчетностью за 2018 год.

Рассмотрим главные различия для этих организаций:

- единый способ поступления запасов на предприятие в целях определения их оценки для признания;

- единый подход к оценке запасов в дальнейшем бухгалтерском учете.

Первое отличие связано с особенностями функционирования коммерческих и некоммерческих организаций. Второе же, по мнению кандидата экономических наук Дружиловской Э.С., такой причины не имеет [3, c. 3].

Нашей же целью является изучение нововведений в оценке запасов, касающихся коммерческих организаций.

Во-первых, следует отметить, что меняется терминология в отношении оценки запасов. Согласно ПБУ 5/01 [4] принятие материально-производственных запасов в бухгалтерском учете осуществляется по фактической себестоимости. В проекте термин «фактическая себестоимость» изменен на термин «себестоимость», что является логичным, поскольку материально-производственные запасы оцениваются и по нормативной себестоимости. В стандарте закрепляется следующее определение себестоимости запасов – это определяемая в соответствии с этим документом сумма фактических затрат, понесенных с целью извлечения экономических выгод от запасов [5]. Однако, если компания получает материальные запасы по договору дарения или в качестве целевого финансирования, то у нее не возникают затраты на приобретение данных активов.

Таким образом, некоторые специалисты предлагают заменить термин «себестоимость» на определение с более широкой смысловой нагрузкой – «оценка при признании».

Анализируя методы определения оценки при признании материальных запасов в проекте, можно сделать вывод, что они отличаются в зависимости от способа поступления в организацию. Подобный подход в общих чертах закреплен и в ПБУ 5/01. Однако, имеется и существенное отличие, в начале раздела проекта, содержащего правила оценки при признании запасов, представлен общий подход к определению себестоимости данных активов: при приобретении запасов в их себестоимость включаются затраты, непосредственно связанные с их приобретением.

В ПБУ 5/01 вместо указанного общего подхода приведены регламентации по формированию фактической себестоимости материально-производственных запасов, приобретенных за плату [3, c. 10].

Основным требованием стандарта к оценке при признании запасов коммерческой организаций является формирование себестоимости исходя из рыночной стоимости таких активов.

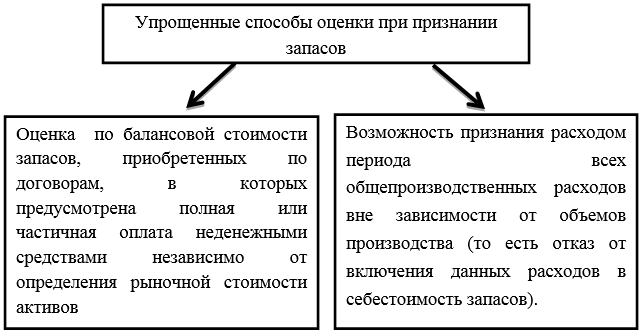

Особенное внимание в проекте уделено организациям, применяющим упрощенные способы бухгалтерского учета. При определении себестоимости запасов компании необходимо руководствоваться отдельными положениями проекта. Упрощенные способы оценки при признании материальных запасов представлены на рисунке 1.

Рисунок 1. Упрощенные способы оценки при признании запасов

Помимо этого, новый стандарт позволяет организациям, применяющим упрощенные способы бухгалтерского учета, учитывать в себестоимости полученных материальных запасов только цену поставщика без учета скидок, премий и других поощрений, которые предоставляются организации в связи с приобретением запасов, и без учета условий отсрочки (рассрочки) платежа за поступившие запасы [3, c. 5].

Сделаем акцент на то, что в проекте нового федерального стандарта определения "затраты" и "расходы" используются как синонимы, что, на взгляд специалистов, искажает восприятие правил оценки при признании запасов, указанных в стандарте. Мы согласны с экономистами, считающими, что указанные термины следует разграничить.

Что же касается требований проекта о возможности включения и невключения затрат и расходов в оценку, то следует обратить внимание на учет общепроизводственных затрат и расходов [1, c. 29].

В себестоимость материальных запасов включается условно-постоянная часть затрат и расходов в части пропорциональной отношению объема выпущенной в отчетном периоде продукции к объему выпуска продукции при нормальной (обычной) загрузке производственных мощностей. В проекте не дается определение таким понятиям как переменные и условно-постоянные производственные затраты. Однако, детальная терминология позволила бы избежать смешения указанных затрат в практической деятельности. В качестве основы можно было бы использовать регламент МСФО (IAS) 2317 [3, с. 7].

Новые правила бухгалтерского учета общепроизводственных затрат и расходов можно продемонстрировать на следующем примере.

Пример 1. На предприятии, выпускающем мясную продукцию общая сумма условно-постоянных общепроизводственных затрат и расходов за апрель составила 4 000 000 руб.

Производственные мощности компании по изготовлению мясной продукции составляют 900 000 т в месяц.

За апрель было произведено 573 000 т. Величина условно-постоянных общепроизводственных затрат, отнесенных на себестоимость запасов, составляет: 4 000 000 руб. x 573 000 т / 900 000 т, или 2 546 667 руб.

Условно-постоянные общепроизводственные расходы, не признанные в оценке запасов, следует списать на расходы текущего периода, и они составляют 4 000 000 руб. - 2 546 667 руб., или 1 453 333 руб.

Утверждение нового федерального стандарта повлечет изменение подхода к бухгалтерскому учета общепроизводственных затрат и расходов, что в свою очередь приведет к необходимости корректировки Плана счетов и Инструкции по его применению.

Рассмотрим бухгалтерские проводки, которые необходимо сделать в указанном случае. Общепроизводственные расходы, которые не признаются в оценке запасов, необходимо списывать со счета 25 в дебет счета 90. При этом рационально зафиксировать в плане счетов организации специальный субсчет «Общепроизводственные расходы, признанные расходами в отчетном периоде»[2, c. 7].

Таблица 1.

Оформление бухгалтерских проводок при учете общепроизводственных затрат

|

Дебет |

Сумма |

Кредит |

Название операции |

|

20 |

2 546 667 |

25 |

Учет условно-постоянных общепроизводственных затрат |

|

90.6 |

1 453 333 |

25 |

Учет общепроизводственных расходов, признанных расходами периода |

В заключении подведем итоги и определим наиболее важные моменты в оценке при признании запасов, закрепленные в проекте федерального стандарта. Согласно стандарту для первоначальной оценки приобретенных запасов чаще всего используется либо сумма затрат на получение и создание материальных запасов, либо их рыночная стоимость. Следует отметить, что рыночную стоимость необходимо определять по правилам, закрепленным в Международных стандартах финансовой отчетности для определения справедливой стоимости.

Помимо этого, новые правила, предусмотренные проектом, снимают часть вопросов, которые не разрешены действующим ПБУ. Первоначально, это касается определения оценки при признании запасов, приобретенных по договорам, которые предусматривают оплату полностью или частично неденежными средствами, а также активов, которые получены от акционеров, собственников, участников, учредителей [3, c. 9].

Отметим, что в проекте предусмотрено два основных метода оценки запасов, а именно запасы на отчетную дату коммерческим организациям следует оценивать по наименьшей из двух величин:

а) себестоимости;

б) чистой стоимости продажи [6, с. 30]

Определенно, введение в проект федерального стандарта требований прямой оценки запасов коммерческими организациями по наименьшей величине из их себестоимости и чистой стоимости продажи следует оценивать положительно.

В соответствии с п. 2 ПБУ 5/01, материальный запас - это активы, которые:

- используются как сырье или материалы в целях выпуска продукции на продажу, выполнения работ, услуг;

- подлежат продаже без дальнейшей переработки;

- используются для решения управленческих задач внутри организации.

Выпущенная предприятием готовая продукция из исходных материальных запасов - это актив, который также относится к материально-производственным запасам (МПЗ).

Все юрлица обязаны вести бухгалтерский учет материальных запасов - это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета. К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.). Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- посадочные материалы,

- реактивы,

- посуда,

- канцелярские принадлежности,

- средства гигиены,

- электрические лампочки,

- тара,

- корма,

- книги,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы - это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.