Файл: Совершенствование налоговой системы РФ: основные направления и особенности. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ.pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1 Теоретические основы налоговой системы России

1.1 Сущность и структура налоговой системы России

1.2 Основные принципы налоговой системы

1.3 Исторические этапы становления налоговой системы России

2 Особенности современной налоговой системы Российской Федерации

2.1 Основные направления, особенности и факторы современной налоговой системы в России

2.3 Повышение эффективности налоговой системы Российской Федерации

Содержание:

Введение

Актуальность темы исследования. Взимание налогов – один из основных критериев существования и формирования любого государства. Переход страны от плановой экономики к рыночной, обусловил полное перестроение налоговой системы страны. При построении рыночной экономики, налоги берут на себя функцию одного из основных инструментов регулирования, протекающих в стране экономических процессов. Налоги являются основным регулятором процессов воспроизводства экономических благ.

Налогообложение сложный процесс, требующий постоянного контроля. От того насколько грамотно построена налоговая система зависит эффективность функционирования всей экономики.

Налоговая политика способствует уменьшению негативных явлений, возникающих на рынке, управлению экономикой в рыночных условиях. Исключительно важным вопросом для экономики любого современного государства является правильное и гармоничное построение системы налогообложения. Чем лучше работают данная система и налоговые органы, осуществляющие сбор налогов и формирование бюджетов, тем эффективнее и выгоднее функционирует все народное хозяйство страны.

Объект исследования – налоговая система России.

Предмет исследования – особенности функционирования налоговой системы России.

Цель курсовой работы – рассмотреть характеристику современной налоговой системы Российской Федерации, а также предложить мероприятия по повышению ее эффективности.

В результате поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и структуру налоговой системы России;

- изучить основные принципы налоговой системы;

- рассмотреть исторические этапы становления налоговой системы России;

- изучить основные направления, особенности и факторы современной налоговой системы в России;

- рассмотреть современные проблемы налоговой системы России;

- предложить мероприятия по повышение эффективности налоговой системы Российской Федерации.

В работе будут использоваться следующие методы: анализ научной и учебной литературы, анализ нормативной правовой базы функционирования службы и основ государственного управления.

Структура работы состоит из введения, основной части, представленной двумя главами, заключения, библиографического списка.

1 Теоретические основы налоговой системы России

1.1 Сущность и структура налоговой системы России

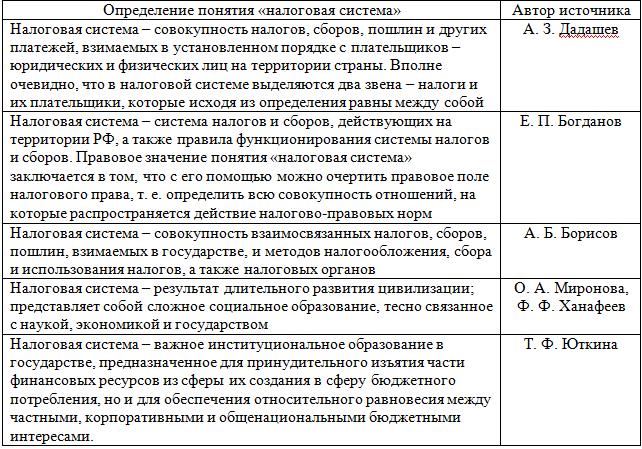

В рыночной экономике налоги объективно необходимы, они выполняют важную роль в наполнении бюджетов всех уровней. Налоговая система должна быть хорошо налаженной, четко действующей, отвечающей условиям развития общественного производства. Главным направлением налоговой политики в конечном счете является достижение экономического роста. До настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятия «налоговая система». Рассмотрим мнения современных отечественных ученых–экономистов (таблица 1).

Таблица 1

Мнения современных отечественных ученых–экономистов о «налоговой системе»

Авторы считают возможным уточнить понятие «налоговая система», используя общеметодологический подход к определению термина «система», предложенный учеными[1].

Так, налоговая система – это устойчивая совокупность элементов, структурированных под воздействием процессов, функционирующих внутри нее и приводящих к определенным результатам в экономике страны.

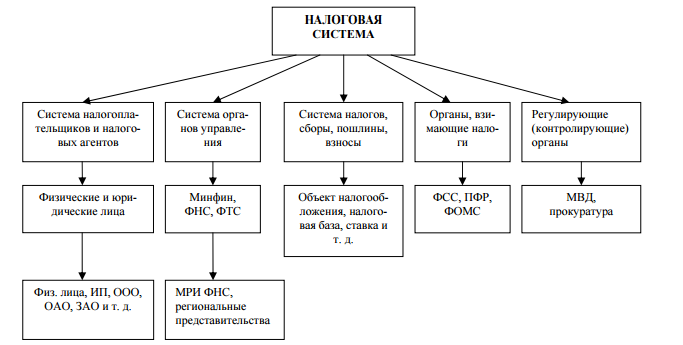

Согласно принципу целостности представим элементы налоговой системы (рисунок 1)[2].

Рисунок 1 – Структура налоговой системы России

К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято относить две категории налогоплательщиков и налоговых агентов, а также органы управления, уполномоченные контролировать данный процесс, а именно:

- организации и физические лица, признаваемые в соотношении с Налоговым кодексом налогоплательщиками или плательщиками сборов;

- организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами;

- налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

- таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы России).

В налоговой системе России предусмотрены следующие виды налогов и сборов: федеральные, региональные и местные. Налоги и сборы могут быть установлены и отменены только Налоговым кодексом. Не предусмотренные им федеральные, региональные и местные налоги не могут устанавливаться.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы[3]:

- федеральные налоги и сборы установлены Налоговым кодексом России и обязательны к уплате на всей территории Российской Федерации за исключение специальных налоговых режимов

- региональные налоги и сборы установлены Налоговым кодексом России и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации за исключение специальных налоговых режимов

- местные налоги и сборы установлены Налоговым кодексом России и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований за исключение специальных налоговых режимов.

Изучив понятие налоговой системы, сделаем вывод, что она проходит адаптацию к рыночным отношениям. На сегодняшнее время налоги в рамках государственного регулирования рыночной экономики стали, играть качественно новую роль – они становятся одним из средств формирования единого экономического пространства для государств. Налоговое звено должно быть стабильным, взаимоотношения между государством и налогоплательщиком носить правовой характер, устранить налоговое бремя равномерно распределить его между различными категориями налогоплательщиков, соизмеримость с доходами, удобство, равенство перед законом и, наконец, издержки по сборам налога должны стремится к минимуму.

1.2 Основные принципы налоговой системы

Важное место в создании эффективной системы налогообложения занимают принципы ее построения. Теория налогообложения конкретизировала общие установки и создала принципы научно– практической организации налоговых отношений. Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 Налогового кодекса Российской Федерации, статья 3):

Принцип законности налогообложения. Данный принцип общеправовой и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом.

Принцип всеобщности и равенства налогообложения. Принцип всеобщности налогообложения конституционный и закреплен ст. 57 Конституции России, согласно новелле этой статьи «каждый обязан платить законно установленные налоги и сборы».

Принцип справедливости. Справедливое перераспределение платежей между богатыми и бедными: первые платят пропорционально больше налогов, чем вторые[4].

Принцип публичности налогообложения. Публичность цели взимания налогов обосновывается доктриной финансового (Япония, Корея, Бирма), налогового (Соединенные Штаты) и экономического (Франция) права многих зарубежных стран, прямо или косвенно закреплена в конституциях многих стран. Принцип публичной цели предполагает поиск баланса интересов отдельных лиц – налогоплательщиков и общества в целом.

Принцип установления налогов и сборов в должностной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе законом, а в ряде государств – специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах.

Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание. В соответствии с п. 3 ст. 3 Налогового кодекса России «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными»

Принцип презумпции толкования в пользу налогоплательщика. Этот принцип закреплен в п. 7 ст. 3 Налогового кодекса России. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика.

Принцип определенности налоговой общности. Он закреплен в п. 6 ст. 3 Налогового кодекса России. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Принцип единства экономического пространства России и единства налоговой политики. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство России, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории России товаров (работ, услуг) или финансовых средств.

Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности.

На сегодняшний день продолжают вноситься изменения в обе части Налогового кодекса России. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в российском налоговом законодательстве. Здесь отметим, что с 1 января 2017 года в налоговое законодательство России принято очень большое количество изменений, которые требуют отдельного рассмотрения.

Принципы построения российской налоговой системы также сформулированы в первой части Налогового кодекса России, которая определяет важнейшие основы законодательства о налогах и сборах[5]:

- каждое лицо является должным осуществлять уплату законно установленных налогов и сборов. Нормы законодательства о налогах и сборах основаны на признании всеобщности и равенства налогообложения. При определении налогов должна учитываться фактическая способность налогоплательщиков к осуществлению уплаты налогов;

- налоги и сборы не могут обладать дискриминационным характером и различным образом использовать расовые, социальные, национальные, религиозные и иные подобные критерии;

- запрещается определять дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- налоги и сборы должны обладать экономическим основанием и не могут быть произвольными;

- запрещается определять налоги и сборы, которые нарушают единое экономическое пространство России и, в частности, прямым или косвенным образом ограничивают свободное перемещение в пределах государственной территории товаров (услуг, работ) или финансовых средств, либо по–другому создавать ограничения или препятствия не воспрещенной законодательством экономической деятельности физических лиц и предприятий;

- ни на кого не может возлагаться обязанность осуществлять уплату налогов и сборов, а также иных взносов и платежей, обладающих определенными Налоговым кодексом России признаками налогов и сборов, которые не предусмотрены им либо установлены в прочем порядке, чем это установлено Налоговым кодексом России;

- при определении налогов должны определяться все элементы налогообложения. Законодательные акты о налогах и сборах должны формулироваться так, чтобы каждый мог точно знать, какие существуют налоги (сборы), когда и в каком порядке он должен осуществлять их уплату.

- все неустранимые сомнения, противоречия и неясности законодательных актов о налогах и сборах истолковываются в пользу налогоплательщиков (плательщиков сборов).