Файл: Понятие, признаки и правовое регулирование несостоятельности (Понятие несостоятельности).pdf

Добавлен: 14.03.2024

Просмотров: 18

Скачиваний: 0

СОДЕРЖАНИЕ

1. ПОНЯТИЕ И ПРИЗНАКИ НЕСОСТОЯТЕЛЬНОСТИ ЮРИДИЧЕСКИХ ЛИЦ

1.2 Признаки банкротсва юридического лица

2. МЕТОДОЛОГИЯ ПРАВОВОГО РЕГУЛИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ ЮРИДИЧЕСКИХ ЛИЦ

2.1 Нормативно-правовая база процедуры банктротсва

2.2 Процесс процедуры бакротства

3. ПРИЗНАКИ ПРАВОВОГО РЕГУЛИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) НА ПРИМЕРЕ ОРГАНИЗАЦИИ

4) удовлетворение требований участника должника — юридического о выделении (пая) в имуществе в связи с выходом из состава его участников [17,С. 9].

Поскольку ограничивается в распоряжении своими средствами, то введения наблюдения арбитражного суда о заявления о признании должника банкротом направляется в банки и иные кредитные организации, с которыми должник имеет банковского счета, а также в суд общей юрисдикции, судебному приставу по нахождения , в налоговые и иные органы [20,С. 390].

Введение не является основанием для руководителя должника и прекращения деятельности органов управления должника, которые продолжают свои с определенными ограничениями. С введением наблюдения в деле о банкротстве появляется особая фигура — временный , который утверждается судом и действует параллельно с руководством должника. управления должника с момента введения могут совершать с письменного согласия управляющего сделки следующих видов связанные:

1) с распоряжением имуществом , балансовая стоимость составляет 5% балансовой стоимости должника на дату введения наблюдения.

2) с связанные с и выдачей (кредитов), выдачей поручительств и гарантий, уступкой требований, переводом , а также с учреждением доверительного управления имуществом должника. Контроль над сделками осуществляет управляющий, который дает разрешение на их осуществление [13,С. 69].

Кроме того, по суда этот может расширен, т. е. суд может запретить совершать без согласия управляющего любую .

Ограничения на совершение сделок профессиональным рынка ценных бумаг при применении к нему банкротства не на сделки с ценными бумагами его клиентов, совершаемые по клиентов, подтвержденные после возбуждения производства по делу о [14,С. 21].

Наряду с этим есть решения, которые не принимать ни управления должника, ни управляющий. К ним относятся решения о:

- реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) и ликвидации организации-должника;

- создании юридических лиц или в иных юридических ;

- создании филиалов и представительств;

- выплате дивидендов или распределении прибыли его учредителями (участниками);

- должником и иных эмиссионных бумаг, за исключением (уставный капитал быть за счет дополнительных вкладов учредителей);

- выходе из состава участников должника — юридического лица, у акционеров ранее выпущенных акций;

- участии в ассоциациях, союзах, холдинговых , финансово-промышленных группах и иных объединениях лиц (по закону о банкротстве г. такие сделки могли осуществляться с временного управляющего) [16,С. 56].

С введения наблюдения ограничения по распоряжению должника, в том аресты имущества , могут быть исключительно в рамках о банкротстве.

управляющий, как и другие арбитражные управляющие, утверждается судом.

Деятельность управляющего по двум основным направлениям: контроль за действиями должника и изучение состояния с целью определения и целесообразности оздоровления или должника, а также информации о [15,С. 268].

Вопрос об отстранении всегда является из самых важных, поскольку некомпетентное или заведомо преступное руководство является причиной банкротства. С другой стороны, причины кризиса могут быть связаны с внешними факторами, например с кризисом на уровне экономики государтсва. При этом руководитель организации-должника лучше в специфике работы предприятия, чем только что пришедший, и высококвалифицированный, временный управляющий. Поэтому в практике известны три управления должником в случае его банкротства:

- руководством должника (самоуправление);

-управление специально назначенным управляющим или далее группой управляющих (доверительное управление, арбитражный , временная администрация);

- руководством под контролем специально назначенного [10,С. 22].

Выбор системы управления обычно зависит от причин, в результате которых положение должника ухудшилось. Однако о банкротстве Российской Федерации не дает возможности оценить эффективность работы руководства должника, так как в любом случае во наблюдения и финансового оздоровления полномочия руководителя ограничиваются, а во время управления и конкурсного руководитель вообще , и его место арбитражный управляющий [18,С. 401].

Но руководителем организации-должника не необходимые меры по обеспечению сохранности имущества должника, чинятся препятствия временному управляющему при его обязанностей или допускаются другие нарушения требований законодательства Российской Федерации, то арбитражный суд вправе руководителя должника от . В этих исполнение обязанностей руководителя возлагается на временного управляющего [12,С 50].

Права и обязанности управляющего. В защиты интересов-кредиторов и имущества должника о банкротстве наделяет временного управляющего кругом прав и обязанностей.

Так, временный управляющий имеет право получать , в том числе и конфеденциальную, информацию о деятельности - должника, которую ему предоставить руководство, и т.д. (см. . 6.2).

По окончании наблюдения временный управляющий представляет в арбитражный суд отчет о деятельности, в который сведения о финансового состоянии должника и предложения о возможности или невозможности платежеспособности должника [9,С. 74].

из обязанностей управляющего является устанровление требований кредитора. Это важный вопрос, поскольку при этом не только сумма долгов, но и количество голосов, которыми обладает кредитор на .

Для участия в первом собрании кредиторов вправе предъявить требования к должнику в 30 дней с опубликования в «Российской газете» сообщения о введении . Кредиторы могут свои и после этого срока, но тогда эти требования будут рассматриваться судом введения , следующей за наблюдением, и кредиторы не будут допущены к голосованию на первом собрании кредиторов [19,С. 86].

кредиторов направляются в суд, должнику и временному управляющему. К требованиям должен приложен акт или иные документы, обоснованность этих . В этом случае на основании определения суда они включаются в требований кредиторов [2].

При наличии возражений арбитражный суд проверяет обоснованность требований и выносит определение о включении или об отказе включения требований в реестр. Это возможно . При необходимости арбитражный суд может поручить временному отложить проведение собрания до завершения рассмотрения требований.

Немаловажная в осуществлении процедур отводится законом о собранию кредиторов, в целях интересов всех .

Временный управляющий определяет дату проведения собрания кредиторов и уведомляет об этом лиц, имеющих право на в первом собрании : выявленных конкурсных кредиторов (кредиторов,которые обратились в установленный срок и в законом порядке внесенных в реестр требований кредиторов), уполномоченные органы, представители работников предприятий, являющихся должниками [16,С. 57].

Решения первого кредиторов по , поставленным на голосование, принимаются большинством голосов от числа голосов кредиторов, и иных уполномоченных .

Первое собрание — очень важный для должника этап. Цель его проведения состоит в определении кредиторами дальнейшей должника. Временный управляющий на собрании сообщает данные анализа финансового состояния должника с изложением перспектив возможности или невозможности восстановления платежеспособности. Однако временного управляющего носят рекомендательный характер и не обязательными для кредиторов. могут собственный взгляд на или невозможность оздоровления , не совпадающий с результатами [15, С. 269].

Протокол собрания кредиторов представляется временным управляющим в суд не позднее чем через 5 с даты первого собрания [17,С. 8].

Последнюю точку в процедуре наблюдения ставит суд: он на основании решения первого собрания кредиторов или, руководствуясь законом о банкротстве принимает решение, о должника и об открытии конкурсного производства, или выносит определение о внешнего управления, или мировое [2].

С момента признания судом должника банкротом и открытия конкурсного производства или введения финансового оздоровления или внешнего , или утверждения мирового соглашения наблюдение прекращается.

3. ПРИЗНАКИ ПРАВОВОГО РЕГУЛИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) НА ПРИМЕРЕ ОРГАНИЗАЦИИ

Постановлением от 19 декабря 2019 года N 41-П Конституционный Суд дал оценку конституционности положений подпункта 15 пункта 2 статьи 146 Налогового кодекса Российской Федерации.

Оспоренные положения являлись предметом рассмотрения постольку, поскольку ими в системе правового регулирования обусловлено решение вопроса о праве налогоплательщика воспользоваться налоговым вычетом в отношении сумм налога на добавленную стоимость, предъявленных ему организацией, признанной несостоятельной (банкротом), при реализации товара - продукции, произведенной в процессе текущей хозяйственной деятельности данной организации.

Конституционный Суд признал оспоренные положения, определяющие объекты обложения налогом на добавленную стоимость, соответствующими Конституции Российской Федерации в той мере, в какой предусмотренный ими отказ от обложения налогом на добавленную стоимость операций по реализации имущества организаций, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами), направлен на обеспечение баланса интересов кредиторов и интересов бюджета при реализации имущества таких организаций в ходе конкурсного производства.

Оспоренные положения были признаны также не соответствующими Конституции Российской Федерации в той мере, в какой неопределенность их нормативного содержания не обеспечивает единообразного понимания и, следовательно, истолкования и применения во взаимосвязи с законодательством Российской Федерации о несостоятельности (банкротстве), чем порождает возможность неоднозначного решения обозначенного вопроса о праве налогоплательщика на налоговый вычет.

Впредь до внесения надлежащих законодательных изменений оспоренные положения не подлежат применению в том истолковании, которое исключало бы предоставление вычета по налогу на добавленную стоимость налогоплательщикам, которым была предъявлена сумма этого налога в цене продукции, произведенной такой организацией в процессе ее текущей хозяйственной деятельности; покупатели продукции указанной организации, реализованной ею с выставлением счета-фактуры, в котором выделена сумма налога на добавленную стоимость, имеют право на вычет по этому налогу, если не будет установлено, что его сумма, учтенная в цене продукции, произведенной и реализованной такой организацией в процессе ее текущей хозяйственной деятельности, при объеме и структуре ее долгов заведомо для ее конкурсного управляющего и для покупателя указанной продукции не могла быть уплачена в бюджет; решение о начислении (доначислении) налога на добавленную стоимость на сумму, заявленную покупателем указанной продукции в качестве налогового вычета, и, соответственно, об отказе в предоставлении такого вычета налоговые органы принять не вправе, если в ходе производства по делу о банкротстве ими, когда они участвуют в деле в качестве уполномоченного органа, не были приняты меры к прекращению организацией, признанной несостоятельной (банкротом), текущей хозяйственной деятельности, в процессе которой производится указанная продукция.

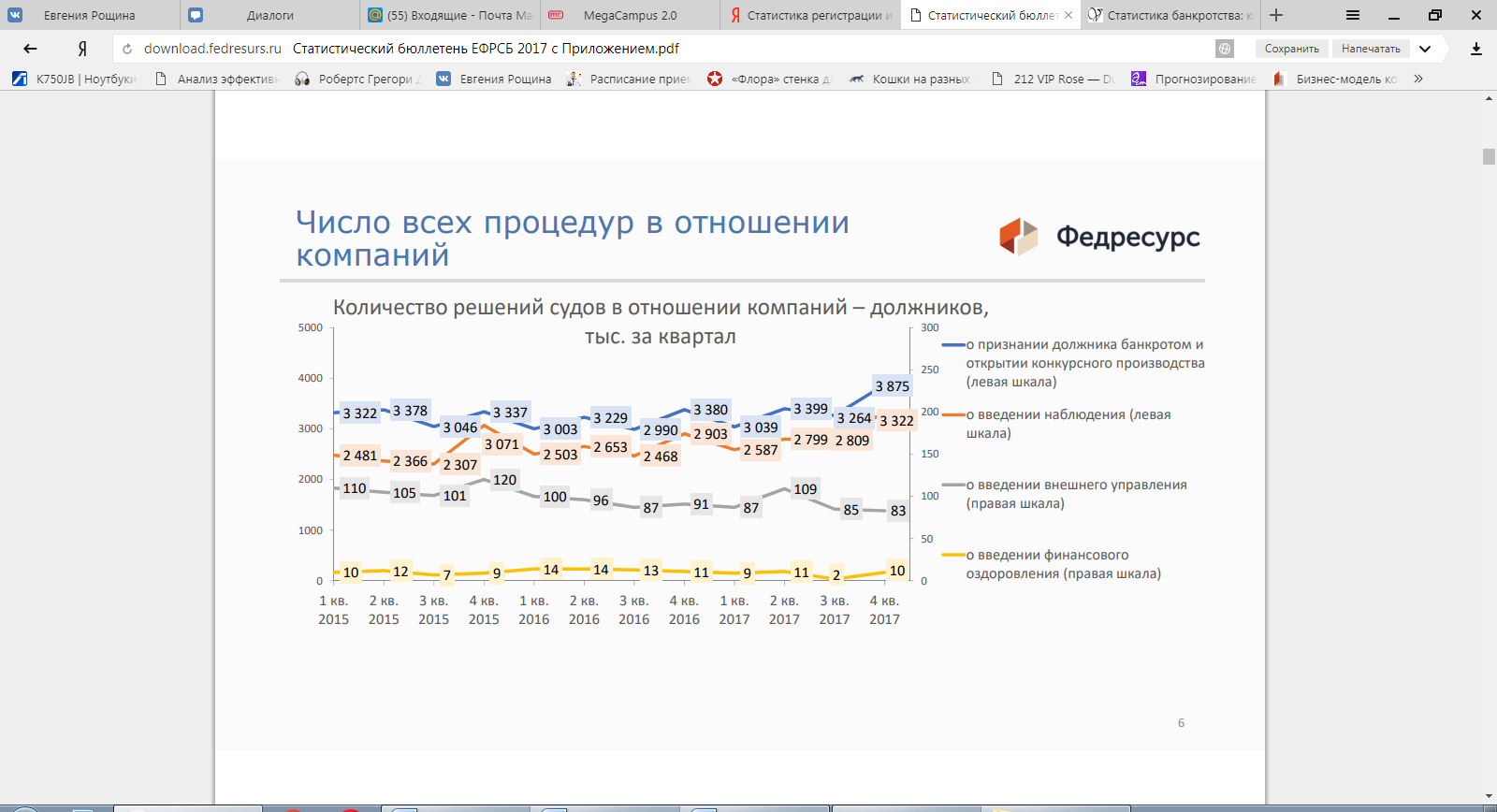

Как показывает , юридические лица банкротами , чем физические. За 1 квартал кризисного года арбитражные России зарегистрировали, по информационной casebook.ru, 6875 о признании юридических лиц . Банкротных исков лиц за тот же период на 60% больше – 11 131. Для сравнения: за 2017 год были 39 783 иска о банкротстве и 33 400 исков о юридических лиц. То есть в году разница около 20%. [21].

Для рассмотрения процесса несостоятельности на примере организации приведем статистику банкротства юридических лиц за предкризиснвый 2017г.

Рисунок 3 - Статистика регистрации и банкротства юридических лиц за предкризисный 2017 г. [22]

Такими образом можно сказать, что несостоятельность (банкротство) организаций - это прогрессирующее явление, но не смотря ни на что, оно является нормальным процессом современной экономики.

Рассмотрим на организации ООО «» как происходит процесс банкротством.

Итак, ООО «» ведет свою с 2014 . Основным видом является оптовая твердым, жидким и топливом и продуктами.

Несмотря на успехи в деятельности пережила 3 суда: 2 выступала в заявителя (кредитора), а в уже участвовала в качестве .

В Арбитражный суд г. Москвы 04 2017 поступило заявление ООО «» (ИНН7714407316) о признании (банкротом) ООО «ТрансСервис» (7709964463) [5, С.2].

Суд в свою изучил все приложенные к заявлению, признал их для его принятия. В дальнейшем следующее суда на 24 октября года и предложил и должнику предоставить пакет . Заявителю: документы, к заявлению в копиях, в подлинниках и явиться в суд. : представить в суд , свидетельство о регистрации, баланс, сведения о задолженности и тд.

Далее 08 2017 вышла резолютивная , в которой было , что при рассмотрении проверки должник ООО «» в суд не явился, но несмотря на это, процедуру банкротства ООО «ТопИнвест», предоставив поручение об оплате расходов по дела на депозит суда г. Москвы руб [5, С.1].

В соответствии с п.2, ст. 3 о банкротстве юридическое считается неспособным требования кредиторов по обязательствам, о выходных пособий и () об оплате труда лиц, или работавших по трудовому , и (или) обязанность по уплате платежей, если обязательства и (или) не исполнены им в трех месяцев с , когда они должны быть исполнены [3, С. 6].

п. 2, ст. 33 Закона о заявление о признании банкротом принимается судом, если к должнику – лицу в совокупности не менее чем триста рублей и указанные не исполнены в трех месяцев с , когда они должны быть исполнены, иное не настоящим Федеральным .

Исходя из текста , а также объяснений (кредитора), в судебном разбирательстве, и письменных доказательств, у ООО «» имеется денежное перед ООО «» в размере 1 097 600руб. – долг, 23 976 руб. – расходы по госпошлины.