Файл: автоматизированная форма(ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ).pdf

Добавлен: 14.03.2024

Просмотров: 27

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ

1.1 Этапы автоматизации бухгалтерского учета в России

1.2 Современные системы бухгалтерского

1.3. и место экономических систем (ЭИС) в экономическим

2. АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА В ООО «»

2.1 Организационно-экономическая характеристика

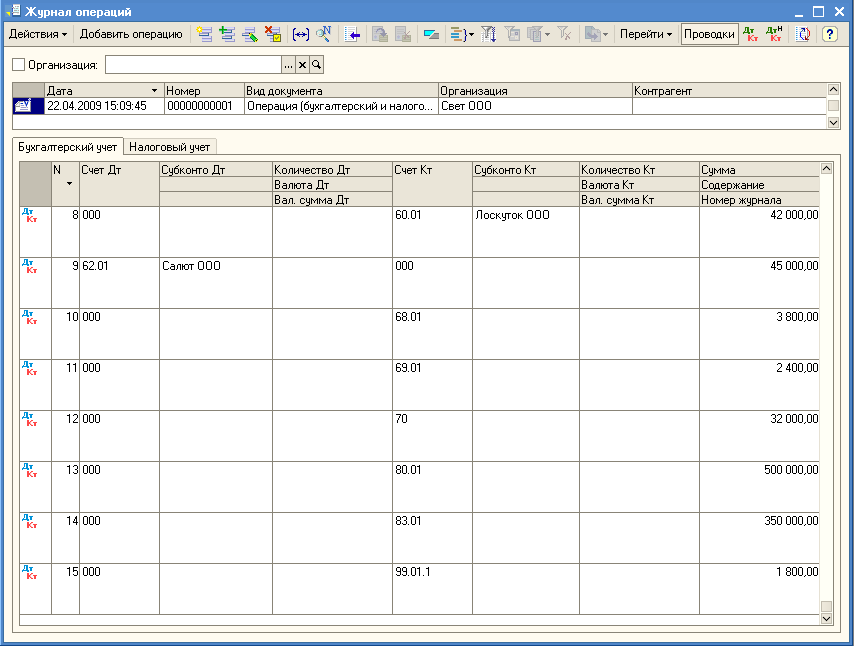

→ Журнал →

→ Добавить операцию →

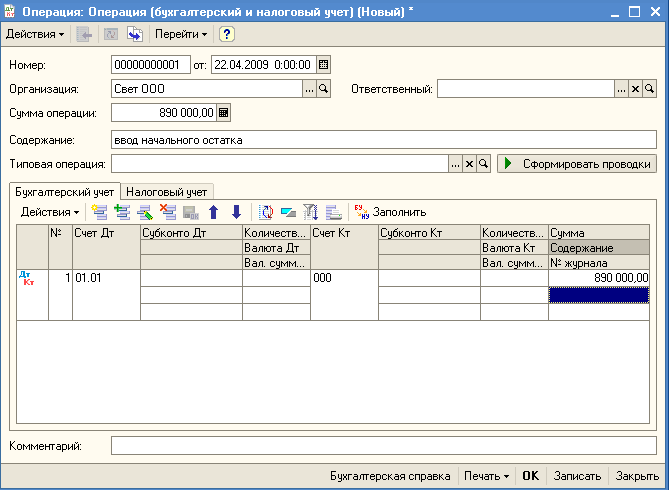

начальный остаток по 01 «Основные средства»

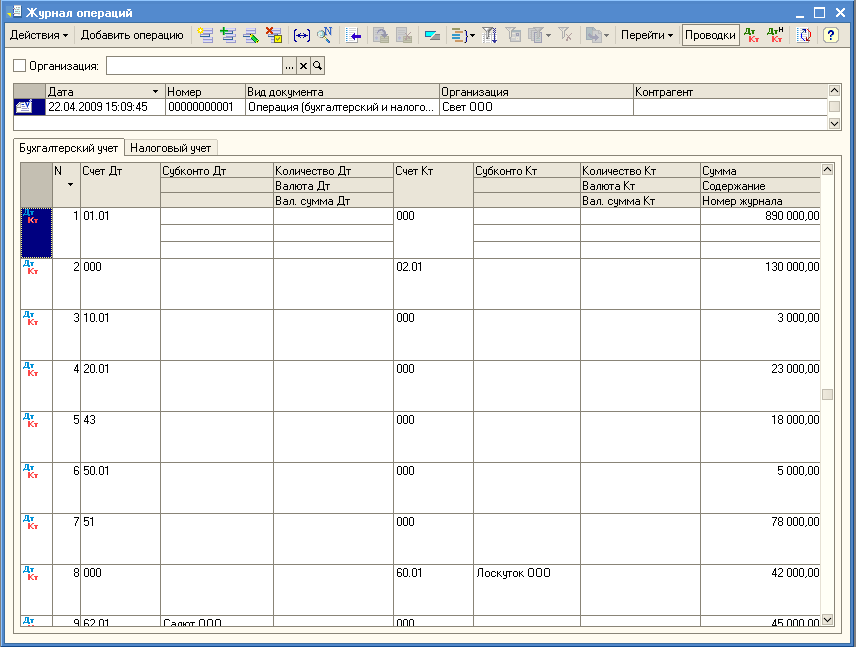

вводим остатки по другим :

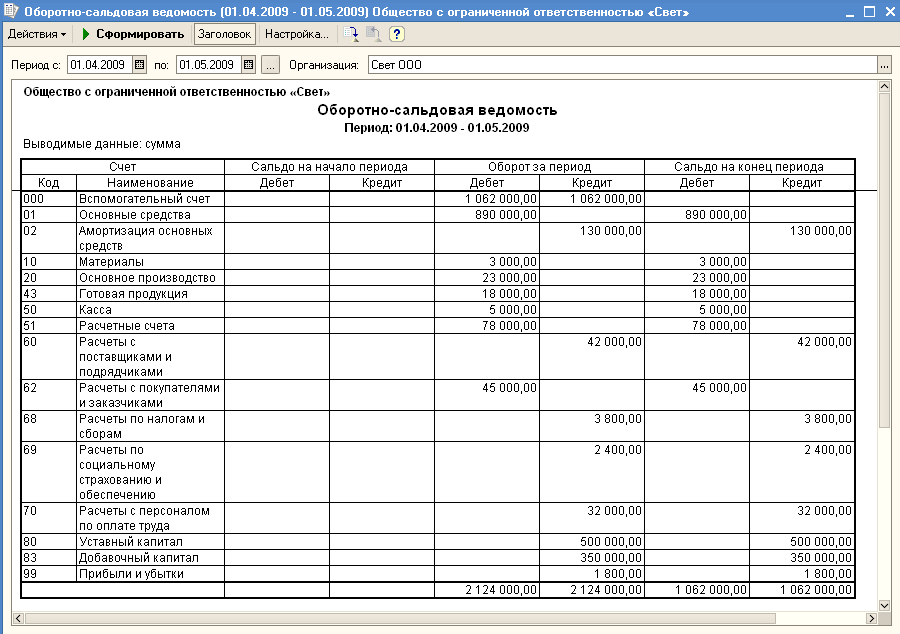

Для того чтобы правильность ввода остатков, ируем оборотно-сальдовую :

Отчеты → Оборотно-сальдовая →

Как видно из оборотно-сальдовой , конечное по счету 000 равно 0, , начальные остатки по введены верно.

См журнал хозяйственных операций по ООО «» за месяц на основании операции (приведен ) с указанием проводок по счетам и .

Таблица 4

Содержание операций ООО «Свет»

за месяц

|

№ |

операций |

Сумма |

|

1. |

Акцептован поставщика за поступившие алы: а) стоимость материалов б) НДС |

360 |

|

Итого: |

||

|

2. |

Получены безвозмездно средства производст назначения |

4000 |

|

3. |

средства, безвозмездно, введены в экс |

4000 |

|

4. |

Отпущены со материалы в основное тво |

1500 |

|

5. |

заработная плата: а) основного произ б) персоналу цехов в) персо |

23000 12000 |

|

Итого: |

53000 |

|

|

6. |

ЕСН от суммы заработной по ставке (сумму опреде): а) рабочих основного зводства б) персонала в) административно-управленческого онала |

|

|

Итого: |

||

|

7. |

налог на доходы лиц из заработной платы по ставке (сумму определить) |

|

|

8. |

амортизация по зданиям и удованию: а) основного дства б) в) заводоуправления |

8500 4600 |

|

: |

||

|

9. |

Перечислены с расчетного счета: а) бюджету по на доходы с физиче лиц (см. операцию 7) б) органам страхования и обеспечения (см. 6) |

|

|

Итого: |

||

|

10. |

на расчетный счет от покупателей за проданную им готовую продукцию |

32000 |

|

11. |

по чеку в деньги для выдачи тной платы |

47000 |

|

12. |

Выдана из заработная плата |

|

|

13. |

Депонирована заработная плата |

1200 |

|

14. |

суммы возвращены на счет |

1200 |

|

15. |

на расходы производства общепроизводственные (сумму определить) |

|

|

16. |

Отнесены на основного производства расходы ( определить) |

|

|

17. |

из производства готовая по фактической (сумму исходя из того, что остаток производства на конец составил 4500 руб) |

|

|

18. |

Отгружена продукция покупателям, реализация продукции методом |

160000 |

|

19. |

Начислен в НДС с реализованной по ставке 18,0% ( определить) |

|

|

20. |

в бюджет НДС с расчетного (см. операцию 19) |

|

|

21. |

фактическая себестоимость продукции (см. операцию 17) |

|

|

22. |

и отражен на счетах результат от продукции за месяц ( определить) |

|

|

за месяц |

|

№ п/п |

Содержание |

Сумма |

Кредит |

|

|

1 |

Оплачено , в т.ч. НДС |

2360 |

60 |

51 |

|

Выделен НДС по материалам |

360 |

19.3 |

60 |

|

|

2 |

Получены основные тва производственного назначения |

08.4 |

98.2 |

|

|

3 |

Основные средства, |

01 |

08.4 |

|

|

4 |

Отпущены со склада в основное производство |

20 |

10 |

|

|

5 |

Начислена заработная : |

|||

|

а) рабочим производства |

20 |

70 |

||

|

б) персонала цехов |

25 |

70 |

||

|

в) административно-управленческому |

26 |

70 |

||

|

Итого: |

||||

|

6 |

Начислен ЕСН от суммы платы по ставке 26% |

|||

|

а) рабочих производства |

20 |

69.1 |

||

|

б) персонала |

3120 |

25 |

69.1 |

|

|

в) административно-управленческому |

4680 |

26 |

69.1 |

|

|

Итого: |

||||

|

7 |

Удержан НДФЛ из платы |

6890 |

70 |

68.1 |

|

8 |

амортизация по зданиям и |

|||

|

а) основного производства |

20 |

02 |

||

|

б) цехов |

25 |

02 |

||

|

в) заводоуправления |

4600 |

26 |

02 |

|

|

: |

28100 |

|||

|

9 |

Перечислены с счета |

|||

|

а) задолженность по НДФЛ |

68.1 |

51 |

||

|

б) органам социального и обеспечения |

13780 |

69.1 |

51 |

|

|

: |

20670 |

|||

|

10 |

Поступили на счет от покупателей за проданную им |

32000 |

51 |

62 |

|

11 |

Получены по чеку в кассу деньги для |

47000 |

50 |

51 |

|

12 |

Выдана из кассы заработная плата |

45800 |

70 |

50 |

|

13 |

Депонирована неполученная заработная плата |

1200 |

70 |

76.4 |

|

14 |

Депонированные суммы возвращены на расчетный счет |

1200 |

51 |

50 |

|

15 |

Отнесены на расходы основного производства общепроизводственные расходы |

23620 |

20 |

25 |

|

16 |

Отнесены на расходы основного производства общехозяйственные расходы |

27280 |

20 |

26 |

|

17 |

Выпущена из производства готовая продукция по фактической себестоимости (остаток незавершенного производства на конец месяца 4500 руб.) |

114880 |

43 |

20 |

|

18 |

Отгружена готовая продукция покупателям, отражается реализация продукции методом начисления |

160000 |

62 |

90.1 |

|

19 |

Начислен в бюджет НДС с реализованной продукции по ставке 18% |

28800 |

90.3 |

68.2 |

|

20 |

Суммы НДС по принятым к учету материалам подлежат вычету из сумм налога, подлежащих уплате в бюджет |

360 |

68.2 |

19.3 |

|

21 |

Перечислен в бюджет НДС с расчетного счета |

28440 |

68.2 |

51 |

|

22 |

Списана фактическая себестоимость |

114880 |

90.1.1 |

43 |

|

23 |

Закрывается счет 90 |

|||

|

субсчет 90.1 |

45120 |

90.1 |

90.9 |

|

|

субсчет 90.3 |

28800 |

90.9 |

90.3 |

|

|

24 |

Определен и отражен на счетах финансовый результат от реализации продукции за месяц |

16120 |

90.9 |

99 |

|

Итого за месяц (финансовый результат): |

18120 |

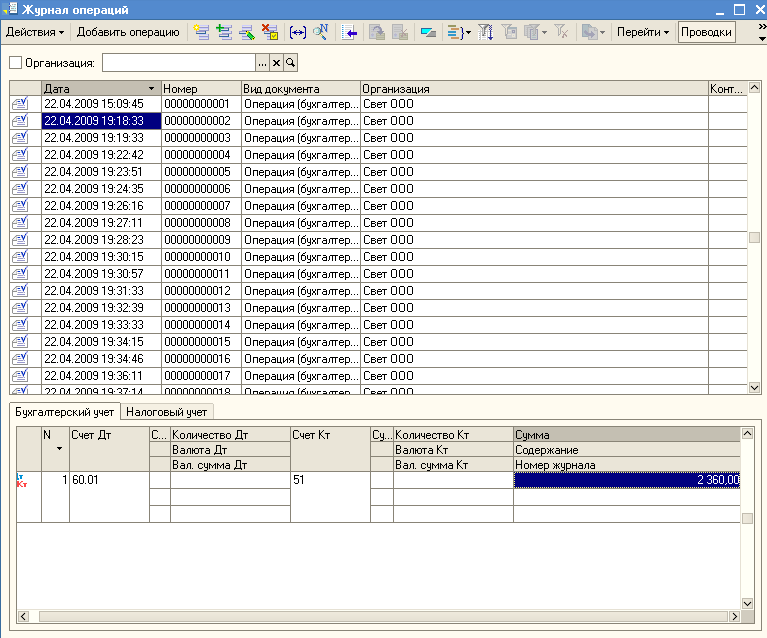

Вручную вводим проводки в 1С способом, рассмотренным в предыдущем пункте. В результате журнал операций выглядит следующим образом:

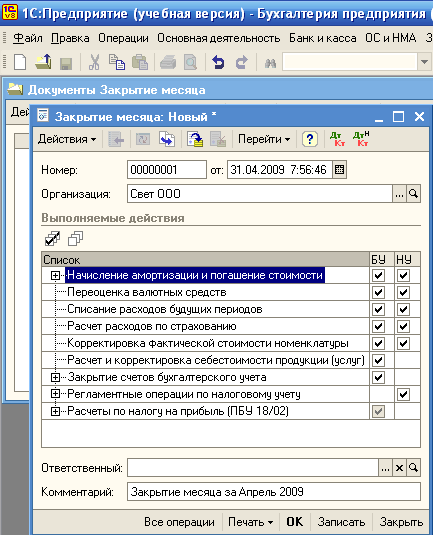

Для того чтобы увидеть финансовый результат деятельности организации, необходимо выполнить закрытие месяца.

Основная деятельность → Закрытие месяца →

→ Добавить →

→ ОК.

ЗАКЛЮЧЕНИЕ

Итак, автоматизация бухгалтерского учета представляет собой ведение бухгалтерского учета с помощью вмешательства технического оборудования. Автоматизация бухгалтерского учета уже давно стала неотъемлемым элементом ведения учета на разных предприятиях и фирмах. Благодаря автоматизации, ведение бухгалтерского учета стало не только намного проще, практичнее и быстрее, но и более точным, вследствие чего это привело к сокращению количества ошибок в подсчетах.

Основным «ключом» в ведении автоматизированного бухгалтерского учета, служит программа «1С Бухгалтерия».

На основе программы 1С происходит осуществление автоматизации бухгалтерского учета. Программа является платной и приобретается многими руководителями. Она обеспечивает не только полный сбор и обработку данных, отражающих разнообразные хозяйственные и финансовые операции, как по бухгалтерским счетам, так и в резервах различных финансовых учетов, но и хранение информации в системе. Ведение бухгалтерского учета с помощью 1С уже давно стало привычным атрибутом ведения учета.

Программа, также, имеет возможность создавать дополнительные субсчета, делается это быстро и легко. В «1C:Бухгалтерии» удачно сочетаются адаптивные свойства, как инструментальных, так и полнофункциональных систем. С одной стороны, с программой поставляется типовая конфигурация, которая представляет собой готовую настройку для автоматизации наиболее важных участков бухгалтерского учета, т.е. в системе изначально имеется встроенная поддержка для решения задач бухгалтерского учета. При этом типовая конфигурация содержит ряд параметров, позволяющих управлять ее поведением, что характерно для полнофункциональных систем.

СПИСОК ЛИТЕРАТУРЫ

- О бухгалтерском учете: [Электронный ресурс] федер. закон Рос. Федерации от 06.12.2011 №402-ФЗ // Собр. законодательства Рос. Федерации. – 2011. – №50. – ст. 7344

- Балдин К.В. Информационные системы в экономике: учебник / К.В. Балдин, В.Б. Уткин. – 7-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2017

- Брынкова Н.В. «Автоматизация бухгалтерского учета в программе 1С: Бухгалтерия»: изд. центр «Академия». – 2008

- Быкова Н. Автоматизация бухгалтерского учета в программе «1С: Бухгалтерия». Непрерывное профессиональное образование. – Academia, 2011.

- Гринберг А.С. Информационный менеджмент: учебное пособие / А.С. Гринберг, И.А. Король. – М.: Юнити-Дана, 2015

- Информатика для экономистов: Учебник для бакалавров / Под ред. В.П. Полякова. – М.: Юрайт, 2013

- Информационные системы и технологии управления: учебник / под редакцией Титоренко Г.А. – 3-е издание, переработанное и дополненное. – М.: Юнити-Дана, 2015

- Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая. – М.: АБАК, 2017

- Козлова А.В., Миргородская М.Г. Автоматизация бухгалтерского учета. Особенности и цели // Экономика, социология и право. – 2015. - № 11. – С. 27-30

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. – М.: Проспект, 2017

- Левина Г. Г. Бухгалтерский финансовый учет / Г. Г. Левина, И. И. Бочкарева; под редакцией Я. В. Соколова. – М.: Магистр, 2012

- Миргородская М.Г. Учетно-аналитическая информация в системе управления организацией // Вопросы экономики и права. – 2013. - № 57. – С. 124-129.

- Ниценко В.С., Высочинская Л.Н., Маройко М.Н. Автоматизированная форма ведения бухгалтерского учета как инструмент повышения интенсивности обработки информации // Экономика и бизнес: теория и практика. – 2016. - № 4. – С. 120-122

- Патрушина С.М. Информационные системы в бухгалтерском учете: Учебное пособие / С.М. Патрушина. – М.: ИКЦ «МарТ», 2009

- Информационные системы управления Парус. – Режим доступа: http://www.parus.ru