Файл: автоматизированная форма(ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ).pdf

Добавлен: 14.03.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ

1.1 Этапы автоматизации бухгалтерского учета в России

1.2 Современные системы бухгалтерского

1.3. и место экономических систем (ЭИС) в экономическим

2. АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА В ООО «»

2.1 Организационно-экономическая характеристика

Помимо рассмотренных программных средств, на рынке имеется еще около десятков тиражируемых и более 200 продуктов, по конкретным или в расчете на малый и последующее сопровождение фирмы-производителя. Cетевой комплекс учета RS-Balance R-Style Software Lab из модулей «Центральная », «Торговый », «Касса», «Зарплата» и « средства». Главным является модуль « бухгалтерия», поступает информация, в других системах. О внимания заслуживает ПО « дом», в себе бухгалтерские и (менеджерские) функции.

Для формируются ведомости и бухгалтерского в любом разрезе. Для составляются ведомости, для управления товарооборотом и заготовительной .

Движение товаров от момента подготовки на закупку до этапа . Формирование производится с учетом сборов и прочих расходов, что облегчает определение результата от реализации . Система DiasoftBALANCE «Диасофт», представляющая универсальный комплекс, позволяет автоматизацию бухгалтерского с комплексной автоматизацией (на базе ПО ) или страховой компании ( помощи пакета ). В рассматриваемую САБУ мощный описания расчетов, возможность пользователю определять алгоритмы первичной , например правила расчетов, алгоритмы проводок по их результатам, формирования данных. Посредством языка можно доступ к любым САБУ, чего с помощью и логических операций, а специальных операторов сформировать характеристику объекта . Принцип работы корпорации «Парус» и мало от принципов, заложенных в продукты этой . Ввод информации в начинается с первичных документов. поручения, приходные и кассовые ордера и платежные хранятся в специальном , к которому разрешен доступ. Накладные на продукции и хранятся отдельно от друга. После первичных документов возможность документы в учетной . Использование разного справочников организаций и ценностей заполнение документов. «Парус» полностью с новыми программными корпорации, для автоматизации деятельности фирм.

Среди разработок можно САБУ «Звезда», «Информатик», «», «Новый Атлант», «», имеющих определенную на российском , но не представляющих интереса для анализа. Таким , большинство САБУ поколения по идеологии - интегрированные , функциональные возможности выходят за рамки автоматизации . Наблюдается четкая между автоматизацией учета и торговли ( компаний «1С», «», «Омега», R-Style Lab), банковской («Диасофт», «Инфософт», «», R-Style Lab), страхования («», «Парус»), гостиничного («Омега»).

Этапы налогового можно представить образом:

1. Описание процессов налогового (фаза «как »). Существующие на предприятии регистры проверяются на соответствия законодательству, а анализируются с зрения их реализации в автоматизированной системе. применяемый план бухгалтерского анализируется на предмет использования показателей учета для формирования налогового . Также необходимо учетную налоговую и возможности ее сближения с бухгалтерской политики. На этом же описываются технологические и производственные цепочки обмена .

2. Формирование будущих налогового учета ( «как будет»). Разрабатывается и модель деятельности предприятия с зрения налогового , которая будет в системе. требования к детализации налогового учета и о разницах в соответствии с ПБУ разрабатываются и иерархия налоговых и взаимосвязи между , формат налоговых . В учетную предприятия и план бухгалтерского учета изменения, позволяющие сблизить формирования доходов и в бухгалтерском и налоговом .

3. Автоматизация налогового (фаза «»). Разработанные требования к учету реализуются в системе. При этом предусмотреть обновления настроек учета. Поскольку законодательство часто , необходимо предусмотреть наиболее и наименее затратный корректировки настроек. При изменения проводить централизованно (по в целом), предоставив на внесение изменений в системы кругу лиц.

Залогом реализации проекта налогового учета целый ряд : заинтересованность финансовых предприятия в успешной , их коммуникативность и оперативность в необходимой , а также гибкость руководителей в отношении изменений ранее учетной в ходе автоматизации. также наличие сотрудников, способных к обучению в новой системе, и в проекте квалифицированных по системной интеграции и по и налоговому .

Основной проблемой, с сталкивается предприятие при методологии налогового , является отражение хозяйственных в аналитических налоговых . Чтобы верно хозяйственные для целей налогового , бухгалтер, занимающийся хозяйственных операций, иметь квалификацию и хорошо в часто меняющемся законодательстве. На крупных , где регистрацией операций занимаются бухгалтеров, столь требования к их квалификации ли выполнимы. Это к появлению большого ошибок. Возможны случаи, когда и те же хозяйственные в разных подразделениях по-разному. Поэтому система должна контролировать отражения в налоговом той или иной операции.

На наш , хорошие бухгалтерские вне зависимости от их , программно - аппаратной и стоимости должны качественное ведение , быть и удобными в эксплуатации.

1.3. и место экономических систем (ЭИС) в экономическим

Эффективное управление организацией представляет собой сложную задачу, многообразие ресурсов и высокую изменения операционного . Основными функциями являются, как , планирование, организация, , координация, контроль и , которые осуществляются в пространстве областей деятельности . Управленческие решения, в ходе выполнения выше , служат отправным для конкретных исполнителей. В условиях достичь превосходства в первую очередь за счет полными, достоверными и сведениями, образующими информационное данного экономического . Такое пространство быть создано на базе документооборота с привлечением автоматизации поддержки управленческих решений.

применения информационных систем в управления экономическими зависит от широты и интегрированности на их функций управления, от оперативно подготавливать решения и адаптироваться к изме внешней и информационных потребностей.

информационные системы с предоставлением и обработкой рмации для уровней управления объектами. Эта информация наиболее полно функции учета, , анализа, планирования и с целью принятия управленческих решений.

математические и средства являются жными помощниками при принятия решений. Они играть опытного консультанта при к деловым переговорам, при анализе рынка и прогнозов в сфере. В условиях конкуренции программные , реализующие отдельные , а тем более систему контроллинга, руководству и ответственным предприятий прини обоснованные . Подобные продукты давать весьма ква оценку основных параметров, взвешивать финансовые и подготавливать решения.

2. АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА В ООО «»

2.1 Организационно-экономическая характеристика

ООО «СВЕТ» - российское с ограниченной ответственностью, в городе . Главной деятельностью является производство из бетона для использования в .

При регистрации присвоены ИНН 8602267817, 1168617059071. Регистрационный в ПФР: 027020029740. Регистрационный в ФСС: 860202640886021.

с ограниченной ответственностью « » (называемое в дальнейшем ) создано в соответствии с Кодексом.

Общества являются РФ.

Общество является лицом: имеет в обособленное , учитываемое на самостоятельном , может от своего приобретать и осуществлять и личные права, нести , быть истцом и в суде.

Общество круглую , содержащую его полное наименование на русском и указание на место Общества. имеет штампы и со своим фирменным , собственную эмблему и средства .

Предприятие действует в с законодательством России, и учредительным договором и в целях потребительского рынка , а также извлечения в интересах участников.

самостоятельно и обеспечивает свою , финансовую, хозяйственную и виды деятельности, необходимые для внутренние положения и акты локального . Самостоятельно заключает и исполнение и других договоров со видами организаций, и учреждений, а также лицами.

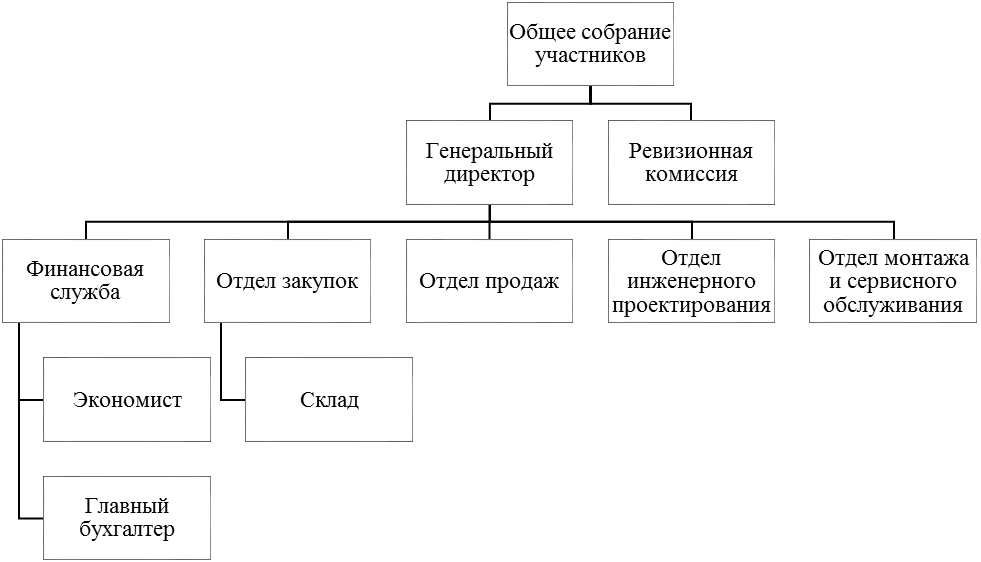

структура ООО « СВЕТ» рисунке 3, она является – функциональной.

Рисунок 1 – структура ООО «»

Высшим органом ООО «СВЕТ» является собрание участников, оно стратегию и осн направления деятельности . Единоличным исполнительным ООО «СВЕТ» является директор. Он общему собранию . Генеральный директор оперативное руководство .

В состав службы входит и главный бухгалтер. осуществляет составление и расчетов выполненных работ, финансовый анализ предприятия. Главный организует бухгалтерского и налогового в соответствии с действующим .

Отдел закупок составление , осуществляет складское оборудования. Отдел осуществляет поиск сбыта , заключает договоры с .

Отдел инженерного осуществляет разработку инженерных на объектах. Деятельность подразделения не автоматизирована. монтажа и сервисного осуществляет выполнение монтажных и работ и услуг, это подразделение.

В целом структура ООО «» устроена оптимально и задачам основной предприятия.

Основные показатели, финансово-хозяйственную деятельность ООО «» в 2016-2017 гг., рассчитаны по бухгалтерской отчетности и в таблице 2.

Таблица 2

технико-экономические показатели

ООО «СВЕТ» в 2016-2017 гг., тыс. руб.

|

2016 год |

2017 год |

Абсолютное , тыс. руб. |

Темп прироста, % |

|

|

показатели |

||||

|

Выручка |

49166 |

-96770 |

||

|

Себестоимость |

116630 |

39053 |

-66,52 |

|

|

Прибыль от |

232 |

-5224 |

-5456 |

х |

|

прибыль |

248 |

-10434 |

х |

|

|

Среднегодовая активов |

229671 |

-25449 |

-11,08 |

|

|

стоимость средств |

7035 |

-2710 |

-38,52 |

|

|

стоимость оборотных |

207221 |

-22739 |

-10,97 |

|

|

стоимость собственного |

45969 |

40996 |

-10,82 |

|

|

стоимость заемного |

183702 |

163226 |

-11,15 |

|

|

Среднесписочная персонала, чел. |

18 |

14 |

-4 |

|

|

Относительные показатели |

||||

|

затраты на 1 руб. выручки, руб. |

0,80 |

0,80 |

- |

- |

|

продаж, % |

0,16 |

-10,63 |

х |

|

|

Рентабельность по чистой прибыли, % |

0,17 |

-20,89 |

х |

|

|

Рентабельность , % |

0,11 |

-4,99 |

-5,10 |

х |

|

, руб. |

20,74 |

-9,37 |

-45,18 |

|

|

оборачиваемости оборотных |

0,70 |

0,27 |

-0,43 |

-61,43 |

|

оборачиваемости |

521 |

1352 |

831 |

|

|

Коэффициент автономии |

0,20 |

0,20 |

- |

- |

|

текущей |

1,13 |

1,13 |

- |

- |

|

на 1 работающего, тыс. руб. |

3512 |

-4596 |

||

Как следует из таблицы 2, от продаж ООО «СВЕТ» в 2017 г. 49166 тыс. руб. По с 2016 г. она очень существенно – на 96770 тыс. руб. (на 66,31%). работ предприятия пропорционально , в абсолютном выражении составило 77577 тыс. руб.

от продаж в 2016 г. 232 тыс. руб. В 2017 г. продажи были убыточны, убытка составил тыс. руб. Чистая прибыль в 2016 г. 248 тыс. руб. В 2017 г. ООО «СВЕТ» получило убыток от осуществления – хозяйственной деятельности в 10186 тыс. руб.

Снижение продаж и убытков связано в очередь со сложной ситуацией в стране и по этой платежеспособного спроса на предприятия.

Среднегодовая активов ООО «СВЕТ» в 2017 г. 204222 тыс. руб. По с 2016 г. уменьшение составило тыс. руб. (на 11,08%). Среднегодовая основных средств за период на 2710 тыс. руб. (на 38,52%) за начисления амортизации и в 2016 г. 4325 тыс. руб.

2.2 Настройка и 1С: Бухгал 8 в ООО «СВЕТ»

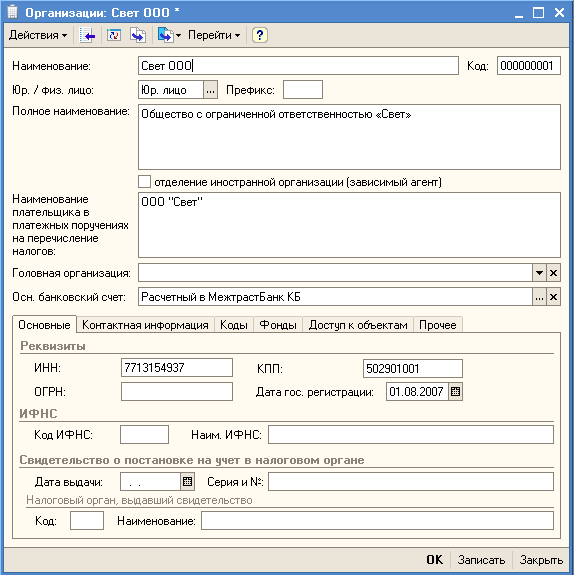

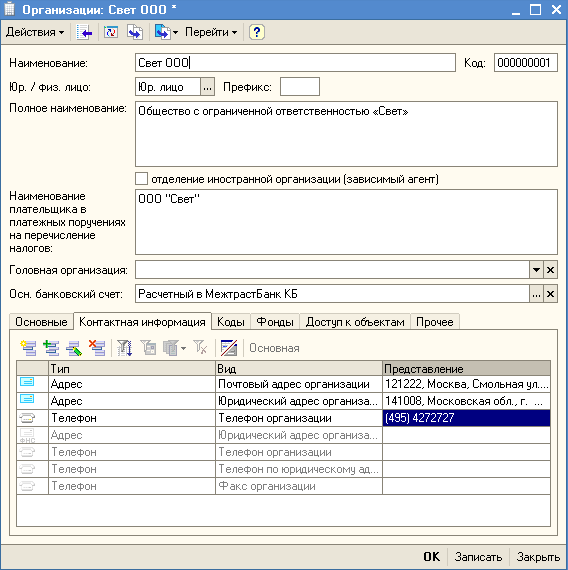

Введем сведения об в программу.

ООО «Свет»

название организации: с ограниченной остью «Свет».

вид деятельности: производство одежды и торговля.

адрес: , ул. Смольная, дом 24.

Юридический : 141008, Московская обл., г. , ул. Крупской, д. 13.

Телефон:

ИНН 7713154937,

КПП

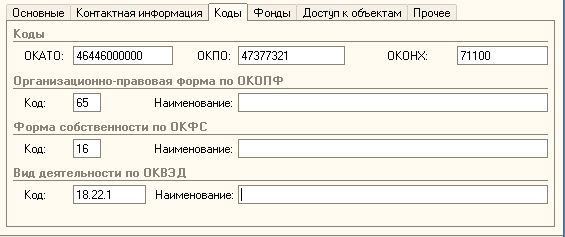

Коды:

ОКПО – ОКОГУ – 49013, – 46446000000, ОКОНХ – ОКФС – 16, – 65, ОКВЭД 18.22.1, ОКДП

Р/с: 40702810900000000807,

125412,г. , Образцова ул.,17. КБ ,

ИНН 7713097987, КПП

к/с 30101810900000000323,

БИК 044552323,

открытия счета - 31.07.2002.

Уставный капитал - тыс. руб.

Счет р/с (текущий), рублевый.

регистрации 01.08.2007 г.

→ Организации →

→ Наша → Вносим .

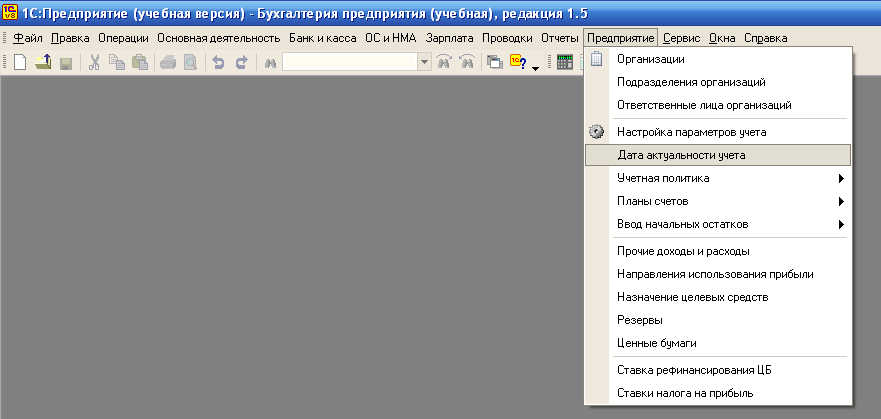

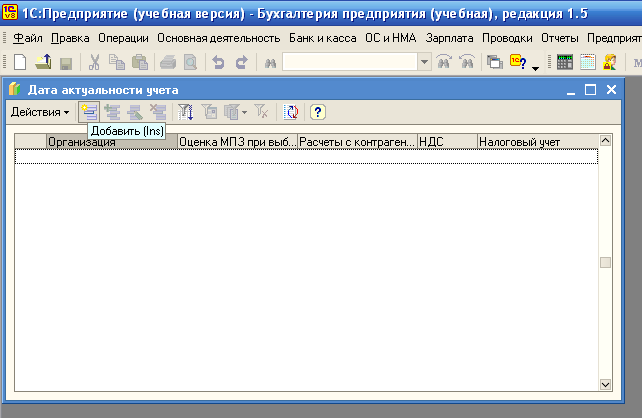

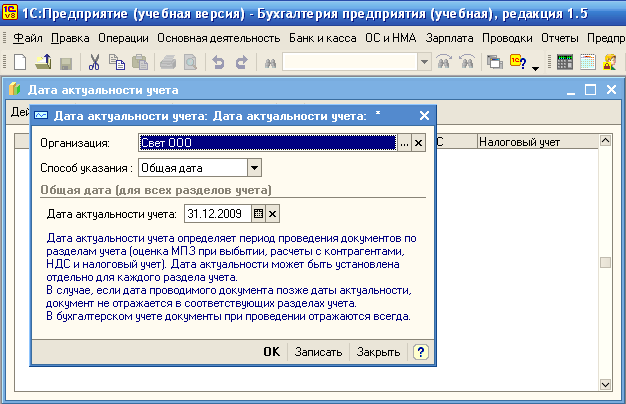

Настроим отчетный работы в программе.

→ Дата актуальности →

→ Добавить →

→ дату – окончание периода.

Откроем ; занесем в них начальные по приведенным данным;

по синтетическим счетам ООО «» на начало месяца в таблица 3.

Таблица 3

по синтетическим ООО «Свет» на начало

2017

|

№ п/п |

Наименования , их шифры |

Сумма, руб. |

|

|

Кредит |

|||

|

1. |

01 « средства» |

890000 |

|

|

2. |

02 « основных средств» |

||

|

3. |

08 «Вложения во внеоборотные активы» |

||

|

4. |

10 «» |

3000 |

|

|

5. |

19 « по приобретенным матери запасам» |

||

|

6. |

20 «Основное » |

23000 |

|

|

7. |

25 «Общепроизводственные » |

||

|

8. |

26 «Общехозяйственные » |

||

|

9. |

43 «Готовая продукция» |

||

|

10. |

50 «Касса» |

5000 |

|

|

11. |

51 « счета» |

78000 |

|

|

12. |

60 « с поставщиками и дчиками» |

42000 |

|

|

13. |

62 « с покупателями и заказчи» |

45000 |

|

|

14. |

68 «Расчеты по и сборам» |

||

|

15. |

69 «Расчеты по социальному анию и обеспечению» |

2400 |

|

|

16 |

70 « с персоналом по оплате » |

32000 |

|

|

17. |

76 « с разными дебиторами и » |

||

|

18. |

80 «Уставный капитал» |

||

|

19. |

83 «Добавочный капитал» |

||

|

20 |

90 «Продажи» |

||

|

21. |

98 « будущих периодов» |

||

|

22. |

99 « и убытки» |

1800 |

|

|

1062000 |

1062000 |

||