Файл: Методы и средства проектирования информационных систем . Применение процессного подхода для оптимизации бизнес-процессов.pdf

Добавлен: 14.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

1.1 Описание предметной области. Постановка задачи.

1.2 Выбор средства для моделирования бизнес-процессов

1.3 Моделирование бизнес-процессов «как есть»

2. Совершенствование бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

Содержание:

Введение

В настоящее время, для того чтобы фирма была конкурентоспособной в борьбе с ведущими фирмами, требуются совершенно новые подходы к организации производства и управления. И прежде всего они нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии.

В курсовом проекте предметом исследования является методы совершенствования бизнес-процессов на примере процессов финансового отдела компании ГТК «Телеканал «Россия».

Объектом исследования является бизнес-процесс финансового управления.

Целью исследования данного курсового проекта является совершенствование бизнес-процесса финансового управления.

Для достижения поставленной цели необходимо решить ряд задач:

- Обосновать необходимость и эффективность совершенствования бизнес-процессами и провести их теоретический анализ;

- Проанализировать внешнею и внутреннею среду организации;

- рассмотреть предложению по совершенствованию бизнес-процесса строительства.

Актуальность данного курсового проекта связана с необходимостью снижения издержек на процесс финансового управления, в том числе средствами совершенствования бизнес-процессов и внедрения информационных технологий.

Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

1.1 Описание предметной области. Постановка задачи.

Всероссийская государственная телевизионная и радиовещательная компания (сокращённо ВГТРК) — крупнейший советский и российский медиахолдинг. Был образован Постановлением Президиума Верховного совета РСФСР от 14 июля 1990 г.

Полное название — Федеральное государственное унитарное предприятие «Всероссийская государственная телевизионная и радиовещательная компания» (ФГУП ВГТРК).

ФГУП ВГТРК выступает как учредитель региональных (также в форме федеральных государственных унитарных предприятий) телевизионных, радиовещательных компаний и иных организаций регионов РФ существующих в рамках холдинга ВГТРК.

«Россия-1» — общероссийский обязательный общедоступный государственный телеканал. Входит в состав Всероссийской государственной телевизионной и радиовещательной компании (ВГТРК). В анонсах упоминается, как канал «Россия».

«Россия-1» является главным и основным телеканалом ВГТРК.

На телеканале «Россия-1» есть единые эфирные окна для всех региональных филиалов ВГТРК, в которых транслируются местные новостные блоки «Вести-Местное время» и программы собственного производства.

Телеканал «Россия-1» входит в первый мультиплекс цифрового телевидения России.

Аудитория телеканала в России превышает 117 миллионов человек. Помимо территории России, вещание распространяется за рубежом телеканалом «РТР-Планета» на страны СНГ, а также Западную Европу, Ближний Восток, США. Потенциальная аудитория телеканала «Россия-1» составляет 98,5 % населения.

Рассмотрим экономические особенности телеканала ТК «Россия».

1.2 Выбор средства для моделирования бизнес-процессов

На настоящее время выбор программного обеспечения для моделирования бизнес-процессов относительно не велик.

Стандарт IDEF0 предоставляет хорошие возможности для моделирования деятельности организации, и её бизнес-процессов на так называемом верхнем уровне с концентрацией на управление бизнес-процессами. Концентрация на управление бизнес-процессами реализуется за счет обратных связей при проектировании деятельности. Такие обратные связи могут быть различного типа – по управлению, по информации, по движению ресурсов. В IDEF0 прекрасно реализована декомпозиция моделей, что упрощает понимание сложных систем.

Методология IDEF0 позволяет прекрасно моделировать управление процессами, структурную вложенность. Основное её предназначение – моделировать деятельность высокоуровневых бизнес-функций.

1.3 Моделирование бизнес-процессов «как есть»

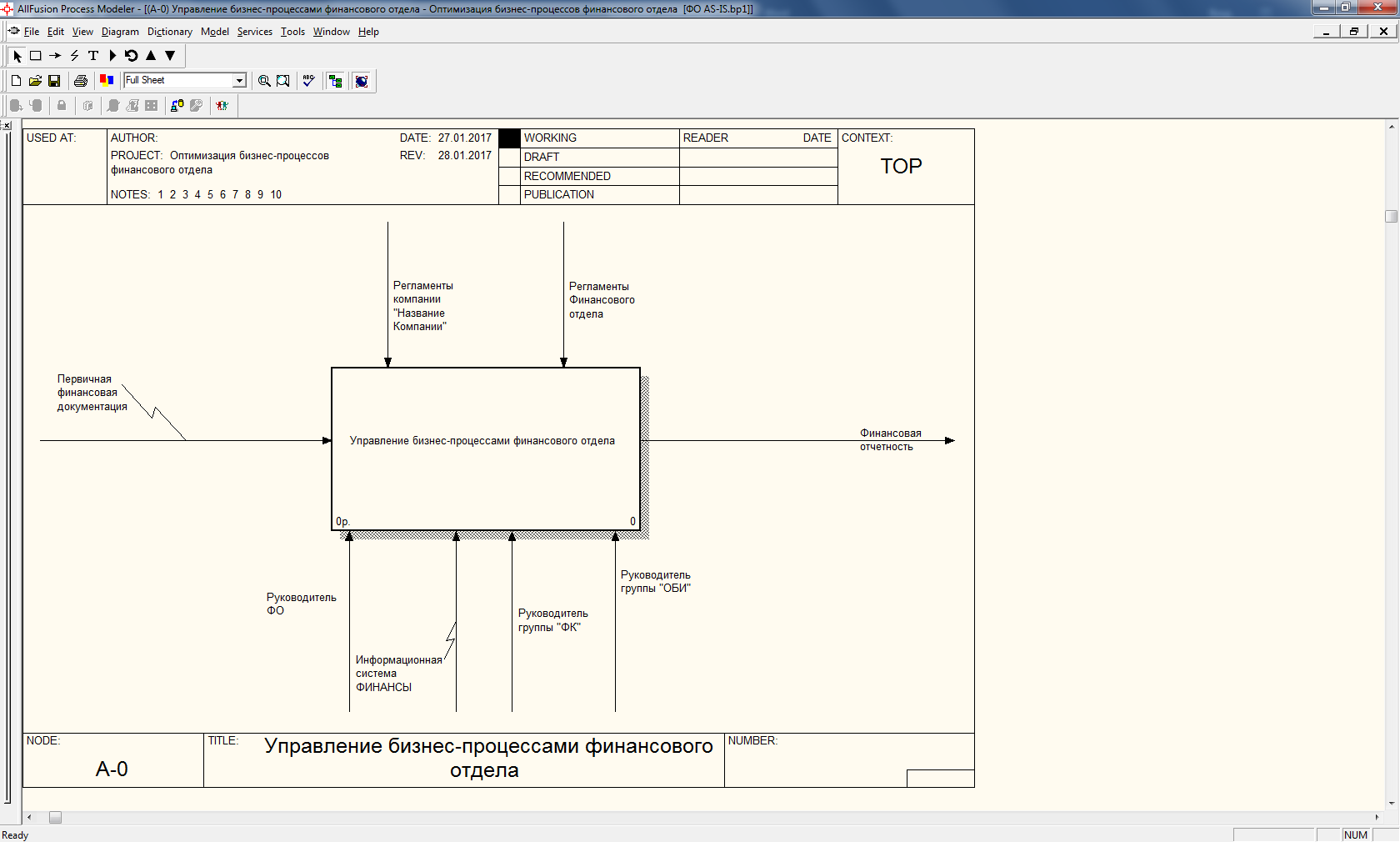

Контекстная диаграмма является вершиной древовидной структуры диаграмм и представляет собой самое общее описание системы и ее взаимодействия с внешней средой.

Контекстная диаграмма состоит из одной работы, которая называется «Управление бизнес-процессами финансового отдела».

Взаимодействие работы с внешним миром описывается в виде стрелок, которые представляют собой некую информацию и именуются существительными.

В данной работе описаны стрелки:

типа вход (Input): Первичная финансовая документация.

типа выход (Output): Финансовая отчетность.

типа механизм (Mechanism): Руководитель финансового отдела. Информационная система финансы. Руководитель группы финансового контроля.

типа управление (Control):, Регламенты компании. Регламенты финансового отдела.

Они входят в верхнюю грань работы и показывают правила, планы, которыми руководствуется предприятие.

Контекстная (корневая) диаграмма имеет номер А-0 и представлена на рис. 6.

Рисунок 6 - Контекстная диаграмма.

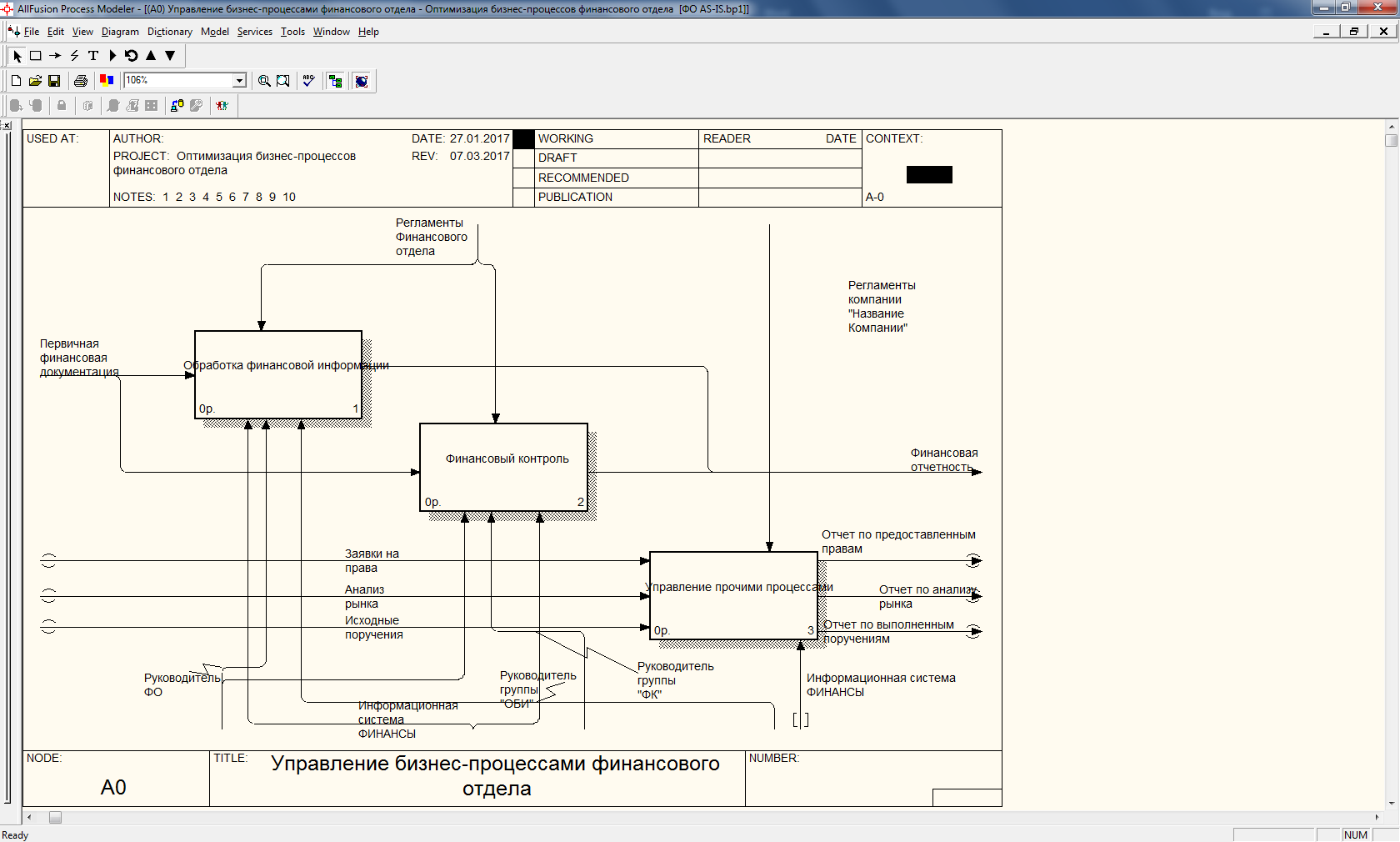

Диаграммы декомпозиции содержат родственные работы, т.е. работы, имеющие общую родительскую работу. После декомпозиции контекстной диаграммы проводится декомпозиция каждого большого фрагмента системы на более мелкие и т.д. до достижения нужного уровня подробности описания системы.

Декомпозиция контекстной диаграммы имеет номер А0 и представлена на рис. 7.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка финансовой информации.

- Финансовый контроль.

- Управление прочими процессами.

Рисунок 7 - Диаграмма декомпозиции А0.

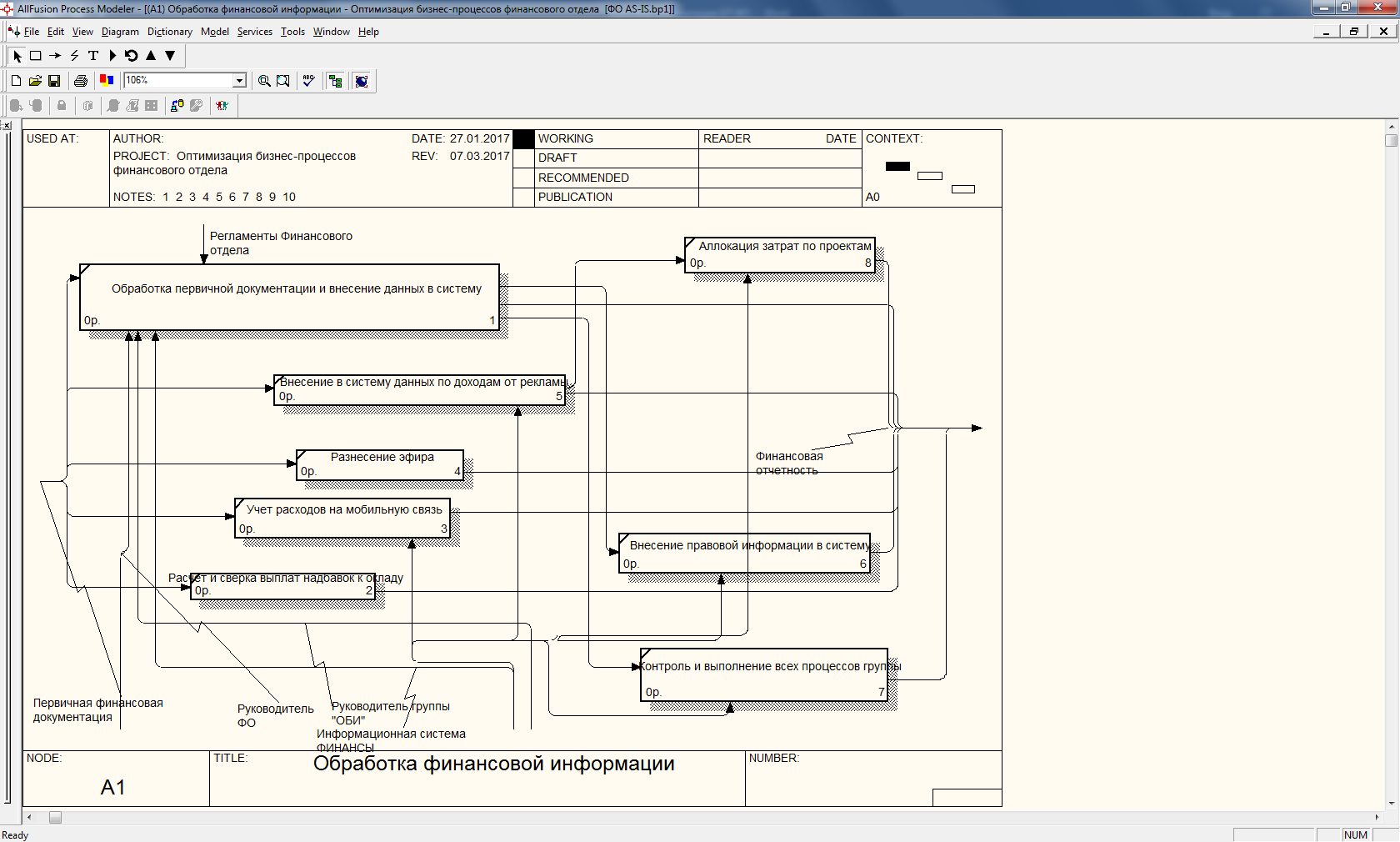

Декомпозиция функции «Обработка финансовой информации» имеет номер А1 и представлена на рис. 8.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка первичной документации и внесение данных в систему.

- Внесение в систему данных по доходам от рекламы.

- Разнесение эфира.

- Учет расходов на мобильную связь.

- Расчет и сверка выплат и надбавок к окладу.

- Апплокация затрат по проектам.

- Внесение правовой информации в систему.

- Контроль и выполнение всех процессов группы.

Рисунок 8 - Диаграмма декомпозиции А1.

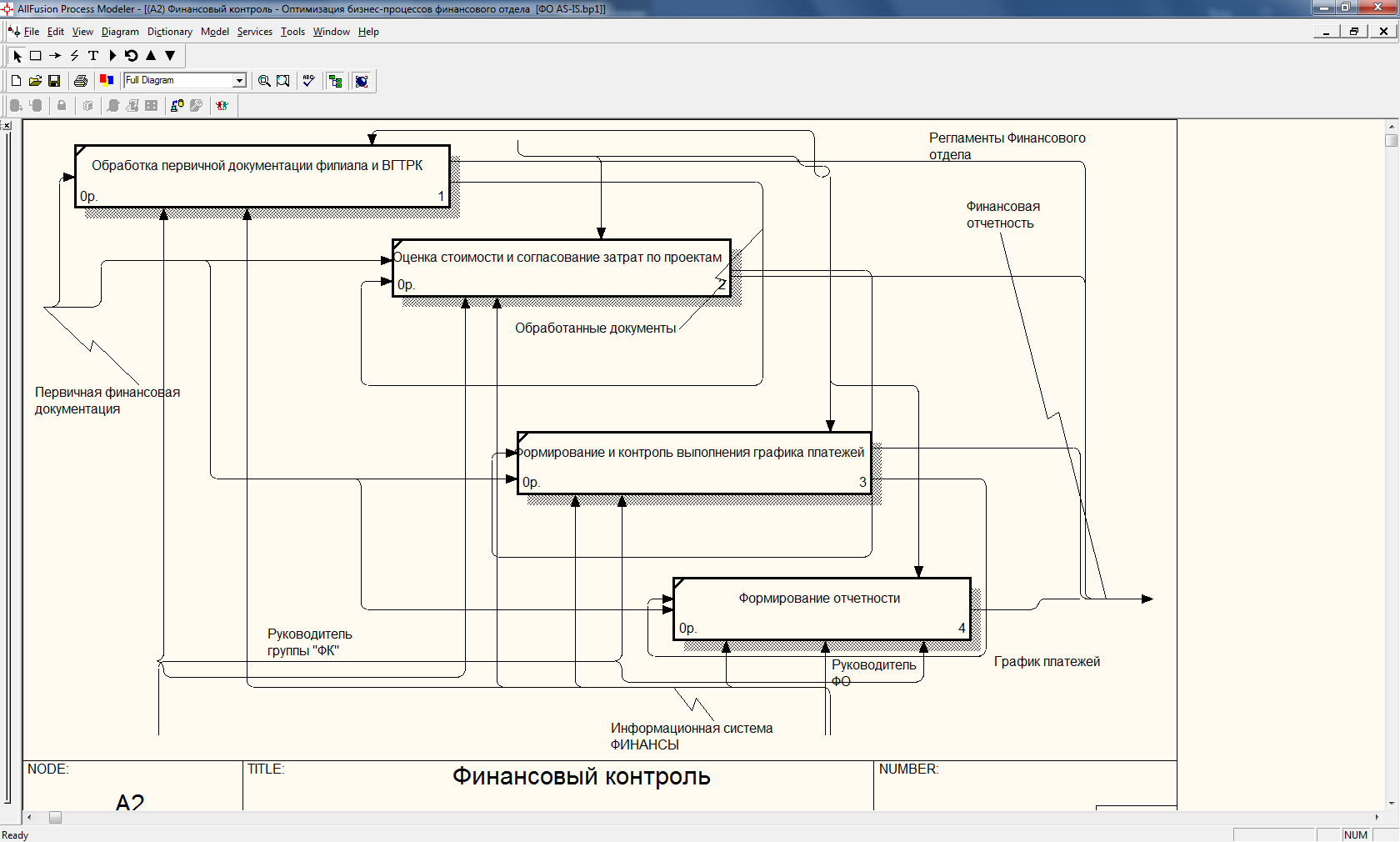

Декомпозиция функции «Финансовой контроль» имеет номер А2 и представлена на рис. 9.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Оценка стоимости и согласования затрат по проектам.

- Формирование отчетности.

- Формирование и контроль выполнения графика платежей.

- Обработка первичной документации филиала ВГТРК.

Рисунок 9 - Диаграмма декомпозиции А2.

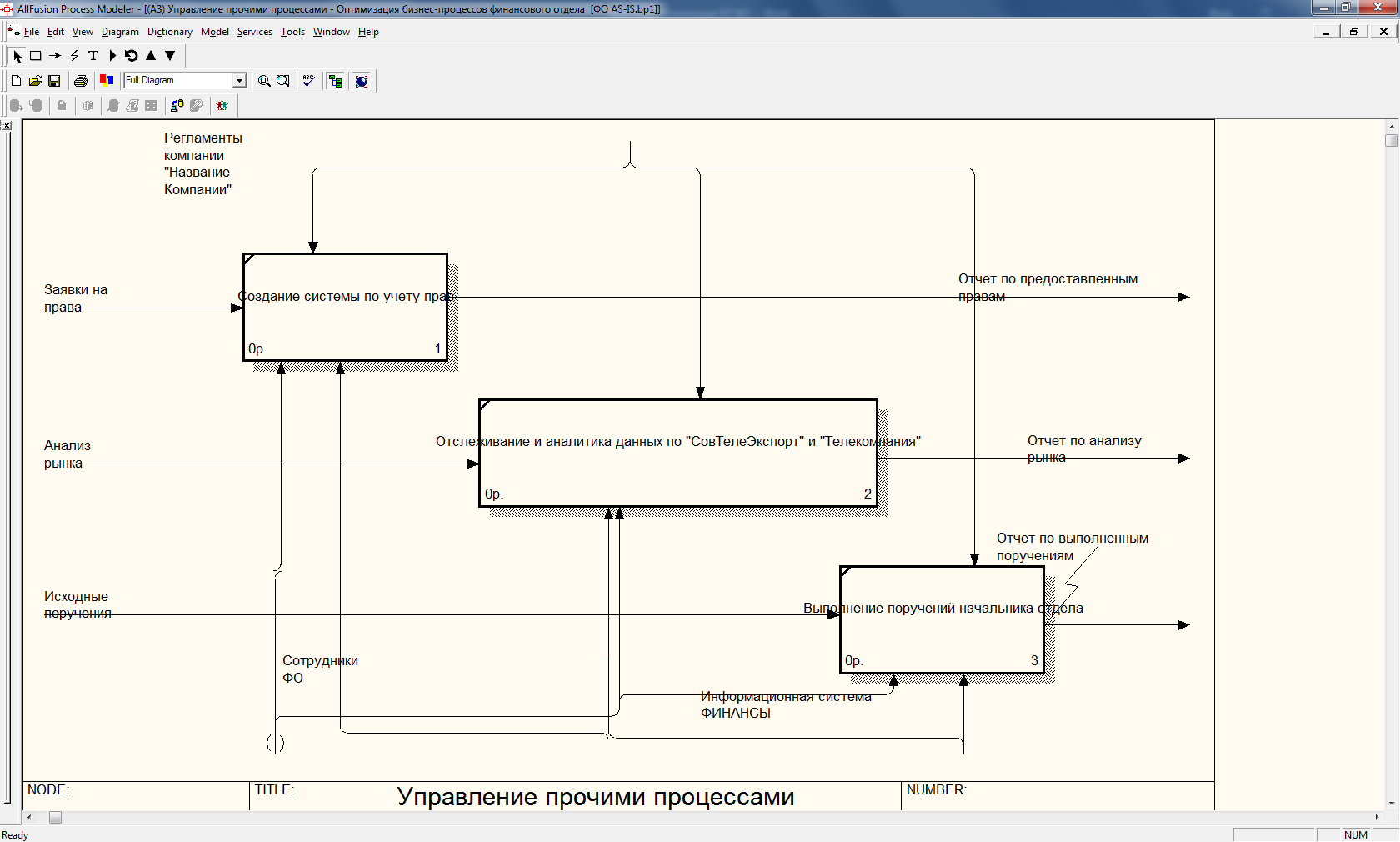

Декомпозиция функции «Управление прочими процессами» имеет номер А3 и представлена на рис. 10.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Создание системы по учету прав.

- Отслеживание и аналитика данных.

- Выполнение поручений начальника отдела.

Рисунок 10 - Диаграмма декомпозиции А3.

При моделировании и оптимизации бизнес-процессов важно знать цели процесса, для того чтобы понимать какие действия необходимо совершить для улучшения показателей определенных целей.

Рассмотрим информацию о процессе, его цели, объекты и субъекты и все окружение в целом.

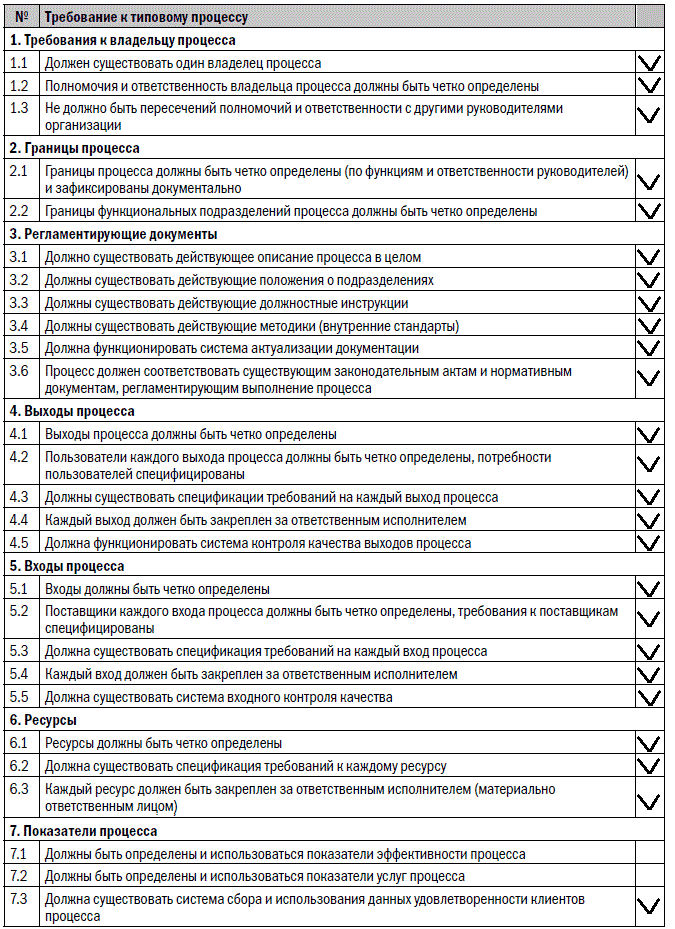

Требования к организации процесса, учитывающие рекомендации стандарта ИСО 9001, представлены в Табл. 5.

Таблица 5 Требования к организации процесса

Таблица 5 Требования к организации процесса

Факторы бизнес-процесса:

- Внешние факторы: экономическая ситуация в РФ, рост конкуренции, увеличение процентных ставок по кредитам.

- Внутренние факторы: смена руководства, выход из строя оборудования, нехватка квалифицированных специалистов.

В рамках анализа бизнес-процессов финансового отдела рассмотрим 1 экземпляр бизнес-процесса «Финансовой контроль» в сети бизнес-процессов финансового отдела.

На текущий момент срок реализации финансового контроля 1 экземпляра бизнес-процесса составляет 1 месяц (12 дней).

Рассмотрим ход бизнес-процесса «Финансовый контроль» группы бизнес-процессов финансового управления.

Первоначально происходит обработка первичной финансовой документации филиала и ВГТРК, которая предполагает прохождение 3 этапов: автоматизированная обработка – производится с помощью АИС «Финансы», при которой обрабатывается до 50 % данных, ручная проверка и обработка оператором – 30 % данных.

При этом процесс происходит в последовательном режиме.

Также существует третий этап, так как для обработки некоторых финансовых документов требуется визирование руководителя группы финансового контроля – таким образом обрабатывается еще 20 % данных.

Функция обработки первичной документации занимает от 2 до 3 дней.

Далее происходит оценка стоимости и согласования затрат по проектам с участием ведущих специалистов, руководителя группы с применением автоматизированной системы АИС «Финансы» и методических процедур финансового отдела. При этом, срок выполнения составляет - 5 дней, из которых 3 дня уходит на согласование всех затрат с участием руководителя.

Далее, после оценки стоимости и согласования затрат по проектам происходит формирование графика и контроля платежей по проектам и всем аналитическим статьям движения денежных средств. Отметим, что на данный момент процедура формирования контроля графика и его последующего контроля занимает 3 дня, из которых 1 день занимает обработка графика платежей.

Далее с помощью АИС «Финансы» происходит формирование отчетности в автоматизированном виде.

Процедура включает в себя предварительное согласование на получение прав по формированию отчетности у руководителя группы финансового контроля для ведущих специалистов. Процедура предоставления прав и формирования отчетности занимает 1 день.

В целом в процессе используется последовательный методов выполнения транзакций и процессов.

Проблемы, возникающие во время реализации 1 экземпляра процесса и в целом в бизнес-процессе «Финансовый контроль:

- Низкая степень обработки данных по сравнению с отраслевыми стандартами в автоматизированном виде.

- Наличие большого количества процедур согласования документов и процедур с руководителем группы.

- Устаревшие методические процедуры по учету затрат по проектам.

- Отсутствие автоматизированной процедуры формирования графика платежей.

- Отсутствие политики предоставления прав на формирование отчетности в автоматическом режиме.

Ориентируясь на цели компании, можно предложить следующие направления для оптимизации бизнес-процессов:

- уменьшение сроков исполнения финансовых транзакций

- увеличение скорости обработки информации

- улучшение качества принимаемых финансовых решений, планирования платежей.

С помощью подбора ключевых показателей эффективности, которые являются, по сути, измерителями достижимости целей, компания получает оперативную систему показателей.

В таблице 6 приведены ключевые показатели эффективности финансового отдела.

Таблица 6 – ключевые показатели эффективности финансового отдела

|

Наименование КПЭ |

Формула расчета |

Значение показателя, |

|

Процент автоматизированной обработки информации |

Фактический объем/Плановый объем*100 |

50 % |

|

Фактический срок согласования затрат с руководителем группы финансового контроля в днях |

Фактический срок согласования в днях |

3 дня |

|

Качество финансовых решений |

Оценка по 5 шкале экспертом |

3.3 балла |