Файл: Основные этапы формирования налогового учета в России (Возникновение налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 11

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Особенности формирования налогового учета в России

1.1. Возникновение налогового учета

1.2. Модели налогового учета в мире

Глава 2. Этапы становления налогового учета в России и его проблемы на современном этапе

2.1. Этапы формирования налогового учета

2.2. Проблемы и направления совершенствования налогового учета в РФ

Юридическая сущность французской бухгалтерской системы базируется на торговом и налоговом законодательстве. Во французском налоговом кодексе термин «налогооблагаемая прибыль» самым тесным образом увязан с законодательством о бухгалтерском учете. Фактически ст. 39 кодекса определяет объект налога на прибыль в виде чистой прибыли налогоплательщика. Однако это совсем не означает, что прибыль, отраженная на счетах французского бухгалтерского баланса, является финансовой прибылью в понимании российского бухгалтерского учета. Во Франции государство оказывает сильное влияние на бухгалтерский учет путем наложения требования отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована и предусматривает составление таблиц корректировок установленной формы. Таким образом, на счетах французского бухгалтерского учета отражается финансовая прибыль, скорректированная по правилам налогового законодательства. Для расчета налогооблагаемой прибыли берутся отдельно прибыли и убытки по счету прибылей и убытков бухгалтерского учета и корректируются в соответствии с требованиями налогового законодательства, затем производится сальдирование скорректированных прибылей и убытков непосредственно в самой декларации и с учетом переносимых убытков определяется прибыль, облагаемая налогом. Все вычеты, требуемые для целей налогообложения, должны быть обязательно показаны на счетах бухгалтерского учета, что требует ведения налогового учета в виде таблицы корректировок бухгалтерской прибыли установленной формы[4].

Из всех крупных зарубежных стран Германия является примером наиболее заметного влияния налогообложения на ведение бухгалтерского учета и составление финансовой отчетности. Значительная часть немецких компаний не делает специальных налоговых уточнений, подготавливая так называемый единый баланс (Einheitbilanz) как для финансовой, так и для налоговой отчетности.

В Германии существует совершенно неизвестный в англо-американской системе принцип обязательственности (massgeblichkeitsprinzip), согласно которому счета Главной книги являются непосредственной основой для исчисления налогов. Хотя существуют два типа счетов (коммерческие и налоговые), отдельного налогового учета в том понимании, в котором он существует в других западных странах, нет, и выбор того или иного метода учета имеет прямые налоговые последствия. Большинство налоговых льгот могут быть использованы, только если они нашли отражение в счетах коммерческого учета.

Тесным взаимовлиянием налогового и коммерческого учетов отчасти можно объяснить характерный для немецкого учета консерватизм, в частности стремление отражать активы по наименьшему, а кредиторскую задолженность — по наибольшему из возможных показателей.

Фактическим результатом применения налоговых правил в бухгалтерском учете Германии является то, что индивидуальная финансовая отчетность немецких компаний базируется скорее на налоговых правилах, поэтому кажется сомнительным признание ее достоверности с точки зрения классических внешних пользователей. До последнего времени немецкий бухгалтерский учет нес в себе даже больше налоговых черт, чем российский бухгалтерский учет.

Таким образом, для рассмотренных стран континентальной Европы характерно видение налогового учета как совокупности определенных правил, направленных на трансформацию бухгалтерского учета, на «перетолковывание» фактов хозяйственной жизни, являющихся объектами бухгалтерского учета. Говоря о концепции континентальной системы, справедливым будет отметить высокую опасность доминирования налогового учета над бухгалтерским.

Основным достоинством этой концепции следует признать ее логичность и простоту. Она опирается на единственный основательный и авторитетный источник — закон. Бухгалтер ведет текущий учет, исчисляет финансовые результаты, учетную прибыль, которая является налоговой базой и отражает обязательства перед бюджетом. Для бухгалтера учет — это единая органически целостная система, которую нельзя разделить на части.

Финансовая отчетность, согласно этой концепции, отражает, прежде всего, интересы государства, а интересы других участников хозяйственных процессов оказываются второстепенными. Правила и процедуры бухгалтерского учета подробно регламентируются действующим законодательством. Государство заинтересовано в регулировании бухгалтерского учета, поскольку учетная прибыль является налоговой базой, а правила ее определения устанавливаются законом.

Следует отметить, что внедрение МСФО в странах континентальной Европы в последние десятилетия существенным образом сблизило континентальную учетную систему с англо-американской. Выбор был сделан в пользу полного отделения налогового учета от бухгалтерского. Данные стандарты требуют от составителей отчетности представления информации в совершенно независимой от налоговых правил форме. Поэтому организации, претендующие на соответствие своей отчетности МСФО, вынуждены отказаться от подстраивания бухгалтерского учета под налоговые требования, а налоговый учет полностью обособить.

Глава 2. Этапы становления налогового учета в России и его проблемы на современном этапе

2.1. Этапы формирования налогового учета

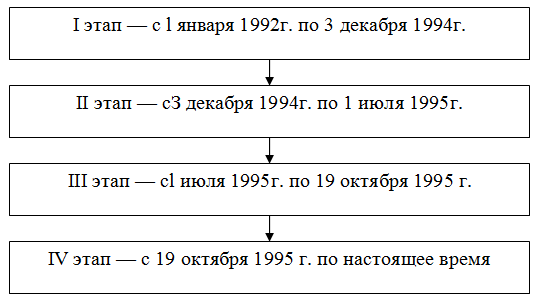

В России выделение налогового учета из бухгалтерского имеет свою, отличную от всех других специфику, связанную с переходом от командно- административной экономической системы к рыночной. Рассмотрим этапы развития системы налогового учета в нашей стране. Интересной в данном отношении является классификация этапов развития данной системы, предложенная А. В. Брызгалиным и соавторами, которые на основе анализа нормативной базы по налоговому и финансовому законодательству еще в 1997 г. выделили несколько этапов развития налогового учета рис.2.1.

|