Файл: Особенности функционирования олигополий в российской экономике.pdf

Добавлен: 14.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы олигополии

1.1. Сущность олигополистической рыночной структуры

1.2. Роль олигополии в современной экономики

2. Оценка деятельности олигополий в России

2.1. Модели поведения олигополистов на рынке услуг сотовой связи

2.2. Олигополия на мировом рынке пассажирского авиастроения и возможности для России

4. Кооперативная олигополия. С целью получения максимальной совокупной прибыли, все участники олигополистического рынка могут заключить соглашение о совместной деятельности.

Кооперативная олигополия является наилучшим вариантом по- ведения для максимизации прибыли, но участники рынка действуют в рамках антимонопольного законодательства. Модель Курно менее возможна по причине тесной связи всех участников рынка. Равновесие Стэкельберга из-за сложностей анализа аналитических данных по изучению конкурентов менее возможно, чем остальные.

Олигополии присуща часть недостатков монополистической конкуренции, которые в некоторых случаях проявляются сильнее. Но так же имеются и позитивные последствия олигополизации рынка, например экономия постоянных издержек и положительное влияние на научно технический прогресс.

Исходя из происходящий ситуации на олигополистическом рынке, компании могут выбирать разные стратегии поведения. При осуществлении кооперативной стратегии, формирующееся рыночное равновесие будет изменяться в сторону монопольного. В случае вы- бора некооперативной стратегии, параметры рыночного равновесия будут стремиться к конкурентным.

Следовательно, проведя анализ развития рынка операторов сотовой связи РФ в настоящее время можно выделить следующие направления:

1. Относительное уменьшение темпов роста обслуживания операторов сотовой связи, по причине пребывания рынка в стадии чрезмерного насыщения. Для поддержания высоких показателей нужно применять маркетинговое регулирование спросом.

2. Для контроля услуг-субститутов (фиксированная связь и проводной интернет) операторы используют политику диверсификации бизнеса.

3. Перераспределение части рынка осуществляется за счет увеличения влияния федеральных операторов связи путем слияния и поглощения и исчезновения малых региональных операторов, вследствие чему рынок изменяется от монополии до концентрированной олигополии.

4. Нарастание влияния государственного регулирования в сфере связи и появление сложно прогнозируемых негативных внешнеэкономических и внешнеполитических факторов (уровень воздействия которых на отрасль крайне высок и может значительно отразиться на финансовом результате) ведет к увеличению воздействия внешней среды на деятельность фирмы.

5. Научно-технический прогресс и изменение социально- поведенческих моделей потребления в сфере услуг связи ведет к усовершенствованию мобильного интернета, что в следствии приведет к переменам в приоритете продуктов - от «voice» к «VAS» [14].

Так как выделенные направления развития существенно влияют на деятельность компаний, осуществляющих деятельность на рынке сотовой связи, то с их стороны требуется постоянный мониторинг и компетентное прогнозирование приведенных выше факторов, а также необходимость их учета при стратегическом планировании.

2.2. Олигополия на мировом рынке пассажирского авиастроения и возможности для России

Одним из ярчайших примеров данного типа рынка является олигополия производства пассажирских самолетов, где доминируют две компании — Boeing и Airbus.

В 2015 году объем перевозок пассажиров по всему миру воздушным транспортом составил более 3 миллиардов человек. Причем средний ежегодный прирост данного показателя за последние 6 лет составил 5 % . [13, с. 383] Поскольку вместимость самолетов является постоянным и практически неизменным фактором, отрасль авиаперевозок нуждается всё в большем количестве воздушных суден ежегодно.

После многочисленных слияний и поглощений в авиационной промышленности в 1990 - х годах на рынке пассажирских авиалайнеров осталось два доминирующих игрока. Airbus создавался как консорциум европейских авиапроизводителей, в то время как американский Boeing поглотил McDonnell Douglas и фактически стал лидером США.

В настоящее время компании Boeing и Airbus производят пассажирские лайнеры 2 сегментов: узкофюзеляжные (диаметр корпуса самолета до 4 м, вместимость до 250 чел.), широкофюзеляжные (4 - 6 м, вместимость до 700 чел.). И лишь в секторе узкофюзеляжных 108 самолётов незначительную конкуренцию обеим производителям составляют компании Embraer (Бразилия) и Bombardier (Канада).

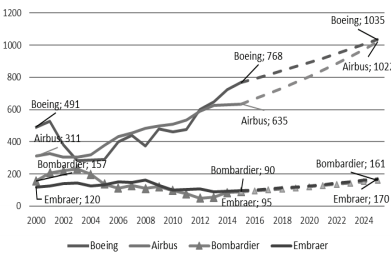

Рассмотрим количество произведенных самолетов данными 4 компаниями (2000 - 2015 гг. - фактические значения; 2016 - 2025 гг. - прогнозные значения):

Рис. 2. Прогноз поставок пассажирских самолетов крупнейшими компаниями на мировой рынок до 2025 г.

В 2015 г. компании Boeing и Airbus поставили 768 и 635 коммерческих самолетов соответственно. [2,3] В то время, как их ближайшие конкуренты Bombardier и Embraer - 90 и 95 соответственно. [19, с. 1148] Тем не менее, производство самолетов в целом не находится на оптимальном уровне, так как согласно отчетностям компаний Boeing и Airbus, количество заказов примерно в 1,5 раза превышает их производственные возможности.

Российский рынок данной отрасли представлен «Объединенной авиастроительной корпорацией» (далее - ОАК), созданной в 2006 г. В состав которой входят компании: Миг, Сухой, КБ Туполев, ОКБ им. Яковлева и др. Наиболее распространённой является компания Сухой, которая поставила в 2014 г. на мировой рынок 37 коммерческих самолетов Superjet 100 (вместимость до 98 чел.).

Согласно отчету компании Bombardier, мировой спрос на лайнеры от 100 до 149 мест до 2033 г. (категории самолетов Sukhoi Superjet 100, Boeing 737, Airbus A319) составит 7100 единиц или $465 млрд в денежном выражении. Поэтому Sukhoi Superjet имеет потенциал для увеличения доли присутствия на рынке.

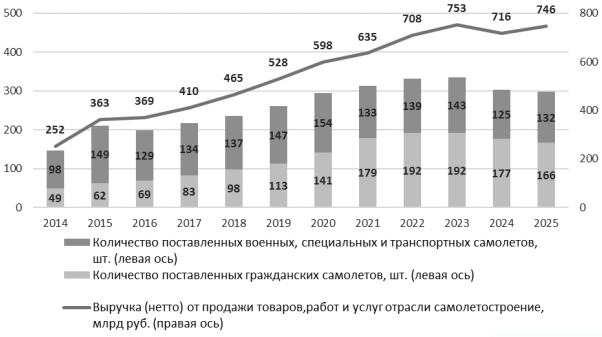

В то же время, российская ОАК планирует нарастить объем поставок в 1,5 раза до 98 гражданских пассажирских самолетов в 2018 г. На рисунке представлены основные целевые индикаторы российской подпрограммы «Самолетостроение» в рамках «Развития авиационной промышленности на 2014 - 2025 годы».

Рис. 3. Основные целевые индикаторы программы «Самолетостроение» на 2014 - 2025 гг.

На данный момент Sukhoi Superjet 100 пользуется ограниченным спросом. За все время компания Сухой поставила 91 самолет SSJ 100. Основными заказчиками компании являются: «Аэрофлот», «Газпром авиа», «Red wings», «Interget», МИД РФ и др.

Компания Сухой имеет план по созданию новой модификации самолета SSJ - 100SV с удлиненным фюзеляжем (для увеличения вместимости до 125 человек). Кроме того, к 2018 г. (в год проведения Чемпионата мира по футболу в РФ) планируется разработка специальной версии самолета для перевозки спортсменов Sportjet by Sukhoi, что может обеспечить большую узнаваемость российского бренда.

Для усиления позиций на российском и мировом рынке «Объединенной авиастроительной корпорацией», в частности, компании Сухой, можно предложить следующие рекомендации:

- гос. финансирование стратегически важных проектов компании$

- создание нового пассажирского широкофюзеляжного самолета Сухой

- увеличение доли присутствия на авиационных выставках с целью заключения rонтрактов поставки (МАКС, ABACE, AERO и др.)

Таким образом, рынок пассажирских самолетов активно развивается. Причем востребованными остаются как самолеты малой, так и большой вместимости. При выборе правильной стратегии, ОАК может достичь уверенный рост и занять третье место по количеству поставок пассажирских самолетов на мировом рынке. Список использованной литературы:

3. Государственное регулирование российских олигополий

Антимонопольная политика государства представляет собой комплекс мер государственной власти, направленных на предупреждение, ограничение и пресечение монополистической деятельности, обеспечение всем хозяйствующим субъектам рынка возможно равных условий конкуренции и недопущение недобросовестной конкурентной борьбы.

Федеральная антимонопольная служба (ФАС) России является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

Помимо этого, ФАС России осуществляет контроль за соблюдением законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, выполняет функции по контролю за осуществлением иностранных инвестиций в Российской Федерации.

Факты злоупотребления хозяйствующим субъектом доминирующим положением приводят к следующим последствиям:

- при отсутствии рыночно-конкурентных отношений или недостаточном их развитии отпуск цен на свободу порождает прямой ценовой диктат над экономической системой, обществом;

- монополистическая организация рынка искусственно ограничивает, уменьшает производственные возможности страны, национальной экономики;

- потребитель теряет больше, чем выигрывает продавец.

Только конкурентные отношения в рыночной экономике способны обеспечить равноправие продавцов и покупателей.

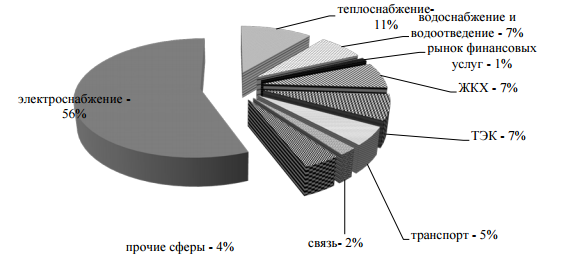

Подавляющая часть злоупотреблений доминирующим положением (около 80 %) наблюдается среди субъектов сферы естественных монополий (электро- и теплоэнергетика, железнодорожный транспорт, связь). Так, самое большое количество нарушений зафиксировано в сфере электро- и теплоэнергетики. Второе место среди нарушителей занимает сфера злоупотребление субъектом доминирующим положением запрет на соглашения и согласованные действия субъектов, ограничивающие конкуренцию запрет на недобросовестную конкуренцию 265 газоснабжения (рост составил с 8,0% до 11,3%), третье место - жилищно-коммунальная сфера (рис. 4).

Рис.4. Структура выявленных случаев злоупотребления доминирующим положением, % [9, c. 102]

Более 2/3 всех злоупотреблений доминирующим положением фиксируется в сфере электроэнергетики. Большое количество нарушений связано с препятствием доступа на оптовый рынок электроэнергии со стороны смежных сбытовых организаций. Для снижения доли этих нарушений необходимо использовать различные инструменты с целью исключения ценовых колебаний, вследствие которых на рынке в некоторые периоды времени могут возникнуть условия для манипулирования ценами.

Злоупотребления «доминированием» характерны и для ТЭК. Основными проблемами, с которыми сталкиваются потенциальные и действующие участники нефтяного сектора рынка, являются:

- ограничение или отсутствие доступа независимых участников рынка к мощностям по переработке нефти и возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы;

- наличие у вертикально-интегрированных компаний (ВИНК) большого административного ресурса;

- высокие первоначальные затраты.

Субъекты рынка электросвязи также сталкиваются со злоупотреблением доминирующим положением. Анализ нарушений в сфере электрической связи позволяет сделать вывод о том, что имеют место случаи, когда «альтернативные» (новые) операторы связи работают в дискриминационных условиях по сравнению с операторами «дружественными» по отношению к «традиционным» (старым) операторам связи.

В сфере жилищно-коммунального хозяйства также присутствуют нарушения законодательства. Среди нарушений антимонопольного законодательства в сфере ЖКХ, достаточно распространено нарушение порядка ценообразования, установленного нормативными актами: это и теплоснабжение- 11% водоснабжение и водоотведение - 7% рынок финансовых услуг - 1% ЖКХ - 7% ТЭК - 7% транспорт - 5% прочие сферы - 4% связь- 2% электроснабжение - 56% 266 завышение норм и нормативов, и установление экономически необоснованных тарифов, и практика двойного счета.

Крупным источником антиконкурентного поведения в рыночной экономике являются также горизонтальные и вертикальные слияния компаний. Такие соглашения снижают положительный эффект рыночной экономики, поскольку устраняют независимость принятия решений компаниями для эффективного распределения ресурсов и стимулирования эффективности производства.

Во многих случаях слияния и поглощения проводятся по взаимному согласию между высшим управленческим персоналом обеих компаний. Однако нередка и практика враждебных слияний. Как мы уже отмечали, враждебные слияния и поглощения – это слияния, при которых руководящий состав целевой компании (компании-мишени) не согласен с готовящейся сделкой и осуществляет ряд противозахватных мер. В этом случае компания, которая хотела бы приобрести заинтересовавшую ее фирму, в обход менеджеров обращается непосредственно к акционерам целевой фирмы.