Файл: Принципы эффективного контроля деятельности предприятия (ООО «Стройкомплект» ).pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.3. Принципы эффективного контроля

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО «СТРОЙКОМПЛЕКТ»

2.1. Система контроля, применяемая в организации.

2.2. Предложения по повышению эффективности контроля деятельности.

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что в сложившейся экономической обстановке контроль деятельности предприятия имеет важное значение. Контроль необходим во всех сферах деятельности предприятия, так, как только при помощи своевременного контроля можно принять правильное управленческое решение.

Цель данной курсовой работы заключается в изучении принципов эффективного контроля деятельности предприятия.

Объектом курсовой работы является предприятие ООО «Стройкомплект».

Предметом курсовой работы система контроля на предприятии ООО «Стройкомплект».

Достижение поставленной цели потребовалось решить некоторые задачи:

- Ознакомиться с понятием контроля в менеджменте;

- Рассмотреть систему контроля деятельности предприятия ;

- Изучить принципы эффективного контроля;

- Проанализировать систему контроля, применяемую в организации;

- Сделать предложения по повышению эффективности контроля деятельности.

Для достижения поставленной цели используются монографический метод, дедуктивный и индуктивный методы, построение аналитических таблиц, графическое представление аналитической информации.

Структура курсовой работы включает в себя введение, две главы, разделенные на параграфы, заключение и список использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Главной целью контроля и регулирования является обеспечение эффективного осуществления всех основных функций менеджмента.

Контроль – это непрерывный процесс, который способствует достижению предприятием желаемых целей развития с помощью обнаружения и предотвращения в производственной деятельности проблем[1].

Проблемами может служить отклонение от плановых заданий, а также стандартов.

Контроль – это всесторонняя функция, которая включает следующие функции:

1. Учёт – это сбор, регистрация и систематизация наблюдаемых объектов;

2. Оценка – это способ измерения чего-либо в различных измерениях;

3. Анализ – это метод исследования, который характеризуется изучением, сравнением и оценкой результатов проделанной работы[2].

Цель контроля выявление достаточно слабых мест на предприятии, а также своевременное их предотвращение и недопущения повторения этих слабых мест и ошибок.

Помимо выявления различных недочётов и ошибок в производстве, достаточно существенной целью считается соответствие между намеченными планами и проводимыми операциями.

Объектом контроля являются:

- средства, а также предметы труда;

- персонал;

- управленческие и производственные процессы.

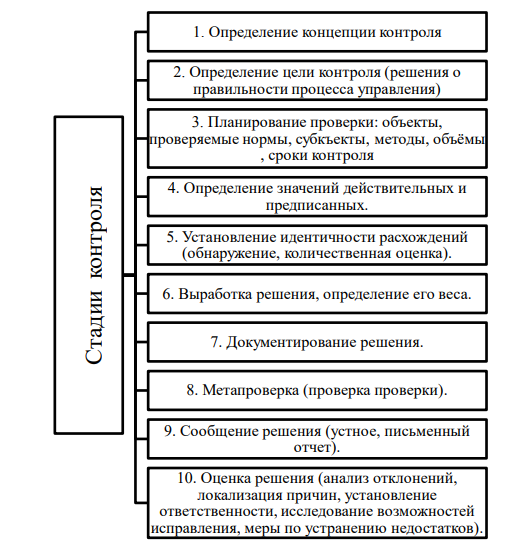

Для непосредственного контроля необходимо иметь планы, так как нельзя определить эффективность какой-либо деятельности, если цели неизвестные. Также наличие организационной структуры, так как необходимо знать, кто отвечает за различные участки работы в процессе производства. На рис. 1 можно увидеть стадии, которые проходит процесс контроля.

Рисунок 1 – Стадии контроля[3]

Существует ряд критериев, которые имеют прямое значение на принятия решений о контроле. К таким критериям можно отнести эффективность, задачи контроля и его границы, эффект влияния на людей.

Управленческий контроль может быть 3 видов:

- Предварительный – осуществляется до начала разработки планов и целей организации.

Цель: выявление оптимального плана, с помощью моделирования будущей деятельности.

- Текущий (оперативный) – осуществляется, непосредственно от начала деятельности до получения результата.

Цель: наблюдение за различными отклонениями от планов и нормативов.

- Заключительный контроль – производится после осуществления какой-либо программы.

- Цель: необходимо найти и поощрить работников за полученные результаты.

Таким образом, контроль заканчивает цикл управления и является связующим звеном между результатами анализа отклонений от желаемого состояния объекта со всеми основными функциями менеджмента.

По данным контроля производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Контроль направлен на увеличение эффективности функционирования, путем усовершенствования всех структур управления организацией.

Необходимость введения контроля в организации, можно обосновать следующими причинами:

- Изменение стабильности внешней среды, ведущая к изменению требований систем управления организацией;

- Необходимость в отслеживании изменений, происходящих внутри организации;

- Важность продуманной системы для «выживаемости» в конкурентной среде;

- Устранение кризисных ситуаций;

- Увеличение скорости реакции для принятия решения в нештатной ситуации[4].

В контроле присутствуют две главные составляющие:

- образ мышления и философии руководителей организаций, направленные на эффективное использование ресурсов и усовершенствование развития предприятия в долгосрочной проекции.

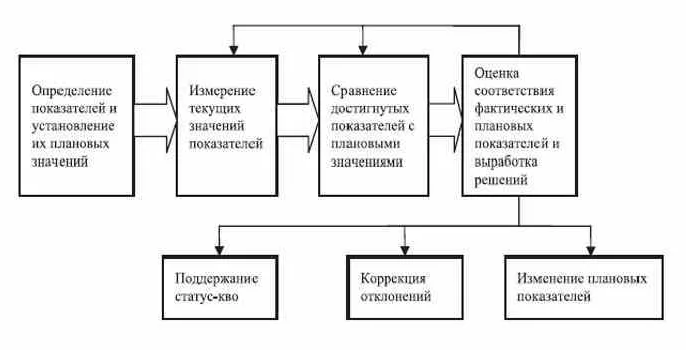

- интегрированная система аналитической поддержки руководства организации в процессе анализа, планирования и принятие управленческих решений во всех сферах организации. Процесс контроля в организации представлен на рисунке 2.

Рисунок 2 – Процесс контроля[5]

Процесс контроля включает такие этапы как:

1.Определение и установление плановых показателей.

2.Измерение текущих значений.

3.Сравнений плановых результатов с фактическими.

4.Оценка соответствия фактических показателей плановым и выработка решения.

Функции контроля:

1) Отслеживание экономического состояния организации. Контроль за равновесием показателей, прибыли и затрат. Равновесие наступает через сравнение приведенных величин с фактическим состоянием, в процессе определенного времени определяется о вмешательстве для достижения необходимого состояния и его осуществления.

2) Сервисная функция (предоставление аналитической информации для управления организацией). Информационно-аналитическое обслуживание контроллинга обеспечивается с помощью систем учета и контроля, планирования, нормирования, ориентированных на достижении итогового результата деятельности организации. Информация должна быть наполнена заданными и фактическими данными, где содержится данные об отклонениях, обнаруженные подразделениями по средствам учета.

3) Функция управления (осуществляется при переоценке использованной стратегии, изменении реализации целей и идей). Данная функция осуществляется путем использования данных анализа отклонений, ставок покрытия и общих результатов деятельности для принятия управленческих решений в организации. Решения принимаются во всех уровнях управления организации, где важной задачей является координация целей разных уровней, средств и методов реализации, для достижения поставленной конечной цели в организации.

4) Анализ экономики организации и контроль.

5) Разработка методологии принятия решения и ее контроль и координация. Данную функцию выполняет контроллер в качестве консультанта, сопровождающего экономиста, переводчика для достижения прибыли в организации. Функция позволяет сохранить, с помощью определенных инструментов, способность к самоконтролю в организации[6].

Контроль связывает воедино все функции управления, так как позволяет менеджерам поддерживать приемлемое положение дел и корректировать неверные шаги путем перепланирования, реорганизации или переориентации.

Внедрение контроля занимает важную ступень в организации. Самым эффективным методом является изменение управленческих потоков в организации. Его применение помогает провести последовательные шаги, эффективность которых можно оценить сразу после его применения.

Выделим основные четыре этапа для внедрения контроля в организацию.

- Целеполагание. Определяется цель внедрения контроля в организацию. Перечень целей приведен ниже:

- Увеличение конкурентной среды организации;

- Уменьшение времени для принятия обоснованных стратегических и тактических решений;

- Увеличение качества принятия решений. Для достижения цели, необходимо выбрать набор инструментов для внедрения и сроки его реализации.

2) Внедрение управленческого учета и отчетности. Данный этап решает следующие задачи:

- Получение руководством информации о деятельности организации;

- Увеличение взаимодействия между подразделениями организации;

- Уменьшение времени принятия решений, исключая неопределенность;

- Увеличение мотивации сотрудников организации;

- Уменьшение трудоемкости проводимых операций. С данной целью определяется схематичная структура организации, указываются входящие и исходящие информационные потоки, базы данных между подразделениями организации. Далее указываются основные требования к системе управленческой отчетности.

3) Внедрение процедуры планировки. На данном этапе рассматривается формат планирования и задания, определение методологии составления плана для всех уровней руководства и подразделений. Планирование в организации должно охватывать основные показатели сбыта, расходов, финансирования и показатели прибыли деятельности в организации.

4) Внедрение процедуры контроля и его механизмов. При введении данной процедуры необходимо рассмотреть все инструменты внедрения, соотнести сложность внедрения, необходимость в получении информации и соответствие принимаемой модели организации в действительности[7].

Данная методика позволяет рационально оптимизировать исполнение трудовых и финансовых ресурсов в организации.

1.3. Принципы эффективного контроля

Контроль - неотъемлемая часть управленческой деятельности. Каждый руководитель ведет мониторинг за деятельностью по-своему. Соответственно разный и результат. В одной компании положительный результат контроля налицо: выросли показатели эффективности сотрудников, улучшилась дисциплина. В другой же - все наоборот. И это, в добавок, к ухудшению рабочей атмосферы и взаимоотношений между сотрудниками с руководителем[8].

Поэтому, чтобы добиться положительного эффекта от контроля, нужно следовать простым принципам по руководству за персоналом.

Принципы эффективного контроля:

1.Всеохватность.

Контролировать нужно все сферы деятельности компании, каждый процесс: начиная от подбора персонала, заканчивая продажей готового товара или оказанием услуги. В тоже время контроль не должен быть слишком жестким и тираничным.

2. Объективность.

Это основной принцип контроля. Так как, основываясь только на объективные данные можно принять правильные управленческие решения и повысить эффективность работы всей компании. В случае, если осуществляется не автоматизированной программой, а сотрудником, то возможны погрешности в конечных данных мониторинга. Так как, контролирующее лица может иметь личные симпатии или антипатии к некоторым членам коллектива, а также упустить некоторые важные детали.

3. Гибкость.

Руководителю, для проведения эффективного контроля, нужно проявлять гибкость, вовремя реагируя на изменения в компании.

4. Постоянство.

Контроль должен осуществляться на постоянной основе, а не от случая к случаю. Чем систематичнее контроль, тем больше вероятность принятия правильных решений. Да и сотрудники, зная, что за ними ведется постоянное наблюдение, будет спокойнее реагировать на контроль и сохранят лояльное отношение к компании.