Файл: Принципы эффективного контроля деятельности предприятия (ООО «Стройкомплект» ).pdf

Добавлен: 14.03.2024

Просмотров: 44

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.3. Принципы эффективного контроля

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО «СТРОЙКОМПЛЕКТ»

2.1. Система контроля, применяемая в организации.

2.2. Предложения по повышению эффективности контроля деятельности.

Исходя из этих корреспонденций, можно рассчитать выручку от реализации товаров, которая должна быть отражена в отчете о финансовых результатах.

Выручка (стр. 2110) = 148680 – 22680 = 126000 руб.

В отчете о финансовых результатах ООО «Стройкомплект» за 1 квартал 2019 года указана сумма 126 тыс. руб., что соответствует расчетным данным аудитора. Также в отчете о финансовых результатах верно отражено списание себестоимости. В Главной книге по счету 41 «Товары» списана такая же сумма – 31000 руб.

Следовательно, при аудите товарных операций в отчете о финансовых результатах ООО «Стройкомплект» отклонений выявлено не было.

Далее определим правильность формирования и использования учетной политики, отражения ее положений в регистрах. При этом аудитору целесообразно составить рабочий документ «Оценка учетной политики».

Таким образом, проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета.

2.2. Предложения по повышению эффективности контроля деятельности.

В настоящее время большое значение уделяется развитию системы внутреннего контроля в рамках самой организации. Это обусловлено тем, что наличие на предприятии системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность, надежность и эффективность деятельности организации. Поэтому необходимость внедрения системы внутреннего контроля на предприятии является актуальной задачей на сегодняшний день для каждого предприятия[17].

Основным направлением решения проблем внутри предприятия является внедрение системы внутреннего контроля. Неэффективное использование ресурсов, непреднамеренные и преднамеренные искажения отчетности, разглашение конфиденциальных сведений и другие нарушения встречаются на предприятиях довольно часто. Поэтому система внутреннего контроля в том или ином виде должна присутствовать на каждом предприятии. Система внутреннего контроля может быть, как всеобъемлющей, то есть охватывать все направления деятельности компании, так и выборочной, то есть ориентированной на наиболее важные. Вариант организации СВК во многом зависит от правовой формы, организационной структуры компании, вида деятельности, необходимости контроля тех или иных процессов.

Необходимость в организации системы внутреннего контроля возрастает по многим причинам: во-первых, развитие предприятия и рынка капитала; во-вторых, стремление предприятий к самоуправлению, в-третьих, систематическое снижение уровня экономической работы на предприятиях.

Система внутреннего контроля на предприятии должна быть направлена на реальную оценку текущего состояния предприятия, установление, анализ и оценку проблем его развития, выявление «узких мест» предприятия, установление источника и причин возникновения отрицательных результатов и нежелательных тенденций в функционировании предприятия и принятие обоснованных и оптимальных управленческих решений.

Совершенствование системы внутреннего контроля - это непрерывный процесс обоснования и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития.

Среди основных направлений совершенствования системы внутреннего контроля на предприятиях можно выделить:

- Создание надлежащего законодательного обеспечения внутреннего контроля. Прежде всего, имеется в виду решение в законодательном плане следующих проблем:

- определение рамок проведения внутреннего контроля;

- определение границ ответственности внутреннего контролера за допущенные ошибки.

- Создание информационных и координационных институтов внутреннего контроля для обеспечения оперативных контактов между государственными органами и субъектами хозяйствования, юридически обеспечить участие этих организаций в законодательной деятельности.

- Перестройка структуры СВК и совершенствование методов управления для усиления их целенаправленности на решение новых задач.

- Высокий уровень профессиональной подготовленности работников, их готовности переключаться с одного вида работ на другой, менять связи.

- Сочетание жестких и гибких систем планирования деятельности предприятия.

- Регламентация деятельности на основе специальных схем последовательности операций. Такие схемы должны содержать всю необходимую информацию о разделении обязанностей, санкционировании операций, процедурах контроля, а также все правила, определяющие порядок внутреннего контроля.

- Периодическое перераспределение обязанностей между работниками во избежание злоупотреблений и для повышения эффективности внутреннего контроля.

- Наличие системы обеспечения безопасности активов и файлов, системы защиты от злоупотреблений при использовании оборотных документов

- Всеобщая инвентаризация предприятий[18].

Таким образом, для повышения эффективности деятельности и достижению поставленных целей, предотвращению возможных нарушений и убытков, на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

Таким образом, вывод по второй главе будет следующим. Характеристика исследуемого предприятия, свидетельствует о том, что предприятие занимается торговлей металлических изделий. Анализ экономических показателей предприятия имеет положительный результат, хорошую тенденцию. Однако по результатам предыдущей проверки были выявлены недостача и излишек, на основании чего руководитель решил провести инициативный аудит. Заключение аудиторской проверки условно положительное

ЗАКЛЮЧЕНИЕ

Перед написанием курсовой работы была поставлена цель по изучению принципов эффективного контроля деятельности предприятия.

Для достижения данной темы были решены заявленные во введении задачи. В первой главе были рассмотрены теоретические аспекты исследуемой проблемы. Проведено ознакомление с сущностью контроля и его функциями. Выявлено, что анализ системы внутреннего контроля на предприятии имеет немаловажное значение в поддержании качества и корректности проведения внутреннего аудита на предприятии. Также рассмотрен механизм контроллинга, который на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы. Проанализирован не маловажный вопрос, касающийся элементов, цели и задач внутреннего контроля на предприятии. Рассмотрены методики проведения проверок на предприятии, из которых для оценки во второй главе выбрана процедура аудита.

Во второй главе было рассмотрено предприятие ООО «Стройкомплект», который осуществляет деятельность по оптовой и розничной торговле изделиями из металлической руды. По ходу написания курсовой работы была приведена организационная структура бухгалтерии ООО «Стройкомплект», которая на предприятии выделена отдельным структурным подразделением. Анализ финансовых результатов организации показал, что они имеют положительную динамику, так как уменьшение средних товарных запасов, которое наблюдается на предприятии ускоряет время нахождения товара в виде запасов, то есть увеличивается оборачиваемость.

В ходе написания курсовой работы было выявлено, что цель и ценность инициативной проверки в том, что ее выполняют специалисты высокого уровня, содержать которых на постоянной основе малый бизнес не может себе позволить. В последнее время штрафы фискальных служб и прочих органов надзора и регулирования существенно возрастают, а от ошибок в бухгалтерском или налоговом учете не застрахован никто. Именно поэтому даже небольшим фирмам стоит хотя бы раз в год проводить инициативный аудит.

На предприятии решено провести аудиторскую проверку так как, по результатам предыдущей проверки были выявлены недостача и излишек.

- Внутренний контроль в организации осуществляется посредствам проведения инвентаризации. Далее инвентаризационные ведомости хранятся в бухгалтерии. На основании полученных результатов инвентаризации, главный бухгалтер проводит списание и оприходование товаров.

Проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета. Заключение аудиторской проверки условно-положительное.

В заключение курсовой работы рассмотрены пути повышения эффективного контроля на предприятии, из которых следует, что на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ананькина Е.А. Контроллинг как инструмент управления предприятием / Е.А. Ананькина. – М.: ЮНИТИ-ДАНА, 2016. – 279 с.

- Бардовский В.П., Экономическая теория: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 400 с.

- Басовский, Л. Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2015. – 340 с.

- Войтов А.Г., Экономическая теория: Учебник для бакалавров / Войтов А.Г. - М.: Дашков и К, 2018. - 392 с.

- Волкогонова О.Г., Управленческая психология: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 352 с.

- Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 336 с.

- Голикова Г.В., Управленческая экономика: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. - 216 с.

- Карминский А.М., Фалько С.Г., Жевага А.А., Иванова Н.Ю. Контроллинг. ИД «ФОРУМ». ИНФРА-М, 2018. - 336 с.

- Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — 252 с.

- Мазилкина Е.И., Менеджмент: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. — 197 с.

- Михненко П. А. Теория менеджмента: учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

- Нуреев Р.М., Микроэкономика: Практикум / Нуреев Р.М. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 352 с.

- Салихов Б.В., Экономическая теория / Салихов Б.В., - 3-е изд., перераб. и доп. - М.: Дашков и К, 2018. - 724 с.

- Селищеева Т.А., Микроэкономика: учеб. пособие / под ред. Т.А. Селищевой. — М.: ИНФРА-М, 2018. — 250 с.

- Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — 384 с.

- Шигаев А.И. Контроллинг стратегии развития предприятия. М.: ЮНИТИ-ДАНА, 2015. - 352 с.

- Герчикова И. Н. Менеджмент: учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru

- Регулирование и контроль в системе менеджмента предприятия. Процессы регулирования и контроля, этапы. [Электронный ресурс]. – Режим доступа: https://helpiks.org/7-58802.html

- Контроль и регулирование в системе менеджмента. [Электронный ресурс]. – Режим доступа: https://studref.com/487488/menedzhment/kontrol_regulirovanie.

- Регулирование и контроль в системе менеджмента. Виды контроля [Электронный ресурс]. – Режим доступа: https://studopedia.ru/8_32613_regulirovanie-i-kontrol-v-sisteme-menedzhmenta-vidikontrolya.html

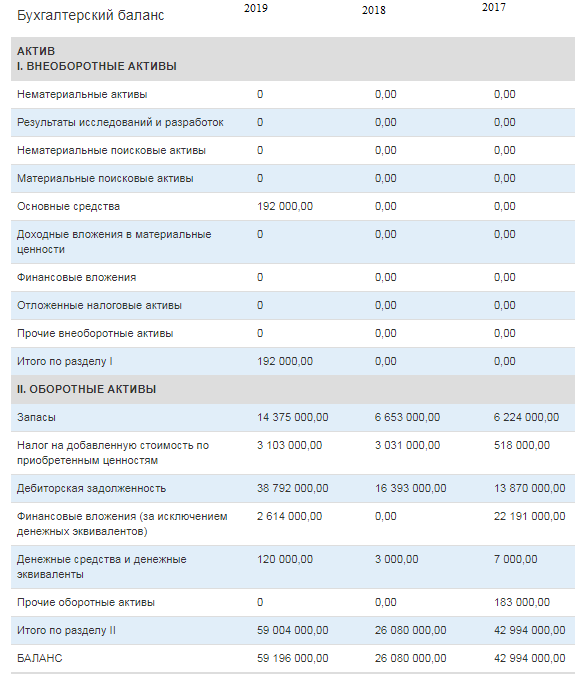

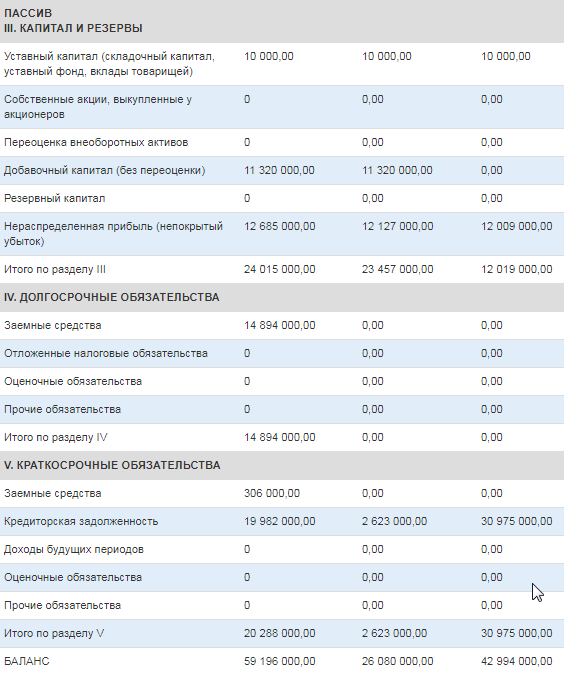

Приложение 1

Бухгалтерский баланс ООО «Стройкомплект» за 2019 год

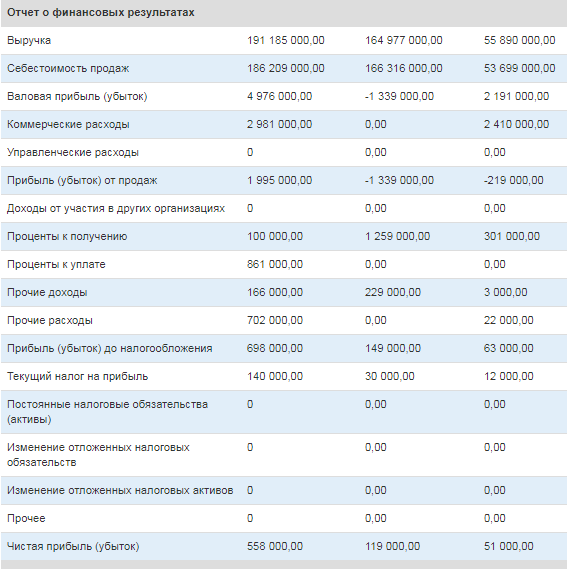

Приложение 2

Отчет о финансовых результатах ООО «Стройкомплект» за 2019 год

-

Войтов А.Г., Экономическая теория: Учебник для бакалавров / Войтов А.Г. - М.: Дашков и К, 2018. – С.96 ↑

-

Голикова Г.В., Управленческая экономика: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. – С.94 ↑

-

Бардовский В.П., Экономическая теория: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. – С.107 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С.94 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С.96 ↑

-

Басовский, Л. Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2015. – С.76-77 ↑

-

Мазилкина Е.И., Менеджмент: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. — С.63 ↑

-

Волкогонова О.Г., Управленческая психология: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С.109 ↑

-

Ананькина Е.А. Контроллинг как инструмент управления предприятием / Е.А. Ананькина. – М.: ЮНИТИ-ДАНА, 2016. – С.86 ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — С.96 ↑

-

Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — С.117 ↑