Файл: Определение оптимального размера текущего заказа с использованием значений норм запасов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 56

Скачиваний: 0

СОДЕРЖАНИЕ

2. Анализ структуры капитальных вложений, объектами которого могут быть:

- вид деятельности (производственный, коммерческий, финансовый);

- воспроизводственная структура;

Таблица 7 - Динамика объемов капитальных вложений ООО «ПЭК», руб.

Таблица 8 - Показатели выполнения плана по объему капитальных вложений ООО «ПЭК», в сметных ценах

По воспроизводственной структуре выделяют следующие направления капитальных вложений:

- техническое перевооружение действующих производств;

- реконструкций действующих предприятий;

- расширение действующих предприятий;

- поддержание мощностей действующих предприятий [4, с. 381].

Таблица 9 - Воспроизводственная структура капитальных вложений ООО «ПЭК», руб. в 2022 г.

Оглавление

Введение 2

2.1. Определение оптимального размера текущего заказа с использованием значений норм запасов 3

2.2. Расчёт параметров системы управления запасами с фиксированным интервалом времени между запасами 5

2.3. Оптимизация работы оборудования 6

2.4. Выбор места для головного офиса и логистического центра 13

2.5. Расчет транспортных расходов логистических систем 15

3.1. Оценка эффективности функционирования элементов логистических систем 16

3.2. Составление программы и осуществление мониторинга показателей работы подразделения (участка) 24

3.3. Определение масштабов необходимых капиталовложений 26

4.1. Диаграмма разброса для церки качества 30

4.2. Система показателей эффективности работы склада. 33

Заключение 39

Список использованной литературы 42

Введение

Полное наименование организации: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ПЕРВАЯ ЭКСПЕДИЦИОННАЯ КОМПАНИЯ"

ИНН: 7721823853

КПП: 772101001

ОГРН: 1147746182748

Место нахождения: 109428, г. Москва, проезд 1-й Вязовский, д. 4 стр. 19

Вид деятельности: Деятельность вспомогательная прочая, связанная с перевозками (код по ОКВЭД 52.29)

Статус организации: коммерческая, действующая

Организационно-правовая форма: Общества с ограниченной ответственностью (код 12300 по ОКОПФ)

Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ПЕРВАЯ ЭКСПЕДИЦИОННАЯ КОМПАНИЯ" зарегистрирована в едином государственном реестре юридических лиц 8 лет 11 месяцев назад 25 февраля 2014.

Средний возраст юридических лиц для вида деятельности 52.29 "Деятельность вспомогательная прочая, связанная с перевозками" составляет 8 лет. Возраст данной организации примерно равен среднеотраслевому.

Налоговый орган, в котором юридическое лицо состоит на учёте: Инспекция Федеральной налоговой службы № 21 по г.Москве (код инспекции – 7721).

Регистрационный номер в ПФР: 087510009577 от 26 февраля 2014 г.

Регистрационный номер в ФСС: 771604661277011 от 5 декабря 2017 г.

Уставный капитал ООО "ПЭК" составляет 10 тыс. руб. Это минимальный уставный капитал для организаций, созданных в форме ООО.

В 2021 году организация получила выручку в сумме 24,5 млрд руб., что на 3,1 млрд руб., или на 14,3%, больше, чем годом ранее.

По состоянию на 31 декабря 2021 года совокупные активы организации составляли 6,9 млрд руб. Это на 2,2 млрд руб. (на 46,2%) больше, чем годом ранее.

Чистые активы ООО "ПЭК" по состоянию на 31.12.2021 составили 2,1 млрд руб.

Результатом работы ООО "ПЭК" за 2021 год стала прибыль в размере 49,1 млн руб. Это в 3 раза больше, чем в 2020 г.

Организация не применяет специальных режимов налогообложения (находится на общем режиме).

2.1. Определение оптимального размера текущего заказа с использованием значений норм запасов

Проведем анализ структуры запасов ООО «ПЭК» (таблица 1).

Таблица 1 - Анализ запасов ООО «ПЭК»

| Показатель | 2021 год | 2022 год | Изменение | |||

| тыс. руб. | Доля в запасах, % | тыс. руб. | Доля в запасах, % | тыс. руб. | В структуре, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Запасы, всего в том числе: | 7952 | 100,0 | 15877 | 100,0 | 7925 | - |

| 1.1 товары для продажи из них: | 7855 | 98,78 | 15584 | 98,15 | 7729 | -0,63 |

| 1.1.1 сварочное оборудование | 4973 | 62,54 | 10787 | 67,94 | 5814 | 5,4 |

| 1.1.2 сварочные материалы | 834 | 10,49 | 1562 | 9,84 | 728 | -0,65 |

| 1.1.3 кабели и провода | 1788 | 22,48 | 2909 | 18,32 | 1121 | -4,16 |

| 1.1.4 материалы для пайки | 260 | 3,27 | 326 | 2,05 | 66 | -1,22 |

| 1.2 прочие запасы | 97 | 1,22 | 293 | 1,85 | 196 | 0,63 |

Как показывает анализ данных таблицы 1, в запасах предприятия преобладают товары для продажи (98,78%) как в 2021, так и в 2022 гг.(98,15%), что является нормальным для торговой организации.

В товарах для продажи основную массу занимают сварочное оборудование (62,54% в 2021году и 67,94% в 2022 году) и кабели и провода (22,48% в 2021 году и 18,32% в 2022 году).

Также следует заметить значительное увеличение запасов ООО «ПЭК», в 2022 году по сравнению с 2021 годом их сумма увеличилась почти в два раза (7925 тыс. руб.) и составила 15877 тыс. руб. Такое увеличение не может не сказаться на финансовом здоровье предприятия, тем более, что как показал анализ финансового состояния у ООО «ПЭК» наблюдаются проблемы с платежеспособностью на фоне резкого увеличения использование заемных средств. Поэтому далее проанализируем влияние размера запасов на финансовое состояние предприятия. Для этого рассчитаем два показателя.

1.Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости к средней величине запасов. Оборачиваемость запасов показывает, сколько раз за анализируемый период предприятие использовало средний имеющийся остаток запасов. Для ООО «ПЭК» данный показатель равен:

2021г. = 39058 / 7952 = 4,91.

2022г. 46504 / ((7952+15877) / 2) = 46504 / 11914,5 = 3,90.

Скорость товарооборота или товарооборачиваемость рассчитывается как отношение количества дней в периоде к коэффициенту оборачиваемости товаров.

Для ООО «ПЭК» данный показатель равен:

2021г. = 365 / 4,91 = 74,34 дней.

2022г. = 365 / 3,9 = 93,59 дней.

Для анализа рассчитанных данных составим таблицу 2.

Таблица 2 - Анализ влияния размера запасов на финансовое состояние ООО «ПЭК»

| Показатель | 2021 год | 2022 год | Изменение, (+,-) |

| 1 | 2 | 3 | 4 |

| 1. Коэффициент оборачиваемости запасов | 4,91 | 3,90 | -1,01 |

| 2. Скорость товарооборота | 74,34 | 93,59 | 19,25 |

Как видно из данных таблицы 2, коэффициент оборачиваемости запасов ООО «ПЭК» за 2022 год снизился на 1,01 оборота.

Данный показатель характеризует качество запасов и эффективность управления ими

, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле).

Уменьшение числа оборотов характеризуется как отрицательный фактор.

Скорость товарооборота также замедлилась по сравнению с 2021 годом на 19,25 дня и составила в 2022 году 93,59 дня. Это говорит о том, что в 2022 году запасы предприятия успели обернуться почти 4 раза (3,9), то есть полностью товарные остатки были распроданы в 2022 году в среднем 4 раза и каждый период длился 94 (93,59) дня.

Таким образом, можно сделать вывод о том, что в 2022 году предприятие не очень продуманно наращивало товарные остатки, видимо, для увеличения и поддержания ассортимента, тем самым ухудшая свое финансовое состояние, поскольку данные маневр требует значительного увеличения финансирования текущей деятельности.

2.2. Расчёт параметров системы управления запасами с фиксированным интервалом времени между запасами

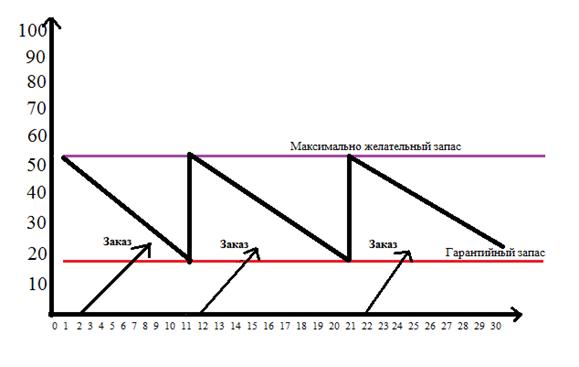

Порядок расчета параметров систему управления запасами приведен в Табл. 3.

I = 226 • 55 / 2000 = 12430 / 2000 = 6,2 = 7 дней

Таблица 3 - Расчет параметров системы управления запасами.

| № | Показатель | Порядок расчета |

| 1. | Потребность, шт | (Дано) 2000 |

| 2. | Интервал времени между заказами, дни | (Фомула) 7 |

| 3. | Время поставки, дни | (Дано) 9 |

| 4. | Возможная задержка в поставках, дни | (Дано) 2 |

| 5. | Ожидаемое дневное потребление, шт./день | [1]: [число рабочих дней] 9 |

| 6. | Ожидаемое дневное потребление за время поставки, шт. | [3]* [5] 81 |

| 7. | Максимальное потребление за время поставки, шт | ([3]+ [4] )* [5] 99 |

| 8. | Гарантийный запас, шт. | [7]- [6] 18 |

| 9. | Максимальный желательный запас, шт | [8]+ [2] *[5] 81 |

Графическая модель работы системы без сбоев поставок приведена на Рис. 1.

Рис. 1. Графическая модель работы системы без сбоев поставок.+

2.3. Оптимизация работы оборудования

Исполнение машины не увеличивается, так как работа линии непосредственно зависит от исполнения тестоделительной машины. Число сотрудников изменилось на одном лице, поскольку физический труд заменен работой автосмазчика. Общая установленная мощность не увеличивалась, поскольку линия не требует дополнительной электрической энергии, работающей от двигателя электродвигателя тестоделительной машины. Определенный расход электроэнергии определен отношением установленной мощности к часовой производительности установки:

Wуд =N/G; (3)

Определенный расход электроэнергии не изменялся, поскольку общая установленная электроэнергия оставалась прежней, по сравнению с расходом электрической энергии существующей тестоделительной машины. Занятая площадь не увеличивалась, поскольку все дополнительное оборудование расположено непосредственно большей частью тестоделительной машины

Трудозатраты производства единицы продукции определены отношением числа служащих работников к производительности:

Тр = n/G (4)

Трудозатраты производства единицы продукции уменьшились на 10% вследствие замены физического труда с автоматизированным.

Капитальные расходы для обновления оборудования состоят из стоимости купленных продуктов и стоимости производства первоначальных частей и подробных данных, и также установки всех событий на машине.

Существующая установка по каталожным данным стоит 320500 руб., то есть капитальные затраты в старую технику К1 = 320500 руб. Новая техника содержит в себе почти все основные части старой, вместе с конструкторским улучшением.

К2 = К1 + Цизд + М, (5)

где Цизд - цена изделия установленная, сравнением проектируемой установки с уже существующими конструкциями;

Цизг - стоимость изготовления оригинальных частей и деталей, руб.;

М - стоимость монтажа всех частей;

Как подробные данные запланировано сделать силы предприятия, вместо заказать в других организациях, стоимость производства определена себестоимостью. Предприятие не подвергается дополнительным расходам по поставке, для процента с себестоимостью, установленной фирмами.

2.4. Выбор места для головного офиса и логистического центра