Файл: Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро.docx

Добавлен: 18.03.2024

Просмотров: 119

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТРАДИЦИОННОГО БЮДЖЕТИРОВАНИЯ

1.4. Бюджеты как инструмент планирования

1.5. Бюджеты как средства контроля

ГЛАВА 2. МЕТОДЫ БЮДЖЕТИРОВНИЯ И СИСТЕМА ПЛАНИРОВАНИЯ

2.1. Бюджетирование с нулевой базой

2.2. Скользящие бюджеты и прогнозы

2.3. Бюджетирование на основе деятельности

2.4. Сбалансированная система показателей

2.5. Модель Вне Бюджетирования

ГЛАВА 3. ОПТИМИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ОАО «ОШЭЛЕКТРО»

3.1 Отчетная динамика показателей потребления электроэнергии в ОАО «Ошэлектро»

3.2 Компьютерный анализ системы бюджетирования и пути совершенствование «Ош Электро»

Рисунок 1. Конфликты между бюджетными ролями

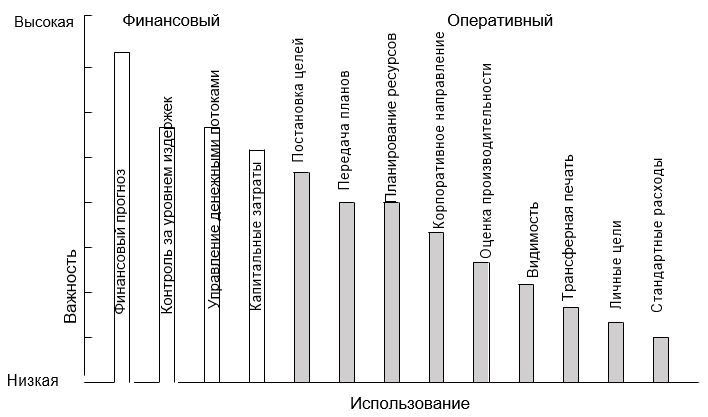

Как видно, функции, которые должны охватывать типичные бюджеты, очень широки. Поэтому неудивительно, что эти бюджеты сегодня используются на практике для многих целей. Исследование Банса, Фрейзера и Вудкока показало, что общее использование бюджетов можно разделить на финансовое и операционное. Рисунок 2 ясно показывает, что из различных применений бюджетирования для управления наиболее важными являются те, которые ориентированы на финансы, такие как использование бюджетов для финансового прогнозирования, контроля затрат, управления денежными потоками и надзора за капитальными затратами. Использование бюджетирования в операционном управлении менее распространено, но опрошенные компании пришли к выводу, что в сегодняшней деловой среде они приобретают все большее значение, что компании также должны уделять внимание таким вещам, как стратегия, коммуникация и оценка сотрудников. Это цели, для которых бюджеты не использовались так часто в прошлом.

Рисунок 2: Использование бюджетирования для управления

Как указано во вступительном определении, бюджеты — это планы, установленные на определенный период времени, например, на месяц, квартал, год и т. д. Затем этот период времени обычно разбивается на более мелкие подпериоды. Наиболее часто используемые бюджеты — это годовые бюджеты, которые подразделяются по месяцам на первый квартал и по кварталам на оставшуюся часть года. Конечно, фактические периоды времени, на которые составляются бюджеты, зависят в основном от их цели и использования, и решение отдельных компаний относительно того, какие периоды времени будут использоваться для их процесса составления бюджета, является исключительно решением отдельных компаний.

1.2. История бюджетов

Английское слово «бюджет» происходит от французского слова «bougette» и латинского слова «bulga», означавшего кожаную сумку или большой кошелек, который путешественники в средневековые времена вешали на седло своей лошади. «Бужет» казначея был предшественником небольшого кожаного футляра, из которого финансовые инвестиции даже сегодня в таких странах, как Великобритания и Голландия, представляют свой годовой финансовый план для государства. Таким образом, после использования слова «кошелек», а затем «государственные финансы», значение слова «бюджет» в 1919 г. медленно перешел к самому финансовому плану, сначала только для правительств, а затем и для частных и юридических лиц. Только тогда к бюджетам стали относиться как к финансовым планам, а не только к денежным мешкам.

Использование бюджетов в качестве инструментов финансового планирования и контроля для коммерческих предприятий исторически является довольно молодым явлением. В США первые бюджетные принципы в компаниях были в основном получены из бюджетных методов в правительстве. Другим источником бюджетных принципов для бизнеса в США было движение научного менеджмента, которое в период между 1911 и 1935 годами завоевало промышленность США. Многие историки согласны с тем, что ранние системы бюджетирования можно рассматривать как логическое продолжение научного менеджмента Тейлора от цеха до предприятия в целом. Однако только после депрессии 1930 года бюджетный контроль в американских компаниях начал широко применяться. Бюджеты с их акцентом на контроле затрат стали просто идеальным инструментом управления для того периода времени. В Европе идею использования бюджетов для бизнеса впервые сформулировал пионер французской организации Анри Файоль (1841-1925). Однако практического применения она не нашла. Другим практическим стимулом стали идеи чешского предпринимателя Томаса Баты (1876–1925), который ввел так называемый ведомственный контроль прибылей и убытков как инструмент децентрализации своей международной обувной компании в федерацию независимых малых предприятий. Тем не менее, основной стимул для разработки бюджетов и их реализации в европейских компаниях пришел из-за Атлантики в годы после Второй мировой войны.

Такие компании, как «Дюпон» и «Дженерал моторс» в США, «Сименс» в Германии, «Сен-Гобен» и «Электрисите де Франс» во Франции, которые в 1920-х годах создали М-форму (многофилиальную) организационную структуру, впервые начали использовать бюджеты для поддержки своего быстрого роста. По мере выхода на новые продукты и рынки, это должно было помочь им упростить управление несколькими стратегиями. Огромное разнообразие товарных рынков, обслуживаемых этими вертикально интегрированными корпорациями, требовало новых систем и мер для координации рассредоточенной и децентрализованной деятельности. В такой среде бюджеты и показатели рентабельности

инвестиций по праву сыграли ключевую роль, позволив центральному руководству координировать, мотивировать и оценивать работу менеджеров своих подразделений. и выполнить надлежащее распределение внутреннего капитала и ресурсов. Однако только в 1960-х годах бухгалтеры начали добавлять в бюджеты другие функции (такие как оценка эффективности управления и мотивация) в дополнение к тем функциям, для которых они изначально были разработаны, — планированию и контролю. В этот период бюджеты стали центральным и наиболее важным видом деятельности в рамках управленческого учета или, по словам Хорнгрена, Фостера и Датара: «наиболее широко используемым бухгалтерским инструментом для планирования и контроля организаций». Именно такими бюджеты и остались по сей день.

1.3. Процесс бюджетирования

Процесс составления бюджета обычно включает в себя итеративный цикл, который перемещается между целями желаемой производительности и оценками возможной производительности до тех пор, пока не будет достигнута конвергенция к плану, который является одновременно выполнимым и приемлемым. В качестве альтернативы, если выйти за рамки многих деталей и итераций обычного процесса бюджетирования, то будет видно, что существует простой универсально применимый процесс бюджетирования, этапы которого можно описать следующим образом:

-

Бюджетные формы и инструкции рассылаются всем руководителям. -

Бюджетные формы заполнены и представлены. -

Отдельные бюджеты трансформируются в соответствующие условия бюджетирования/бухгалтерского учета и объединяются в один общий бюджет компании. -

Бюджет проверяется, при необходимости корректируется и утверждается. -

Окончательный бюджет затем используется в течение года для контроля и измерения организации.

Неизбежная зависимость отдельных бюджетов друг от друга требует, чтобы бюджеты составлялись иерархически. На рис. 3 показана общая иерархическая форма процесса бюджетирования вместе с необходимым потоком данных между конкретными бюджетами и этапами их составления. На этом рисунке 3. показано, что, несмотря на наличие лишь нескольких общих фаз, процесс составления бюджета из-за его линейности и цикла итераций на самом деле является очень сложным и трудоемким процессом.

Рисунок 3: Схема бюджетного процесса

Поскольку процесс составления бюджета настолько сложен и важен, он требует принятия большого количества решений по конкретным вариантам выбора, которые есть в распоряжении разработчиков бюджета. Черчилль предоставил список из восьми вариантов бюджета, с которыми менеджеры должны иметь дело при настройке системы бюджетирования. Таким образом, эти опасения различаются в зависимости от того, намерена ли компания использовать свои бюджеты в первую очередь для планирования или для контроля. Эти бюджетные варианты:

-

Будь то подготовка снизу-вверх или сверху-вниз, -

Как это реализовать, -

Как бюджетный процесс связан с процессом стратегического планирования, -

Должен ли это быть скользящий бюджет и как часто он должен пересматриваться, -

Должна ли производительность оцениваться по сравнению с первоначальным бюджетом или бюджетом, относящимся к фактическому уровню деятельности организации, -

Должна ли компенсация/бонусы основываться на бюджетных показателях, -

Какие критерии оценки бюджета следует использовать, и -

Какая степень «растяжки» должна быть заложена в бюджет.

В целом теория бухгалтерского учета предполагает, что крупные компании должны больше заботиться об операционной эффективности и уделять особое внимание аспектам координации и контроля бюджета, в то время как более мелкие инновационные фирмы должны больше концентрироваться на аспектах планирования своих бюджетов.

Поскольку первоначальный выбор бюджета в отношении процесса, используемого для создания бюджета, очень важен, эти конкретные методы будут рассмотрены более подробно. Как правило, выбор руководства в отношении того, как начать составлять бюджеты, относится к одному из трех основных подходов:

1. Сверху вниз

Нисходящий подход к составлению бюджета означает, что высшее руководство завершает процесс составления бюджета с минимальным участием руководства отдельных операционных подразделений или отделов. Уровни ниже центрального уровня получают суммы бюджета «сверху», и ожидается, что они будут придерживаться этих заданных сумм. Отдельные операционные подразделения практически не участвуют в определении сумм бюджета.

2. Снизу-вверх

При подходе «снизу-вверх» бюджет устанавливается на нижних уровнях организации.

- на уровне операционного подразделения, отдела или центра затрат/прибыли - а затем доведены до корпоративного уровня. Руководящие принципы и цели устанавливаются на корпоративном уровне, но конкретные суммы и предусмотренные бюджетом остатки на счетах не передаются отдельным отделам. Скорее, этим субъектам предоставляется свобода создавать свои собственные бюджеты на местном уровне.

3. Сверху вниз/снизу вверх

Подход «сверху вниз/снизу вверх» сочетает в себе и уравновешивает лучшие элементы двух подходов. Этот подход позволяет вносить в модель данные от нижнего и высшего руководства. Бюджетный процесс становится сотрудничеством между низшим и высшим руководством, а не односторонним упражнением. При комбинированном подходе нижестоящее руководство представляет бюджет высшему руководству, а затем высшее руководство изменяет представленный бюджет, чтобы отразить имеющиеся у него оперативные знания.

Таблица 1: Подход «сверху-вниз» и «снизу-вверх»

| | Сверху-вниз | Снизу-вверх |

| Преимущества | - Меньше администрирования и времени, необходимого для завершения бюджета - Позволяет руководству включать свои общие стратегические планы в бюджет - Включение корпоративных взаимозависимостей | - Вовлеченность и мотивация сотрудников - Поощряет общение между различными подразделениями / отделами и внутри них. - Повышенная точность бюджета и более актуальный анализ отклонений |

| | ||

| | ||

| | ||

| | ||

| | ||

| | ||

| Недостатки | - Мотивация сотрудников может стать проблемой - Невозможно получить доступ к информации в источнике | - Кропотливый - Неточные данные - Оппортунизм, если он используется для целей оценки |

| | ||

| | ||

| | ||

| Когда использовать | - Руководство среднего звена новое и плохо знает операции. - Среднее руководство не в курсе всех ожидаемых изменений и событий, которые произойдут внутри компании. - Компания очень маленькая, и руководство среднего звена имеет мало дополнительной информации, необходимой для составления бюджета. - Связь между отделами плохая. - Нижний и средний менеджмент не успевает формировать бюджет. - В компании нет инструментов, позволяющих легко консолидировать и просматривать бюджеты нескольких бизнес-подразделений. | Низшее руководство лучше всего осведомлено о местных операциях. - Низшее руководство может составлять актуальные и точные бюджеты. - Корпоративная инфраструктура поддерживает связь между подразделениями и внутри них. - Департаменты вряд ли будут иметь избыточные или пропущенные данные. - Бюджетные входы из нескольких источников могут быть легко объединены. |