Файл: Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро.docx

Добавлен: 18.03.2024

Просмотров: 123

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТРАДИЦИОННОГО БЮДЖЕТИРОВАНИЯ

1.4. Бюджеты как инструмент планирования

1.5. Бюджеты как средства контроля

ГЛАВА 2. МЕТОДЫ БЮДЖЕТИРОВНИЯ И СИСТЕМА ПЛАНИРОВАНИЯ

2.1. Бюджетирование с нулевой базой

2.2. Скользящие бюджеты и прогнозы

2.3. Бюджетирование на основе деятельности

2.4. Сбалансированная система показателей

2.5. Модель Вне Бюджетирования

ГЛАВА 3. ОПТИМИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ОАО «ОШЭЛЕКТРО»

3.1 Отчетная динамика показателей потребления электроэнергии в ОАО «Ошэлектро»

3.2 Компьютерный анализ системы бюджетирования и пути совершенствование «Ош Электро»

Как и в любой другой системе, бюджетирование также имеет свою администрацию. Это необходимо, так как иначе не получится согласовать столь важную и большую задачу, в которую вовлечены все отделы, филиалы, отделы и их последующие уровни управления. Что обычно можно найти в большинстве компаний, так это следующие аспекты управления бюджетом:

а) Бюджетный комитет

Бюджеты должны устанавливаться менеджерами, как только они решают, какие продукты или услуги будут продаваться, какие ресурсы потребуются для создания этих продуктов или услуг и какие цены должны быть получены за них. Кроме того, составление бюджета предполагает значительную координацию управления со стороны всех подразделений предприятия, и для этого необходимо создать комитет по бюджету с участием представителей всех отделов. Задачей бюджетного комитета является организация и контроль за составлением и исполнением бюджета компании.

б) сотрудник по бюджету

В дополнение к комитету также должен быть назначен сотрудник по бюджету. Его работа по существу является секретарем комитета. Задачи, которые обычно выполняет сотрудник по бюджету: обеспечение выполнения секретарской работы комитета и передачи инструкций соответствующим людям, сбор данных и мнений со всей компании, обеспечение соблюдения менеджерами бюджетного графика, а также координация и информирование членов комитета.

в) Бюджетный график

Основные бюджеты состоят из меньших, но ключевых бюджетов. Если эти более мелкие бюджеты не будут завершены вовремя, подготовка основных бюджетов будет отложена, что, в свою очередь, приведет к позднему завершению работы над генеральным бюджетом и его окончательному утверждению. Поскольку задержка с утверждением генерального бюджета может иметь серьезные последствия, необходимо подготовить тщательно продуманный график всех бюджетных мероприятий и избежать такой ситуации. Соблюдение такого графика должно строго соблюдаться, чтобы система работала.

г) Бюджетное руководство

В помощь всем, кто занимается бюджетированием и администрированием бюджета, следует издать руководство по бюджету. Руководство по бюджету не содержит фактических бюджетов за период - это скорее инструкция и информационное руководство о том, как работает бюджетирование в конкретной организации, и о причинах наличия бюджетов. Обычно он содержит образцы форм и записей, которые будут использоваться в процессе составления бюджета, перечень процедур учета и контроля, организационную структуру и обязанности, подробное описание процесса и так далее.

1.4. Бюджеты как инструмент планирования

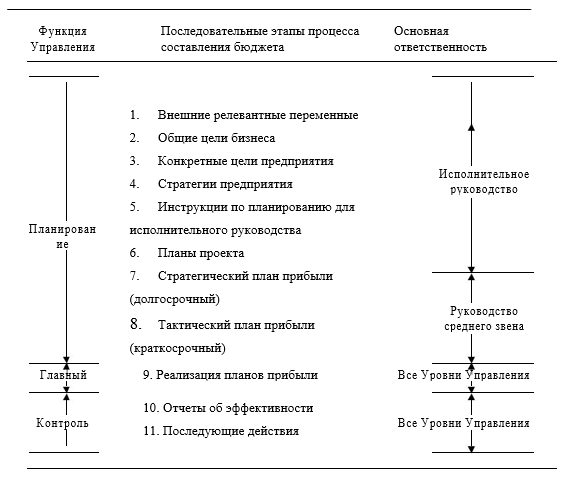

Уэлш, Хилтон, Гордон определили процесс составления бюджета как процесс планирования и контроля прибыли и, таким образом, не только определили две наиболее важные функции бюджета в организациях, но также представили процесс составления бюджета в виде более широкий контекст, чем это обычно изображается. Рисунок 4 ясно показывает, что процесс составления бюджета — это больше, чем просто процесс объединения количественных финансовых планов. Это инструмент, с помощью которого высшее руководство транслирует стратегические цели на операционные уровни. Бюджеты идеально подходят для этой цели, поскольку они, по сути, представляют собой детальную количественную оценку целей для краткосрочного выбора действий. Здесь необходимо подчеркнуть, что составление бюджета — это не планирование, а просто количественная оценка планирования.

Рисунок 4: Обзор процесса бюджетирования в более широком контексте

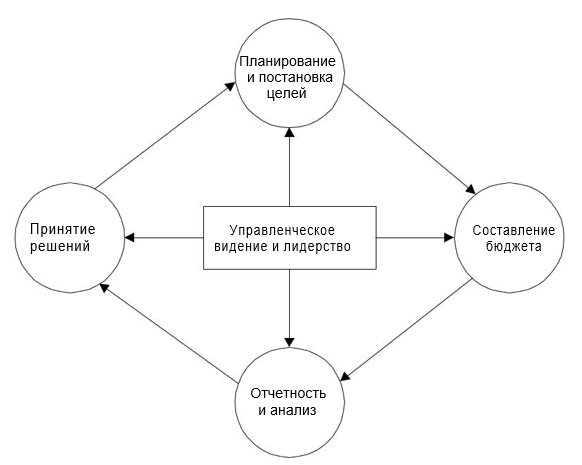

Поскольку бюджет по своей сути представляет собой план, планирование является первым важным элементом работы по составлению бюджета. Планирование является одной из элементарных функций менеджмента. Это процесс разработки целей предприятия и выбора будущего курса действий для их достижения. Он включает в себя установление целей предприятия, разработку предпосылок относительно среды, в которой они должны быть достигнуты, выбор курса действий для достижения целей, инициирование действий, необходимых для воплощения планов в действия, и текущее перепланирование для исправления недостатков. Это этап, который включает в себя интерпретацию более широкой стратегической политики, полученной в ходе формулирования стратегии, и их преобразование в более конкретные краткосрочные планы. Как только эти краткосрочные планы будут определены количественно, они становятся бюджетами. Вот почему во многих случаях краткосрочное планирование и бюджетное планирование используются как синонимы. Однако, как показано на рисунке 5, связь между планированием и бюджетированием не изолирована от влияния других элементов, составляющих систему корпоративного планирования, и именно слаженное функционирование всей системы позволяет осуществлять

корпоративное планирование период за периодом, через бюджетный процесс и две его элементарные фазы - бюджетное планирование и бюджетный к

онтроль.

Рисунок 5: Процесс составления бюджета и планирования

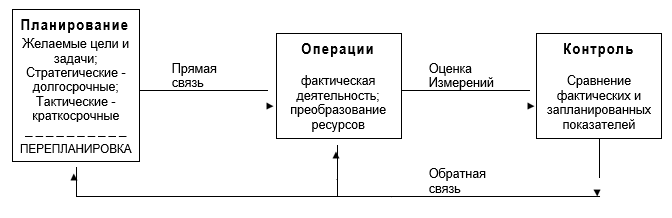

Помимо целей постановки желаемых целей и задач и увязки их со стратегическими долгосрочными и тактическими краткосрочными планами, основная цель управленческого планирования в рамках системы бюджетирования состоит в том, чтобы обеспечить процесс прямой связи для операций и контроля. Именно этот процесс упреждения делает фазу планирования в системе бюджетирования жизненно важной, поскольку позволяет контролировать и корректировать планы еще до их реализации. Разница между концепциями обратной связи и прямой связи заключается в том, что обратная связь отслеживает прошлые результаты для обнаружения и исправления нарушений плана, тогда как обратная связь реагирует на непосредственные или предстоящие опасности, заранее внося коррективы в систему, чтобы вовремя справиться с проблемой, т. е. обратная связь. к

онтролирует, предупреждает с прямой связью.

Рисунок 6: Концепции прямой связи и обратной связи в системе бюджетирования

1.5. Бюджеты как средства контроля

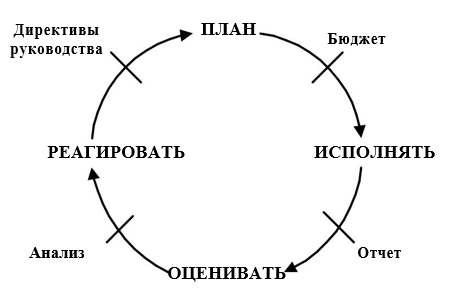

В начале периода бюджет представляет собой план. В конце периода бюджет представляет собой контрольный инструмент для измерения производительности в сравнении с ожиданиями, чтобы будущая производительность могла быть улучшена. Контроль достигается за счет непрерывной отчетности о фактическом прогрессе и расходах относительно планов, т.е. бюджетов. Целью бюджетного контроля является обеспечение формальной основы для мониторинга прогресса организации в целом и ее составных частей в достижении целей, указанных в бюджетах. Процесс бюджетного контроля обычно функционирует по замкнутому циклу. Этот цикл, показанный на рис. 7, начинается с фазы планирования, затем регистрируются фактические транзакции и, наконец, составляется отчет по плану и генерируется ответ руководства.

Рисунок 7: Цикл процесса бюджетного контроля

В литературе по бухгалтерскому учету бюджетирование также известно как учет ответственности. Это означает, что планы и результирующая информация о выполнении планов выражаются в терминах человеческих обязанностей, поскольку именно люди, а не отчеты, контролируют операции. Мы можем определить бухгалтерский учет ответственности как систему бухгалтерского учета, в которой расходы и доходы анализируются в соответствии с сферами личной ответственности, чтобы можно было контролировать работу распорядителей бюджета с финансовой точки зрения. Таким образом, решающее значение для контроля над прибылью имеет разделение полномочий и ответственности между менеджерами. Это означает, что менеджеры должны брать на себя ответственность только за те цифры, которые они контролируют. Однако на практике управляемость трудно определить по крайней мере по двум причинам:

-

Немногие расходы явно находятся под исключительным влиянием одного менеджера. -

В течение достаточно длительного промежутка времени все затраты перейдут под чей-то контроль.

По этой причине компании наряду с традиционными центрами ответственности, также обычно создаются бюджетные центры. Их можно определить, как часть организации, за которую данный менеджер несет ответственность и полномочия и которой могут быть назначены данные контроля прибыли.

Наряду с бюджетным контролем существует еще один элемент, который включает в себя учет ответственности, и это стандартная калькуляция. Стандартные затраты разрешить процесс, известный как анализ отклонений, с помощью которого анализируются различия между стандартными затратами и фактическими цифрами. Этот процесс также позволяет практиковать управление по исключениям. Принцип управления по исключениям означает, что менеджер должен сосредоточиться в первую очередь на исключительных или необычных элементах, которые появляются в ежедневных, еженедельных и ежемесячных отчетах, тем самым оставляя достаточно времени для рассмотрения общей политики и планирования. Именно «нестандартные» элементы требуют немедленного внимания со стороны руководства для определения причин и принятия корректирующих мер.

Для целей бюджетного контроля составляется особый тип бюджета, называемый гибким бюджетом. Чтобы понять, почему для точного измерения эффективности можно использовать только эти бюджеты, сначала необходимо объяснить разницу между ними и фиксированными бюджетами. Фиксированный бюджет основывается на уровне выпуска продукции, запланированном на начало бюджетного периода. С другой стороны, гибкий бюджет разрабатывается с использованием