Файл: Анализ и оценка финансового состояния предприятия на примере пао газпром.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 70

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Методология проведение анализа финансового состояния предприятия и системы расчетов

1.1 Понятие, значение и задачи анализа финансового состояния предприятия

1.2 Методические подходы к анализу финансового состояния

2 Анализ финансового состояния корпорации

2.1 Анализ имущественного состояния корпорации

2.2 Анализ финансовой устойчивости корпорации

2.3 Анализ ликвидности и платежеспособности корпорации

3. Анализ финансовых результатов корпорации

4. Оценка финансового состояния корпорации

Таблица 1.17 – Расчет суммы реального собственного капитала (тыс. руб.)

| Показатели | на 31.12.2019 г. | на 31.12.2018 г. | на 31.12.2017 г. |

| 1. Уставный капитал | 118 367 564 | 118 367 564 | 118 367 564 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| 2. Прирост собственного капитала после образования организации | 5 366 188 524 | 5 094 235 304 | 4 332 885 212 |

| - отклонение по сравнению с предыдущим периодом | 271 953 220 | 761 350 092 | - |

| В том числе: | | | |

| 2.1. Добавочный капитал | 0 | 0 | 0 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| 2.2. Резервный капитал | 8 636 001 | 8 636 001 | 8 636 001 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| 2.3. Нераспределенная прибыль | 5 357 552 523 | 5 085 599 303 | 4 324 249 211 |

| - отклонение по сравнению с предыдущим периодом | 271 953 220 | 761 350 092 | - |

| 2.4. Доходы будущих периодов | 0 | 0 | 0 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| 3. Отвлечение собственного капитала | 0 | 0 | 0 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| В том числе: | | | |

| 3.1. Собственные акции, выкупленные у акционеров | 0 | 0 | 0 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| 3.2. Задолженность участников (учредителей) по взносам в уставный капитал | 0 | 0 | 0 |

| - отклонение по сравнению с предыдущим периодом | 0 | 0 | - |

| Итого реальный собственный капитал | 5 484 556 088 | 5 212 602 868 | 4 451 252 776 |

| - отклонение по сравнению с предыдущим периодом | 271 953 220 | 761 350 092 | - |

| Разница реального собственного капитала и уставного капитала | 5 366 188 524 | 5 094 235 304 | 4 332 885 212 |

| - отклонение по сравнению с предыдущим периодом | 271 953 220 | 761 350 092 | - |

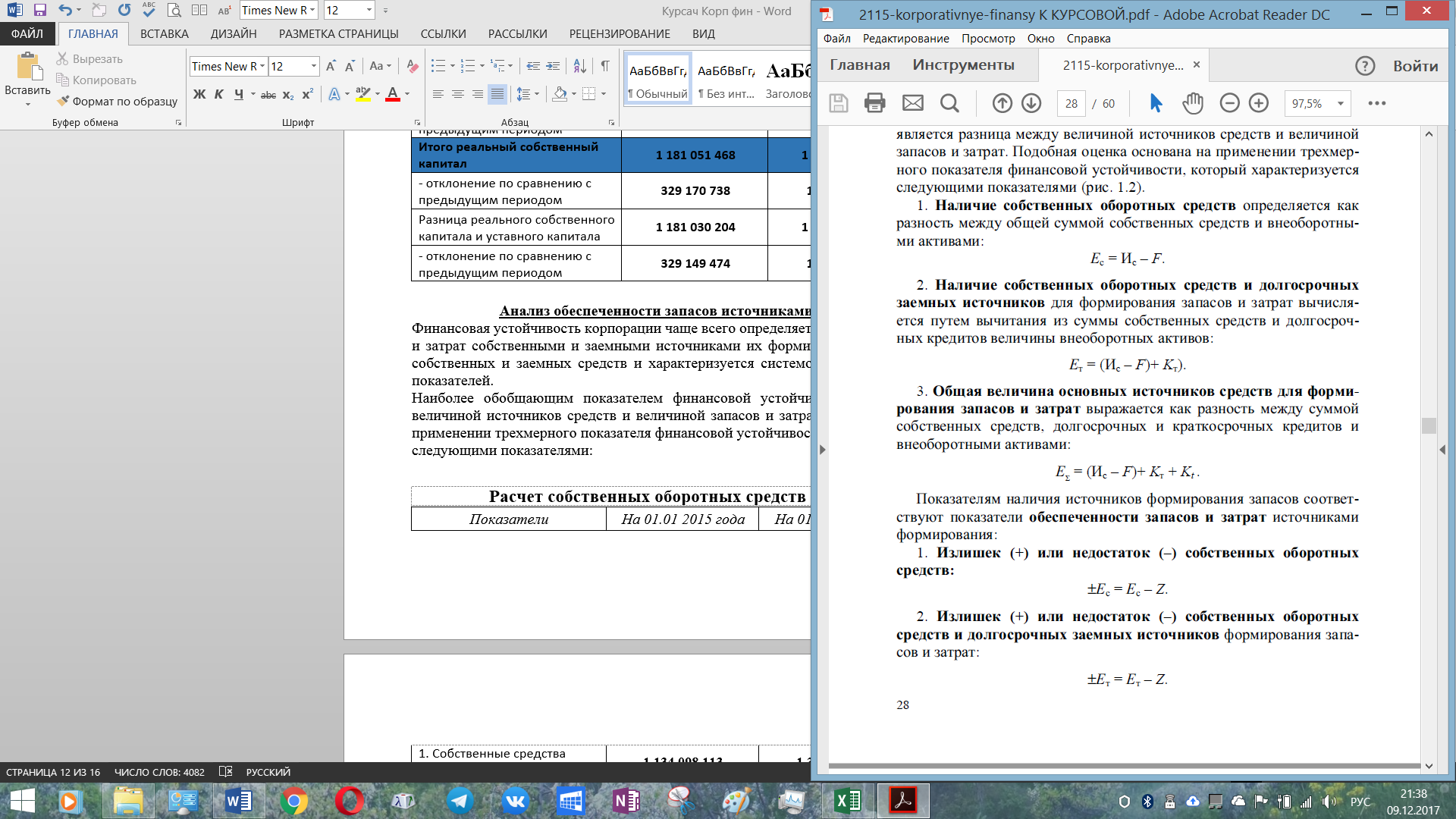

Анализ обеспеченности запасов источниками их формирования

Финансовая устойчивость корпорации чаще всего определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

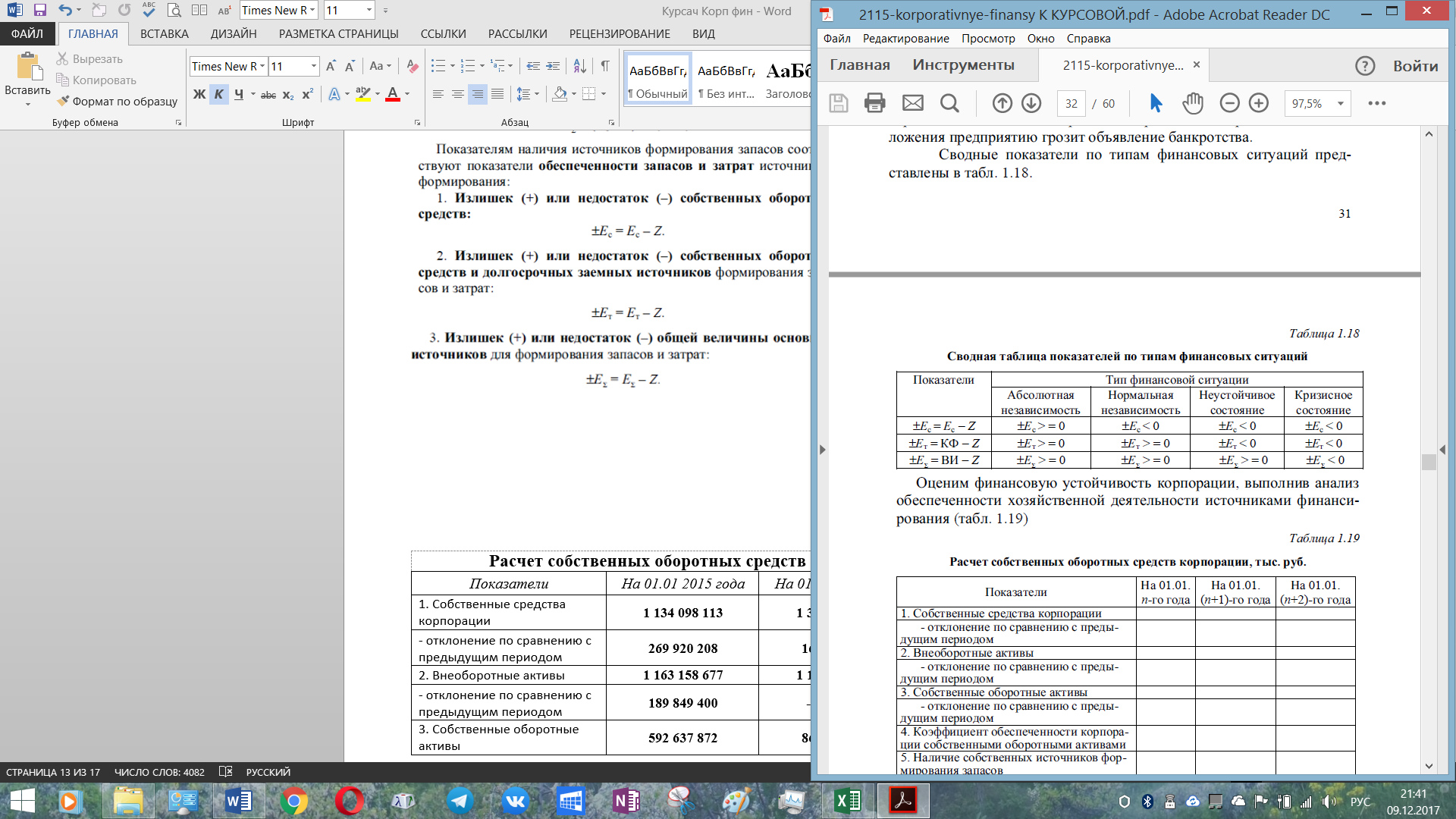

Наиболее обобщающим показателем финансовой устойчивости является разница между величиной источников средств и величиной запасов и затрат. Подобная оценка основана на применении трехмерного показателя финансовой устойчивости, который характеризуется следующими показателями:

Оценим финансовую устойчивость корпорации, выполнив анализ обеспеченности хозяйственной деятельности источниками финансирования (табл. 1.19).

Таблица 1.19 – Расчет собственных оборотных средств корпорации, тыс. руб.

| Показатели | на 31.12.2019 г. | на 31.12.2018 г. | на 31.12.2017 г. |

| 1. Собственные средства корпорации | 11 334 679 889 | 11 076 519 034 | 10 332 218 461 |

| - отклонение по сравнению с предыдущим периодом | - | -258 160 855 | -744 300 573 |

| 2. Внеоборотные активы | 12 492 266 539 | 11 916 821 521 | 11 100 055 413 |

| - отклонение по сравнению с предыдущим периодом | - | -575 445 018 | -816 766 108 |

| 3. Собственные оборотные активы | 3 424 088 958 | 3 830 923 087 | 3 295 137 602 |

| - отклонение по сравнению с предыдущим периодом | - | 406 834 129 | -535 785 485 |

| 4. Коэффициент обеспеченности корпорации собственными оборотными активами | -0,338 | -0,219 | -0,233 |

| 5. Наличие собственных источников формирования запасов (СОК = III-I) | -1 157 586 650 | -840 302 487 | -767 836 952 |

| - отклонение по сравнению с предыдущим периодом | - | 317 284 163 | 72 465 535 |

| 6. Наличие долгосрочных и среднесрочных источников формирования запасов | 2 502 909 574 | 2 715 685 065 | 2 036 547 838 |

| - отклонение по сравнению с предыдущим периодом | - | 212 775 491 | -679 137 227 |

| 7. Наличие всех источников формирования запасов | 2 253 684 004 | 2 954 197 969 | 2 233 503 024 |

| - отклонение по сравнению с предыдущим периодом | - | 700 513 965 | -720 694 945 |

| 8. Обеспеченность собственными источниками формирования запасов | 3 424 088 958 | 3 830 923 087 | 3 295 137 602 |

| - отклонение по сравнению с предыдущим периодом | - | 406 834 129 | -535 785 485 |

| 9. Обеспеченность долгосрочными и среднесрочными источниками формирования запасов | 2 502 909 574 | 2 715 685 065 | 2 036 547 838 |

| - отклонение по сравнению с предыдущим периодом | - | 212 775 491 | -679 137 227 |

| 10. Обеспеченность общей величиной источников формирования запасов | 5 926 998 532 | 6 546 608 152 | 5 331 685 440 |

| - отклонение по сравнению с предыдущим периодом | - | 619 609 620 | -1 214 922 712 |

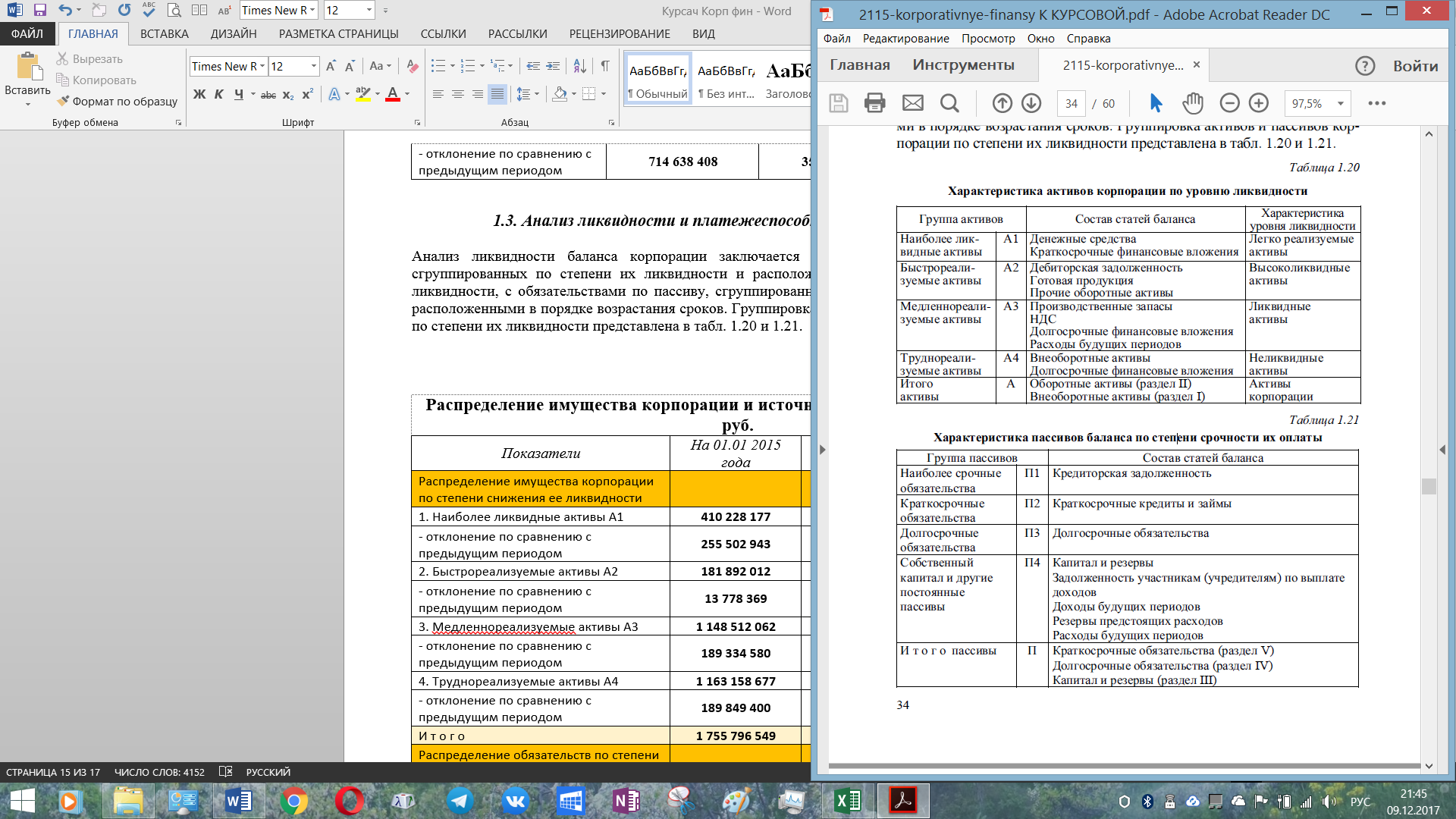

2.3 Анализ ликвидности и платежеспособности корпорации

Анализ ликвидности баланса корпорации заключается в сравнении средств активов, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Группировка активов и пассивов корпорации по степени их ликвидности представлена в табл. 1.20 и 1.21.

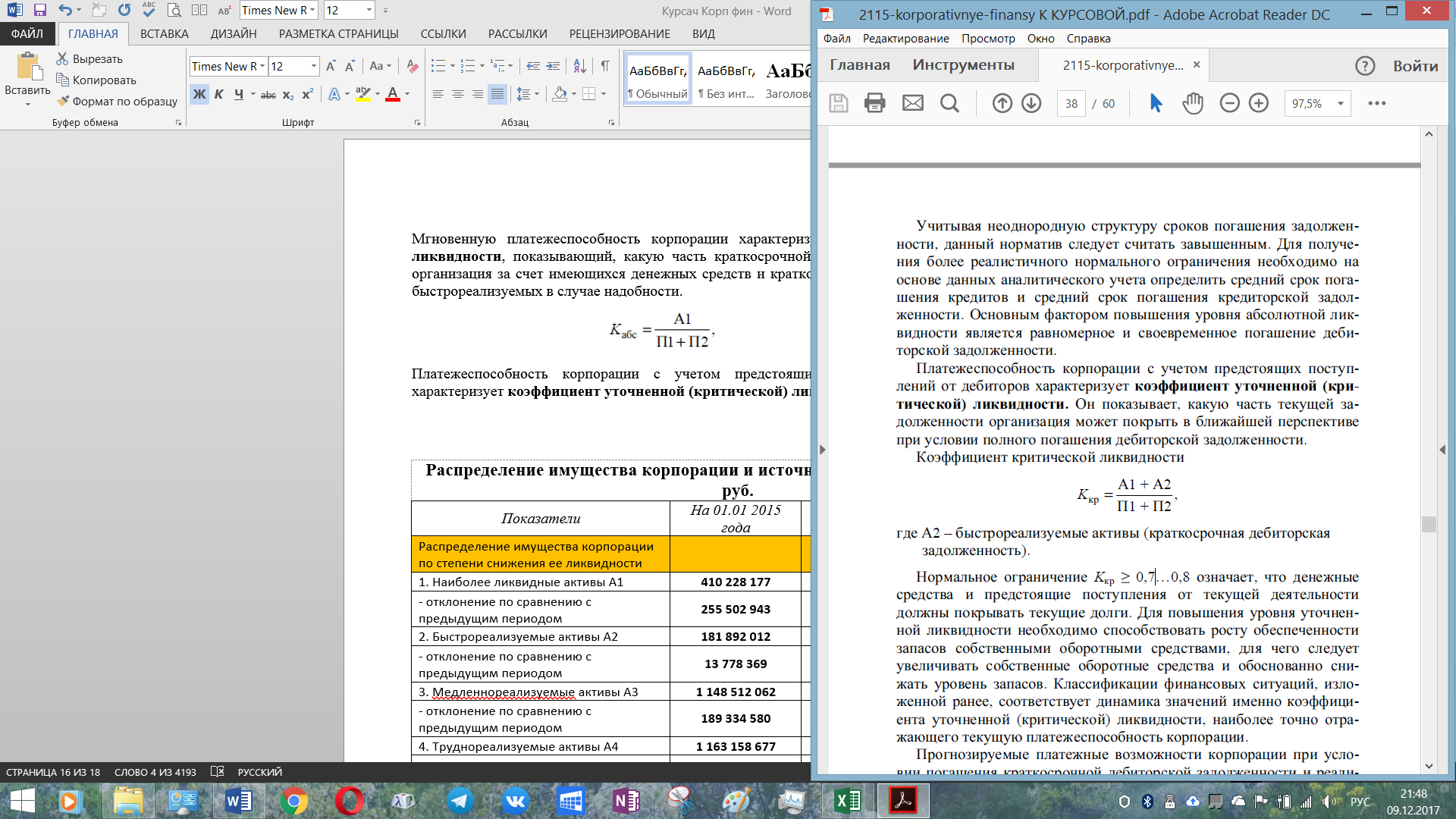

Мгновенную платежеспособность корпорации характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстрореализуемых в случае надобности.

Платежеспособность корпорации с учетом предстоящих поступлений от дебиторов характеризует коэффициент уточненной (критической) ликвидности.

Прогнозируемые платежные возможности корпорации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (коэффициент текущей ликвидности).

Таблица 1.22 – Распределение имущества корпорации и источников его формирования, тыс. руб.

| Показатели | на 31.12.2019 г. | на 31.12.2018 г. | на 31.12.2017 г. |

| Распределение имущества корпорации по степени снижения ее ликвидности | | | |

| 1. Наиболее ликвидные активы А1 | 815 085 537 | 1 142 328 273 | 962 539 296 |

| - отклонение по сравнению с предыдущим периодом | -327 242 736 | 179 788 977 | - |

| 2. Быстрореализуемые активы А2 | 1 876 595 634 | 2 120 688 193 | 1 740 091 831 |

| - отклонение по сравнению с предыдущим периодом | -244 092 559 | 380 596 362 | - |

| 3. Медленно реализуемые активы А3 | 732 407 787 | 567 905 716 | 592 506 475 |

| - отклонение по сравнению с предыдущим периодом | 164 502 071 | -24 600 759 | - |

| 4. Труднореализуемые активы А4 | 12 492 266 539 | 11 916 821 521 | 11 100 055 413 |

| - отклонение по сравнению с предыдущим периодом | 575 445 018 | 816 766 108 | - |

| И т о г о | 15 916 355 497 | 15 747 743 703 | 14 395 193 015 |

| Распределение обязательств по степени снижения срочности их погашения | | | |

| 1. Наиболее срочные обязательства П1 | 1 093 625 433 | 831 626 466 | 964 792 138 |

| - отклонение по сравнению с предыдущим периодом | 261 998 967 | -133 165 672 | - |

| 2. Краткосрочные обязательства П2 | 1 170 404 954 | 876 725 118 | 1 061 634 578 |

| - отклонение по сравнению с предыдущим периодом | 293 679 836 | -184 909 460 | - |

| 3. Долгосрочные обязательства П3 | 2 502 909 574 | 2 715 685 065 | 2 036 547 838 |

| - отклонение по сравнению с предыдущим периодом | -212 775 491 | 679 137 227 | - |

| 4. Постоянные пассивы П4 | 11 334 679 889 | 11 076 519 034 | 10 332 218 461 |

| - отклонение по сравнению с предыдущим периодом | 258 160 855 | 744 300 573 | - |

| И т о г о | 16 101 619 850 | 15 747 743 703 | 14 395 193 015 |

В табл. 1.23 приводятся результаты анализа соблюдения условий ликвидности баланса и платежеспособности корпорации.

Таблица 1.23 – Анализ соблюдения условий ликвидности баланса, тыс. руб.

| Показатели | на 31.12.2019 г. | на 31.12.2018 г. | на 31.12.2017 г. |

| 1. Излишек или недостаток высоколиквидных средств для погашения наиболее срочных обязательств (А1 – П1) | -278 539 896 | 310 701 807 | -2 252 842 |

| - отклонение по сравнению с предыдущим периодом | -589 241 703 | 312 954 649 | - |

| 2. Излишек или недостаток средств в расчетах для погашения краткосрочных кредитов (А2 – П2) | 706 190 680 | 1 243 963 075 | 678 457 253 |

| - отклонение по сравнению с предыдущим периодом | -537 772 395 | 565 505 822 | - |

| 3. Излишек или недостаток быстрореализуемых активов для погашения текущих обязательств (А1 + А2) – (П1 + П2) | 427 650 784 | 1 554 664 882 | 676 204 411 |

| - отклонение по сравнению с предыдущим периодом | -1 127 014 098 | 878 460 471 | - |

| 4. Излишек или недостаток производственных запасов для погашения долгосрочных кредитов (А3 – П3) | -1 770 501 787 | -2 147 779 349 | -1 444 041 363 |

| - отклонение по сравнению с предыдущим периодом | 377 277 562 | -703 737 986 | - |

| 5. Излишек или недостаток текущих активов для погашения текущих обязательств (А1 + А2 + А3) – (П1 + П2) | 1 160 058 571 | 2 122 570 598 | 1 268 710 886 |

| - отклонение по сравнению с предыдущим периодом | -962 512 027 | 853 859 712 | - |

| 6. Наличие собственных оборотных средств (А4 – П4) | 1 157 586 650 | 840 302 487 | 767 836 952 |

| - отклонение по сравнению с предыдущим периодом | 317 284 163 | 72 465 535 | - |

| 7. Коэффициент текущей ликвидности | 1,512 | 2,242 | 1,626 |

| 8. Коэффициент критической ликвидности | 1,189 | 1,910 | 1,334 |

| 9. Коэффициент абсолютной ликвидности | 0,360 | 0,669 | 0,475 |