Файл: Проектирование БД для сотрудника страховой компании.pdf

Добавлен: 16.02.2024

Просмотров: 44

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Описание предметной области. Постановка задачи

1.2 Выбор средств/методологии проектирования. Выбор СУБД

1.3 Проектирование логической структуры базы данных

1.4 Проектирование физической структуры базы данных

2.1 Инструкция по работе с базой данных

Рассчитаем отчисления в фонды до и после внедрения ИС:

До внедрения: 4 680 000 * (0,22+0,029+0,051) = 1 404 000 руб.;

После внедрения: 1 560 000 * (0,22+0,029+0,051) = 468 000 руб.

Таблица 5

Смета затрат на оплату труда работников после внедрения информационной системы

|

№ |

Должность |

Оклад на 1 человека, руб |

Количество человек |

Общая сумма, с учетом трудозатрат, руб. в год |

|

1 |

Менеджер по складской логистике |

40000 |

1 |

480 000 |

|

2 |

Начальник смены |

45000 |

2 |

1 080 000 |

|

Итого |

1 560 000 |

|||

Рассчитаем амортизацию техники и мебели на человека. В данной компании из техники представлены 1 компьютер и принтер для менеджера по складской логистике, 2 планшета для начальников смены. Из мебели стол и стул для менеджера. Амортизация после внедрения изображена в таблице 6.

Таким образом, после внедрения ИС амортизация в год составляет: (366,65+ 50 + 97,2 + 199,861+ 721,67) * 12 = 17 224,572 руб.

Таблица 6

Затраты на амортизацию после внедрения

|

Наимено-вание |

Модель |

Кол-во |

Цена, руб. |

Срок служ-бы, мес. |

Общая стоимость |

Аморти-зация за мес., руб. |

|

Компьютер |

Моноблок Lenovo ideacentre 310-20IAP |

1 |

21 999 |

60 |

21 999 |

366,65 |

|

Стол |

Стол компьютерный |

1 |

3000 |

60 |

3000 |

50 |

|

Стул |

Кресло офисное |

1 |

3 500 |

36 |

3 500 |

97,2 |

|

МФУ |

МФУ лазерное Ricoh SP 325SFNw |

1 |

14 390 |

72 |

14 390 |

199,861 |

|

Планшет |

10.1" Планшет Acer Iconia One 10 [B3-A32] 16 Гб , LTE черный |

2 |

12 990 |

36 |

25 980 |

721,67 |

Рассчитаем потребляемую электроэнергию до и после внедрения ИС [8].

Рабочее помещение освещают 2 лампочек мощностью 100 Вт/час, в день используется: 2*100*8 = 1600 Вт.

Компьютер мощностью 450 Вт/час, в день используется: 450*8 = 3600 Вт

Один принтер мощностью 150 Вт/час, в день: 150*4 = 600 Вт

Два планшета: 50Вт * 16 * 2 = 1600 Вт

Потребляемая за день до внедрения ИС электроэнергия составит: 450*8*3 + 150*4 + 1600 = 13000 Вт или 13 кВт

Потребляемая за день после внедрения ИС электроэнергия составит: 1600 + 3600 + 600 + 1600 = 7400 Вт или 7,4 кВт

Следовательно, до внедрения ИС потреблялось: 13*22*12 = 3432 кВт, а после внедрения ИС – 7,4 * 22 * 12 = 1 953,6 кВт.

При тарифе для предприятия 3,37 руб за кВт затраты предприятия на электроэнергию до внедрения ИС ставят: 3432*3,37 = 11565,84 руб., а после внедрения ИС – 1 953,6 * 3,37 = 6 583,632 руб.

Прочие затраты до внедрения ИС составляют 4000 руб., а после внедрения – 2000 руб.

Сопровождением информационной системы анализа деятельности предприятия будут заниматься один специалист технической поддержки с окладом 25 000 руб. Стоимость сопровождения ИС на весь период составить 25 000*12 = 300000 руб.

Сравнительная характеристика затрат до и после внедрения информационной системы представлены в таблице 7.

Годовая экономия рассчитывается следующим образом:

годовая экономия = затраты до внедрения – затраты после внедрения.

Таким образом, годовая экономия составит:

6 318 063,6 - 2 373 808,204 = 3 944 255,396 руб.

Таблица 7

Сравнительная характеристика затрат до и после внедрения информационной системы

|

Наименование величины затрат |

Величина затрат до внедрения (руб.) |

Величина затрат после внедрения (руб.) |

|

Заработная плата |

4 680 000 |

1 560 000 |

|

Отчисления в фонды |

1 404 000 |

468 000 |

|

Амортизация техники и мебели |

20897,76 |

17 224,572 |

|

Электроэнергия |

115565,84 |

6 583,632 |

|

Материалы |

93 600 |

20 000 |

|

Прочие затраты |

4000 |

2000 |

|

Затраты на сопровождение базы данных |

- |

300000 |

|

Всего |

6 318 063,6 |

2 373 808,204 |

Коэффициент эффективности равен отношению годовой экономии к затратам после внедрения и на разработку.

Плановый коэффициент эффективности составляет:

3 944 255,396 / (10364297,72 + 2 373 808,204) руб. = 0,31

Коэффициент эффективности с учетом фактических затрат на разработку составляет:

3 944 255,396 / (10364297,72 + 2 373 808,204) руб. = 0,31

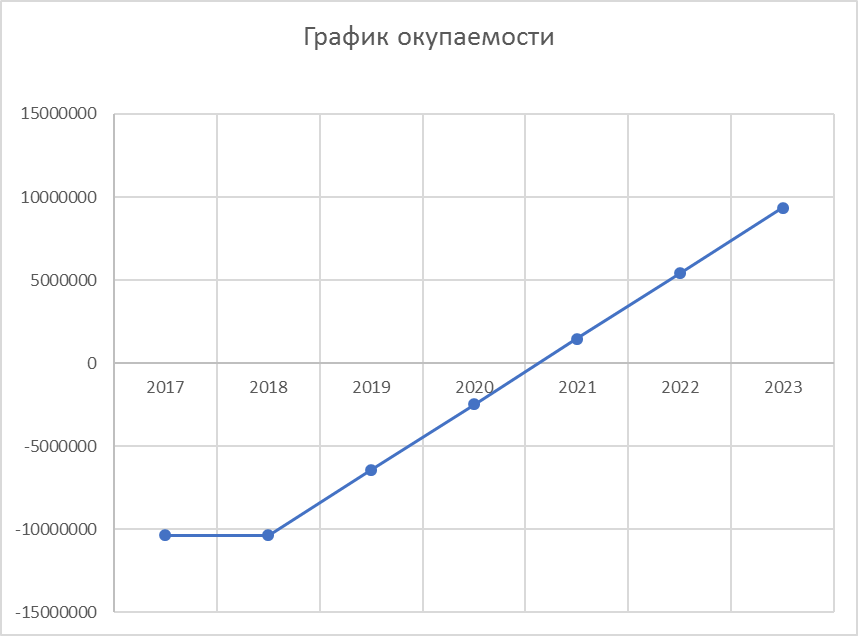

Срок окупаемости представляет собой отношение капитальных затрат на разработку и внедрение АСУ к годовой экономии (к годовому приросту прибыли).

Плановый срок окупаемости составляет:

10364297,72 / 3 944 255,396 руб. = 2,63 лет. 2,63 * 12 = 31.56 мес,

т.е. внедряемая информационная система окупит себя за 2 год и 8 месяцев.

Срок окупаемости с учетом фактических затрат на разработку составляет: 10364297,72 / 3 944 255,396 руб. = 2,63

График окупаемости строится на основании плановых затрат на разработку и сопровождение информационной системы анализа деятельности предприятия (рис.23) [4].

Рисунок 23. График окупаемости информационной системы управления отделом продаж страховой компании

ЗАКЛЮЧЕНИЕ

Развитие информационных технологий в современных тенденциях кардинально изменяет их роль в экономическом развитии организаций. Отдел ІТ-технологий переходит из роли глубокого сопровождения в статус партнера, предоставляющего качественно новые направления для ведения бизнеса и реализующего конкурентные преимущества на рынке. Это приводит к тому, что, во-первых, развитие информационных технологий в организациях должно тесно развиваться в целом со всей компанией; во-вторых, кардинально изменяется подходы к оценке эффективности функционирования IТ-отдела.

Оценка эффективности и значимости информационных технологий связана в первую очередь с характеристиками отдельных функциональных компонент (производительность сетевого оборудования, эффективность использования всего нового оборудования и т.п.).

В результате проведенной работы была выполнена задача: создание информационной системы отдела продаж страховой компании. Было выполнено проектирование и создание базы данных.

Спроектирована АИС управления продажами страховой компанией: описаны технологии, методы и требования к проектированию, приведены информационные модели бизнес-процессов, схемы технологического процесса сбора, передачи, обработки и выдачи информации в реализации бизнес-задачи и нарисованы схемы потоков данных.

Спроектированная база данных является средством достижения высокого уровня автоматизации в компании. Вследствие ее внедрения повышается производительность труда, снижается время, затрачиваемое на поиск нужной информации, сотрудники освобождаются от ряда продолжительных операций по вычислению и созданию информационных отчетов.

СПИСОК ЛИТЕРАТУРЫ

- Боковой Ю. Особенности методологии проектирования информационных систем для малого и среднего бизнеса. М.: Изд. дом «Университет», 2016. – 145 с.

- Макарова Н.В., Волков В.Б. Информатика: Учебник для вузов. – СПб.: Питер, 2011. – 576 с.: ил.

- Макарова, Н.В. Информатика. : Учебник для вузов / Н. В. Макарова, В. Б. Волков. – СПб. : Питер, 2011. – 576 с.

- Парахина, В.Н. Стратегический менеджмент: учебник/ В.Н.Парахина, Л.С. Максименко, С.В. Панасенко.- М.: КНОРУС, 2006. - 496 с.Пирогов В. Информационные системы и базы данных: организация и проектирование. СПб.: БХВ, 2015. – 341 с.

- Романова Т.Г., Романова Т.В., Белоусова А.Г. Финансовый анализ - Схемы и таблицы: учеб. пособие, 2010 – 63 с.

- Рудикова Л.В. Базы данных. Разработка приложений. СПб.: БХВ-Петербург, 2012. – 496 с.: ил.

- Рыбальченко М. Архитектура информационных систем. М.: Эксмо, 2016. – 221 с.

- Теория информационных процессов и систем. : Учеб. пособие. / Б.Я. Советов, В.А. Дубенецкий, В.В. Цехановский [и др.] ; под ред. Б.Я. Советова. - М. : Издат. центр «Академия», 2010. - 432 с.