Добавлен: 16.02.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Понятие и факторы оплаты труда на предприятии

1.2. Современные формы и системы оплаты труда

1.3. Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. Характеристика организации, ее учетная и налоговая политика

2.2. Бухгалтерский учет начисления, удержаний и выдачи заработной платы

Содержание:

ВВЕДЕНИЕ

Заработная плата является основным источником дохода для работающего и обслуживающего населения страны. Он направлен на вознаграждение работников за проделанную работу и на стимулирование достижения желаемой ценности производительности труда.

Заработная плата является одним из важнейших факторов социально-экономической жизни государства, коллектива и личности. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Размер заработной платы должен зависеть от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности предприятия. Однако на практике такое подчинение не всегда наблюдается.

Заработная плата как экономическая категория все реже выполняет свои основные функции воспроизводства и стимулирования труда. Она практически обратилась к варианту социальных пособий, который практически не связан с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы и степенью ответственности.

Актуальность темы заключается в том, что учет расчетов с персоналом по оплате труда является чрезвычайно важной составляющей учета на предприятии. Необходимо не только правильно отразить расчет заработной платы в бухгалтерском учете, но и точно рассчитать сумму, подлежащую выплате каждому работнику, а также своевременно удержать из заработной платы сумму обязательных или иных выплат.

Целью написания работы является изучение системы учета и анализа заработной платы в конкретной организации и разработка рекомендаций по их совершенствованию.

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть экономическую природу заработной платы в современных условиях, нормативное регулирование заработной платы в Российской Федерации, виды и формы оплаты труда, состав фонда заработной платы и социальных выплат;

- рассмотреть учет начисления и выплаты заработной платы, учет отчислений из заработной платы работников, учет страховых взносов из заработной платы на примере бухгалтерского учета организации;

- проанализировать заработную плату в организации, а именно проанализировать структуру и динамику фонда оплаты труда, соотношение темпов роста заработной платы и темпов роста производительности труда, провести факторный анализ фонда оплаты труда, анализ эффективности заработной платы в организации;

- дать рекомендации по улучшению учета заработной платы в организации.

Объектом исследования является общество с ограниченной ответственностью «Лидер-ЕК».

Предметом исследования является учет расчетов с персоналом за вознаграждение в «Лидер-ЕК».

Теоретической основой работы стали нормативно-правовые акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета.

Структура работы состоит из введения, двух глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Понятие и факторы оплаты труда на предприятии

В соответствии с Трудовым Кодексом Российской Федерации, Главы 20 Статьи 129: «Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами» [3]

В развитой рыночной экономике заработная плата - это цена, выплачиваемая работнику за использование его труда, стоимость, определяемая рынком труда, то есть спрос на труд и его предложение. Чем больше спрос на конкретную рабочую силу и чем ниже ее предложение, тем выше зарплата, и, наоборот, чем выше ее предложение, тем ниже зарплата.

Заработная плата является основным источником дохода для большинства рабочих и служащих, с помощью которого осуществляется контроль за мерой труда и потребления. Заработная плата используется как важнейший экономический рычаг управления экономикой. Оплата труда является частью фонда индивидуального потребления населения. Он распределяется среди наемных работников, участвующих в общественно полезной работе и управлении, по количеству и качеству своей работы [7, с. 9]:

Заработная плата - это сумма средств предприятия, которые расходуются на потребление, которая начисляется работникам в соответствии с количеством и качеством труда и предназначена для компенсации энергии, затраченной работниками.

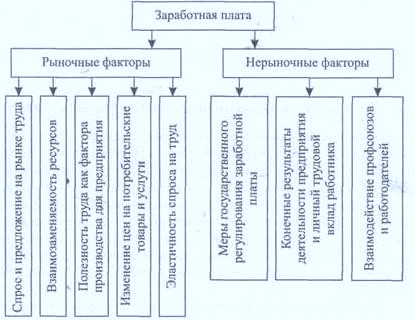

В рыночной экономике на величину заработной платы влияет ряд рыночных и нерыночных факторов, что приводит к определенному уровню заработной платы (рис. 1).

Рисунок 1- Факторы формирования заработной платы

Рыночные факторы включают в себя:

1. Возникновение спроса и предложения на рынке труда, снижение спроса на рынке товаров и услуг приводит к снижению объема производства, следовательно, к падению спроса на подержанный труд и ухудшению условий занятости. Напротив, увеличение спроса на товары и услуги может привести к увеличению спроса на рабочую силу и повышению уровня заработной платы.

2. Полезность ресурса для предпринимателя (отношение величины предельного дохода от использования фактора труда и предельных издержек этого фактора) - дополнительное вовлечение работников оказывается целесообразным до тех пор, пока предельный доход от использования фактора труда снижается до уровня предельных издержек.

3. Эластичность спроса на рабочую силу по цене - увеличение цены ресурса (например, повышение уровня заработной платы под давлением профсоюзов), увеличение затрат предпринимателя, приводит к снижению спроса для труда, следовательно, к ухудшению условий занятости.

4. Взаимозаменяемость ресурсов - возможность замены человеческого труда более производительным оборудованием.

5. Изменения цен на потребительские товары и услуги - рост цен на потребительские товары и услуги, вызывающий увеличение стоимости жизни, повлечет за собой, прежде всего, увеличение минимума воспроизводства в структуре ставки заработной платы, что означает уровень заработной платы в целом.

Нерыночные факторы:

1. Меры государственного регулирования заработной платы - связаны с установлением минимальной заработной платы, уровнем компенсационных субсидий, гарантируемых законом, мерами по регулированию занятости и защите внутреннего рынка труда.

2. Баланс сил между профсоюзом и работодателями - политика профсоюзов, сила профсоюзного движения могут оказать существенное влияние на уровень заработной платы.

3. Конечные результаты работы предприятия и личный трудовой вклад работника - этот фактор напрямую зависит от величины заработной платы.

Организация заработной платы на предприятии, независимо от формы собственности и видов деятельности, предполагает решение двойной задачи [12, с. 136]:

- гарантировать вознаграждение труда каждому работнику в соответствии с результатами его труда и стоимостью труда на рынке труда;

- обеспечить, чтобы работодатель (независимо от того, кто является работодателем: государство, акционерное общество, частное лицо или кто-либо еще) достиг результата в производственном процессе, который позволил бы ему (после продажи продукции на товарном рынке) возместить издержки и получать прибыль.

Таким образом, посредством организации заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию социального партнерства между двумя движущими силами рыночной экономики.

Основная задача организации оплаты труда заключается в том, чтобы сделать заработную плату зависимой от своего персонала и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация вознаграждения предполагает [14, с. 29]: определение форм и систем оплаты труда работников предприятия; разработка критериев и определение размера премий за индивидуальные достижения работников и специалистов предприятия; разработка системы оплаты труда работников и специалистов; обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности трудового процесса, - это способность определенного труда производить определенное количество продуктов за единицу времени. А заработная плата связана с вознаграждением, выплачиваемым работнику за выполненную работу.

Как основной источник дохода для работников, заработная плата является формой оплаты труда и формой материального стимулирования их труда. Он направлен на вознаграждение сотрудников за выполненную работу и мотивации их для достижения желаемого уровня производительности. Поэтому правильная организация заработной платы напрямую влияет на темпы роста производительности труда, стимулирует повышение квалификации работников [8, с. 22].

Система вознаграждения должна быть разработана таким образом, чтобы она не подорвала многообещающие усилия по обеспечению производительности с краткосрочными отрицательными результатами.

Это особенно относится к уровню управления.

Таким образом, базовая заработная плата начисляется за фактические отработанные часы и объем выполненных работ. Дополнительные выплаты и надбавки связаны с особым характером выполняемой работы или с условиями работы, отличными от обычных (работа ночью и сверхурочно, в праздничные дни, работа с тяжелыми условиями труда) [9, с. 26].

Таким образом, в современной экономике под заработной платой понимается цена, уплачиваемая за единицу трудовых затрат работника. В зависимости от переменных факторов, влияющих на заработную плату, она различается как номинальная - сумма денег, выплачиваемая работнику, и реальные заработанные деньги с учетом их реальной покупательной способности.

1.2. Современные формы и системы оплаты труда

Формы и системы оплаты труда являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшее социально-экономическое значение для каждого предприятия.

Система оплаты труда определяется как определенная взаимосвязь между показателями, характеризующими меру (норму) труда, и мерой его оплаты в рамках трудовых норм и за их пределами, которая гарантирует, что работник получает заработную плату в соответствии с фактически достигнутыми результатами труда (относительно нормы) и цена, согласованная между работодателем и работником его труда [10, с. 34].

Форма оплаты труда представляет собой тот или иной класс платежных систем, сгруппированных по основному показателю учета результатов труда при оценке работы, выполненной работником с целью его оплаты [13, с. 56].

Работодатель имеет право самостоятельно устанавливать систему оплаты труда работников. Максимальная заработная плата не ограничена. В то же время месячное вознаграждение работника, который полностью выполнил установленную для этого периода норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже установленной государством минимальной месячной заработной платы [15, с. 46].

Формы и системы оплаты труда могут быть представлены в виде схемы (рисунок 2).

Рисунок - 2 Формы и системы оплаты труда

Условия использования сдельной заработной платы:

1. Наличие количественных показателей работы, напрямую зависящих от конкретного работника или бригады.

1. Способность точно учитывать объем (количество выполненных работ).

2. Способность работников конкретного участка увеличивать производство или объем выполняемых работ.

3. Необходимость конкретной производственной площадки стимулировать работников к дальнейшему увеличению производства продукции или объема выполняемых работ.