Добавлен: 16.02.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

Понятие и факторы оплаты труда на предприятии

1.2. Современные формы и системы оплаты труда

1.3. Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. Характеристика организации, ее учетная и налоговая политика

2.2. Бухгалтерский учет начисления, удержаний и выдачи заработной платы

4. Возможность технического регулирования труда (применение

технически обоснованные трудовые нормы).

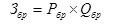

При использовании системы индивидуальной сдельной оплаты труда заработок работника определяется по следующей формуле:

где ЗП пис – общий заработок рабочего, руб.;

Р–штучная сдельная расценка, руб.;

Q – количество обработанных изделий, натур. ед.

Или

где m – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвр, Нвыр – соответственно нормы времени на обработку единицы продукции и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

При сдельно–премиальной системе рабочему–сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании.

Заработок рабочего по сдельно–премиальной системе (ЗПсп) определяется по следующей формуле:

где р – размер премии в процентах к тарифной ставке за выполнение

установленных показателей и условий премирования; к-размер премии за каждый максимизация процент системе перевыполнения установленных показателей и сдельной условий премирования, высшего процентов; оказываемых n-процент перевыполнения систему установленных качеств показателей и условий расширение премирования.

Система премирования и размер бонуса определяются задачами улучшения работы предприятия, значением и ролью производственной площадки, характером норм, объемом и сложностью целей. Эффективные бонусы сдельно-бонусной системы оплаты труда зависят, прежде всего, от правильного выбора показателей и условий бонуса, которые должны напрямую зависеть от результатов работы сотрудника. Также важен точный учет показателей установленных показателей [17, с. 34].

В случае системы заработной платы с косвенным сдельным размером размер заработной платы работника напрямую зависит от результатов труда работников - работников, которым они служат. Эта система обычно используется для оплаты вспомогательных работников.

В этом случае заработная плата работника определяется по следующей формуле:

где, Ркс – косвенно–сдельная расценка;

Qосн– объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

где mвс –тарифная ставка вспомогательного рабочего, руб.;

Носн– норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Аккордная система заработной платы - это система, в которой заработок работника (группы работников) определяется для всего качественно выполненного объема работы. Размер единовременного платежа определяется исходя из текущих нормативов (выпуска) и цен, а при их отсутствии - исходя из стандартов и цен на аналогичные работы. Обычно за выполнение задания вовремя за качество работы работникам выплачивают премию. Такая система оплаты труда обычно используется для разовых и договорных работ, как правило, ремонта, отделки.

При сдельной поэтапной системе работа работника в пределах соответствия нормам оплачивается по прямым сдельным расценкам, а при работе выше этих начальных норм - по повышенным ставкам. Лимит выполнения производственных норм, выше которого работа оплачивается по повышенным ставкам, устанавливается, как правило, на уровне фактического выполнения стандартов за последние три месяца, но не ниже действующих стандартов. Использование этой системы оплаты труда на практике оправдано только в «узких» производственных зонах, где необходимо стимулировать ускорение производства [19, с. 87].

Сдельная форма оплаты труда может применяться индивидуально для каждого отдельного работника и может быть коллективной формой. Договорная форма вознаграждения применяется, когда договор заключен, когда одна сторона обязуется выполнить определенную работу, берет договор, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее завершения.

Заработок бригады рабочих (Збр) определяется по формуле:

где Рб - бригадная сдельная расценка за единицу производимой продукции, руб.;

Q6p - объем работ, выполненный бригадой.

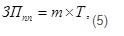

При повременной оплате труда заработок начисляется за определенное количество независимо от объема выполненных работ. Он отвечает за условия труда и профессиональное мастерство. Допуски и выплаты компенсирующего характера по условиям труда устанавливаются в зависимости от конкретных характеристик этих условий (вредные, тяжелые).

Это означает, что такая форма оплаты труда при заработной плате начата по установленной ставке или окладу за фактически отработанное время.

Размер системы оплаты труда зависит от требований. Работник добивается в среднем нормальных результатов.

Принятие во внимание фактических условий работы и ожиданий по формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

Т– фактически отработанное на производстве время, часов (дней).

По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная.

При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период.

При дневной оплате заработную плату рабочего рассчитываем на

основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен).

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце [21, с. 32].

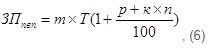

При повременно–премиальной системе рабочим сверх оплаты отработанного времени по тарифным ставкам устанавливается премия за обеспечение выполнения определенных количественных и качественных показателей. Заработная плата работника при повременно–премиальной системе (ЗПпвп) определяется по следующей формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего

разряда, руб.;

Т – фактически отработанное на производстве время, часов (дней); р –размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к –размер премии за каждый процент перевыполнения установленных показателей и условий премирования, процентов;

n – процент перевыполнения установленных показателей и условий премирования.

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия договора. В нашей стране такая система оплаты труда применяется, в частности, в отношении руководителей предприятий и работающих пенсионеров [23, с. 15].

Система оплаты труда должна быть гибкой, стимулировать рост производительности труда и оказывать достаточный мотивационный эффект. Рост заработной платы не должен опережать рост производительности и эффективности.

В современных условиях, чтобы стимулировать повышение эффективности и производительности, необходимо изменить не только систему оплаты труда, но и подход к ее формированию, нам нужны другие психологические установки, мышление и шкала оценок.

1.3. Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда

Расчеты с персоналом по оплате труда являются значительной составляющей бухгалтерского учета для любой организации. Оплата труда занимает существенную часть расходов предприятия, на основании которых определяется себестоимость продукции.

Нормативное регулирование процесса бухгалтерского учета расчетов с персоналом по оплате труда представлено следующими документами: ФЗ «О бухгалтерском учете», Трудовой кодекс РФ, Налоговый кодекс РФ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также другими нормативно-правовыми актами.

Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда производится по нескольким уровням. К нормативным актам первого уровня относятся:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В нем определяются объекты бухгалтерского учета, обязанность и особенности организации ведения бухгалтерского учета, необходимость закрепления способа ведения бухгалтерского учета в учетной политике; данный закон устанавливает правила составления и хранения первичных документов и регистров бухгалтерского учета, проведения инвентаризации; регламентирует общие требования к бухгалтерской (финансовой) отчетности, ее составу и отчетному периоду; определяет обязанность исполнения организацией внутреннего контроля и применения федеральных и отраслевых стандартов бухгалтерского учета [4].

2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016). Основным законодательным актом, определяющим государственные гарантии трудовых прав и свобод граждан, организация подходящих условий 13 для труда и защищающим права и интересы работников и работодателей является Трудовой кодекс РФ. Он регулирует вопросы трудового права в отношении прав и обязанностей во взаимоотношениях работника и работодателя, закрепляет правила по оплате труда, нормированию и охраны труда, трудоустройству, профессиональной подготовке и переподготовке, обязательному социальному страхованию, а также в части разрешения трудовых споров [3].

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017 г.). В нем рассматривается порядок оплаты работы, право подрядчика на удержание, выполнение работы с использованием материала заказчика [1].

4. Налоговый кодекс Российской Федерации Часть 2 от 5 августа 2000 года N 117-ФЗ (ред. 07.04.2017г.) [2]. НК РФ определяет обязанность физических лиц, получающих доходы от источников в Российской Федерации, платить налог на доходы физических лиц; устанавливает особенности определения видов облагаемых налогом доходов, налоговой базы, исчисления и уплаты НДФЛ налоговым агентом. устанавливает правила учета и исчисления имущественных, социальных и стандартных налоговых вычетов, а также правила исчисления и уплаты налога на прибыль организации.

5. Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ [5]. Минимальный размер оплаты труда используется в Российской Федерации с целью установления размера заработной платы, определения размера пособий по временной нетрудоспособности, беременности и родам и для других целей в сфере обязательного социального страхования.

С 1 января 2017 года федеральный минимальный размер оплаты труда составляет 7500 рублей. Повышение уровня МРОТ произойдет с 1 июля 2017 года - до 7800 рублей. С 1 июля 2017 года данный показатель будет повышен на прогнозный уровень инфляции - 4%. Повышение коснется 0,89 млн 14 работников, 72% которых заняты в государственных муниципальных учреждениях.

5. Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [6]. Нормативно-правовой акт регулирует отношения в области исчисления и уплаты взносов по обязательному социальному страхованию от несчастных случаев на производстве и различных профессиональных заболеваний, предопределяет функции контроля за соблюдением законодательства и устанавливает ответственность за его нарушение.

6. Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (ред.10.12.2016) [7]. Данное положение определяет правила расчета средней заработной платы для всех случаев определения ее размера, которые предусмотрены Трудовым кодексом Российской Федерации. В нем анализируются виды выплат, предусмотренных системой оплаты труда, которые учитываются для расчета среднего заработка. Приводится методика расчета среднего заработка для оплаты отпусков и компенсаций за неиспользованный отпуск, и в других случаях, предусмотренных Трудовым кодексом РФ.