Файл: Мировые тенденции и принципы управления в современных условиях Реферат в чем суть метода rabрегулирования. Привести примеры метода в зарубежных странах (например Великобритания) и России (в электросетевых компаниях).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 43

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Министерство науки и высшего образования Российской Федерации

Иркутский национальный исследовательский технический университет

Институт энергетики

Кафедра электроснабжения и электротехники

Мировые тенденции и принципы управления в современных условиях

Реферат

В чем суть метода RAB-регулирования. Привести примеры метода в зарубежных странах (например: Великобритания) и России (в электросетевых компаниях)

Выполнил студент группы ЭПбз-19-2:

Н.И. Радыгин

Проверил преподаватель:

В.О. Головщиков

Иркутск 2023 г.

Оглавление

Введение 2

Преимущества RAB 3

Система RAB-регулирования Великобритании. 5

Система RAB-регулирования в России. 6

Заключение 8

Список использованных источников 9

Введение

Аббревиатура RAB расшифровывается как regulated assets base — регулируемая (или тарифная) база капитала. RAB‑регулирование предназначено для стимулирования притока частных инвестиций в проекты госсектора за счет гарантий возврата вложений и обеспечения доходности на вложенный капитал.

Концепция RAB была разработана в Великобритании в ходе приватизации сетевых компаний для привлечения инвесторов и устанавливала принципы расчета потолка цен на их услуги. Модель в основном применялась для оценки существующих активов в ходе приватизации, а не для осуществления новых значительных инвестиций в отдельные проекты. Несмотря на этот исторический факт, применение модели RAB не зависит от формы собственности инфраструктурной компании — это может быть как частная, так и государственная организация. Модель лишь оценивает стоимость активов, используемых для осуществления регулируемой услуги.

Всё это говорит о том, что инфраструктурная компания привлекает инвестиции в виде займов или акционерного капитала и вкладывает в проект, согласованный с регулятором. Ее вложения компенсируются из тарифа для конечного потребителя. Чем больше инвестировано капитала — при условии, что

инвестиции согласованы с регулятором, — тем выше должны быть валовая выручка компании и тариф для конечного потребителя. Но так как поднять тариф до небес и компенсировать инвестору все вложения сразу невозможно, регулятор удлиняет период возврата, а за это выплачивает инвестору доход на остаток (ту часть инвестированного капитала, которая пока не возвращена), что также включено в тариф. Взамен потребитель получает более высокий уровень надежности энергоснабжения и качества сервиса.

Преимущества RAB

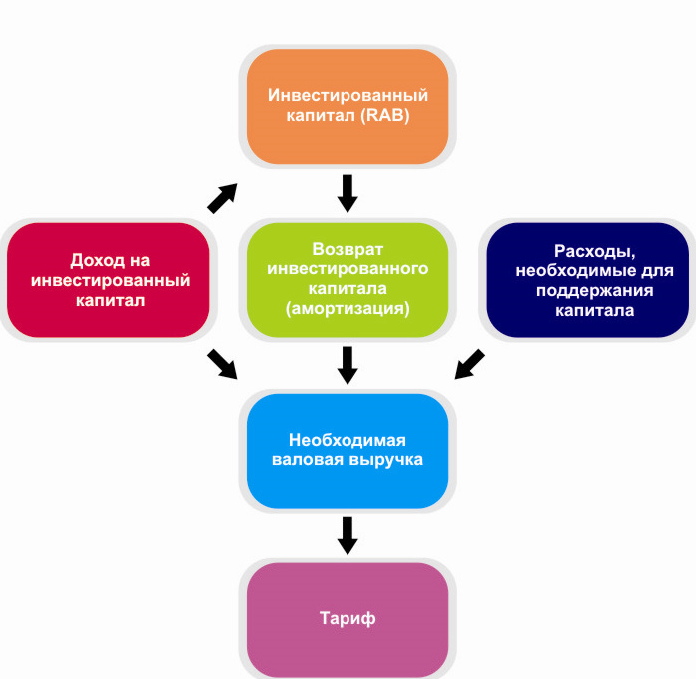

Данная система необходима для привлечения масштабных инвестиций в распределительные сети при одновременном недопущении резкого роста тарифов на услуги сетевых компаний. RAB-регулирование позволяет предприятиям привлекать капитал в требуемом объеме и возвращать его не одномоментно (в пределах года), а в течение длительного периода. Эти условия чрезвычайно выгодны сетевым организациям, поскольку иначе они не имеют возможности изыскивать значительный объем средств на подобных условиях.

Данная система необходима для привлечения масштабных инвестиций в распределительные сети при одновременном недопущении резкого роста тарифов на услуги сетевых компаний. RAB-регулирование позволяет предприятиям привлекать капитал в требуемом объеме и возвращать его не одномоментно (в пределах года), а в течение длительного периода. Эти условия чрезвычайно выгодны сетевым организациям, поскольку иначе они не имеют возможности изыскивать значительный объем средств на подобных условиях.Рисунок 1-Схема установления тарифа на электроэнергию по методике RAB.

Внедрение системы тарифообразования на принципах RAB обладает рядом преимуществ:

-

обеспечивается возвратность акционерного и заемного капитала на уровне рыночной доходности в отраслях с аналогичным уровнем рисков; -

создаются стимулы к снижению затрат и повышению надежности и качества энергоснабжения; -

устанавливаются долгосрочные тарифы с ежегодной индексацией в зависимости от величины инфляции и с учетом других объективных причин, что способствует прозрачности и прогнозируемости денежных потоков компаний.

Составляющие методики RAB-регулирования

М

одель RAB состоит из двух частей: первоначального RAB и нового RAB.

одель RAB состоит из двух частей: первоначального RAB и нового RAB.Значение первоначального RAB рассчитывается исходя из чистой стоимости основных средств и задействованного капитала, а также данных баланса компании на момент введения системы.

Тариф в методике RAB складывается из трех компонентов: во-первых, средств на покрытие операционных затрат компании, во-вторых, средств на возврат акционерного и заемного капитала и, в-третьих, средств на выплату процентов по займам.

В долгосрочной перспективе тариф снижается в силу следующих обстоятельств:

-

сокращения операционных затрат, так как регулятор спустя пять лет уменьшает их нормативный уровень на величину сэкономленных расходов; -

удешевления привлекаемого капитала, поскольку при долгосрочности условий тарифообразования и ежегодной индексации с учетом макроэкономических факторов снижаются инвестиционные риски. -

капитал, который направляется на инвестиционные цели, может наращиваться, при этом тариф не будет расти, а по мере удовлетворения потребностей компании в инвестициях начнет сокращаться.

Система RAB-регулирования Великобритании.

Система RAB-регулирования была создана и впервые внедрена в Великобритании в конце 80-х гг. прошлого века.

До реформирования электроэнергетической отрасли регулирование цен (тарифов) на услуги энергокомпаний осуществлялось на основе включения в состав валовой выручки экономически обоснованных расходов и величины прибыли, необходимых для покрытия капитальных вложений энергокомпании. При этом цена (тариф) на услуги энергокомпаний определялся как отношение необходимой валовой выручки к планируемому на период регулирования объему услуг. Данный подход к определению цен (тарифов) на услуги энергокомпаний, по мнению британских ученых, не содержал механизмов стимулирования руководства энергокомпаний к принятию эффективных управленческих решений и внедрению инноваций, а напротив способствовал завышению себестоимости услуг благодаря механизму планирования расходов на основе затрат предыдущего периода, включаемых в цену (тариф) на услуги компании.

С целью решения данных проблем Правительством Великобритании было принято решение о приватизации инфраструктурных отраслей и одновременном создании системы стимулов, направленной на привлечение инвесторов в инфраструктурные отрасли. Одним из таких стимулов стало введение метода ценового (тарифного) регулирования на основе доходности инвестированного капитала – RAB-регулирование.

Опыт применения RAB, в стране расценивается как положительный. Благодаря этому инструменту, за последние 20−30 лет Великобритании удалось привлечь значительные инвестиции в инфраструктурные активы: общая стоимость базы капитала на конец 2018 года оценивалась в £160 млрд.

Система RAB-регулирования в России.

С 2009 года в России на RAB регулирование перешли девять электросетевых компании, а с 2011 года все сетевые компании.

До этого времени использовался метод регулирования тарифов «Затраты плюс». Принцип «Затраты плюс» заключался в том, что электросетевые компании подают предложения в региональные тарифные органы, в которых заявляют расходы на ремонты, материалы, фонд оплаты труда, налоги (всего порядка 30–40 статей) с корректировкой на прогнозируемую инфляцию. Затем ФСТ устанавливается тариф.

Метод «Затраты плюс» имеет ряд недостатков, главным из которых является краткосрочное регулирование. Как известно, на подготовку проектно-сметной документации, отведение земли и непосредственно строительные работы электросетевого объекта требуется 3–4 года. При этом известен тариф только первого года инвестиционного цикла. Это вызывает проблемы с банками, которым требуются гарантии в отношении тарифов на весь период инвестиционного цикла. В связи с недостаточной информацией и отсутствием гарантий банки не могут предоставлять кредитные ресурсы на длительный срок; в основном практикуется краткосрочное кредитование, что экономически невыгодно.

Общим для обоих методов является то, что источником финансирования инвестиционных программ является тариф.

Принципиальное отличие рассмотренных подходов заключается в том, что по затратной схеме «Затраты плюс» компания, получив прибыль по двум статьям на инвестированный капитал и затраты на амортизацию, именно ее инвестирует в течение года в свое развитие.

При использовании RAB источником финансирования инвестиционных программ так же является тариф. Но для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестиционного капитала, которая покрывает амортизацию. При этом деньги, полученные в виде тарифа, не направляются напрямую на инвестиции, а идут на обслуживание заемных средств. Таким образом, кредитные деньги позволяют осуществить мероприятия по обновлению оборудования, что, в свою очередь, снижает издержки и увеличивает доход компании.

Таким образом, метод регулирования тарифа по схеме RAB обладает преимуществом в части снижения издержек и возможности привлечения крупных инвестиций при умеренном росте тарифа.

| Наименование | Затраты плюс | RAB |

| Период регулирования | 1 год | 5 лет (3 года) |

| Корректировки на объективные отклонения | Нет | 6 видов ежегодных корректировок |

| Регулирование операционных расходов | Экономически обоснованные расходы | На основе методов сравнения аналогов |

| Стимулы снижения операционных расходов | Экономия за два года | Экономия за пять лет остается в компании |

| Источники для оплаты инвестиций | Амортизация плюс прибыль текущего года | Акционерный и заемный капитал, который будет оплачен потребителями через тарифы за 35 лет |

| Регулирование стоимости капитала | Проценты по кредитам в фактическом объеме по фактической стоимости | Нормативный метод. Фактическая стоимость капитала может отличатся. |

| Регулирование надежности и качества обслуживания потребителей | Нет | Инвестиционные программы и необходимая валовая выручка привязаны к уровням надежности |

Таблица 1-Сравнение методов регулирования тарифов «Затраты плюс» и RAB

В 2009 г. были осуществлены инвестиции в размере 6,5 млрд руб., что почти в четыре раза больше показателя за прошлый год. Более существенный скачок тарифа при использовании RAB произошел в «Тверьэнерго», составив 312 коп./кВт. ч. – 145% от тарифа 2009 г. При этом увеличение тарифа связано с приростом инвестиционного капитала на 65%, в то время как операционные расходы увеличились лишь на 19%. Таким образом, RAB-регулирование действительно позволяет изменять соотношение операционной и инвестиционной частей в тарифе.

Заключение

На сегодняшний день RAB-регулирование тарифов оценивается как достаточно перспективный и эффективный метод привлечения инвестиций в отрасль. Основным недостатком системы является неизбежный рост тарифов сетевых компаний. С точки зрения потребителя, обеспечивать за свои средства инвестирование в отрасль несправедливо, так как получать услугу у другого поставщика с иной ценовой политикой не представляется возможным. Однако необходимо принимать во внимание тот фактор, что основным владельцем сетевых компаний и, соответственно, регулятором тарифа является государство, а источником государственных инвестиций обычно выступают налоги, которые уплачиваются в конечном итоге потребителями. При RAB-регулировании данный принцип сохраняется, т. е. при получении и оплате услуг часть средств напрямую (при регулирующем вмешательстве государства) превращается в инвестиционную составляющую, обеспечивающую прогрессирование отрасли. А развитая энергетическая инфраструктура непосредственно способствует развитию бизнеса и экономики в целом, являясь при этом стратегически важной составляющей жизнедеятельности государства и обеспечения его энергетической безопасности в международном масштабе.

Список использованных источников

-

Инфраструктурные отрасли экономики: проблемы и перспективы развития. сборник материалов VI Международной научно-практической конференции / Под общ. ред. С.С. Чернова. – Новосибирск: Изд-во НГТУ, 2014. – 186 с -

https://pandia.ru/text/78/094/83623.php -

http://www.energyland.info/analitic-show-40837 -

https://info.wikireading.ru/244198 -

https://atomicexpert.com/rab_regulation -

https://em.ranepa.ru/nir/stati-5/61-tarifnoe-regulirovanie-rab-velikobritanii