ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 108

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.2 Характеристика категории «рентабельность» на предприятии

1.3 Современные методы анализа рентабельности

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ НА ПРИМЕРЕ ООО ТА «ТОРТУГА ТУР»

2.1 Организационно-правовая характеристика ООО ТА «ТОРТУГА ТУР»

2.2 Анализ финансового состояния ООО ТА «Таратуга ТУР»

3 Пути повышения рентабельности предприятия

3.1 Направления работы по управлению рентабельности на предприятии

Достоинством данного метода анализа является возможность последовательной количественной оценки влияния каждого из очередных шагов формирования рентабельности на конечный результат и возможность управления этим процессом.

по классам рентабельности, который основан на разделении направлений деятельности организаций в соответствии с мировой практикой: операционная деятельность (основная), инвестиционная деятельность (вложение средств в акции, другие ценные бумаги, капитальные вложения и т.д.), финансовая деятельность (учет полученных и уплаченных дивидендов, процентов и т. п.).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Для этого рассчитываются показатели рентабельности.

Рентабельность − это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг.

Основными показателями, характеризующими эффективность деятельности организации, по мнению Шеремета А.Д., являются именно показатели рентабельности.

По мнению Алексеевой А.И., Васильева А.И., Ушвицкого Л.И. показатели рентабельности необходимо отнести к финансовым коэффициентам, которые позволяют увидеть изменения в результатах хозяйственной деятельности и раскрыть проблемы организации, а также указать возможности их разрешения.

Отечественный экономист А. Д. Шеремет выделил основные этапы для определения точки безубыточности предприятия [38]:

сбор необходимой информации для проведения анализа, оценка уровня объема производства, реализации продукции, прибыли и убытков;

вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности;

оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия;

задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Управление рентабельностью означает, по сути, обеспечение желаемой динамики значений этих коэффициентов.

Поскольку при расчете тех или иных коэффициентов рентабельности используются различные базы (т.е. показатели, с которыми сопоставляется некоторая прибыль), управление рентабельностью предусматривает не только воздействие на факторы формирования прибыли (т.е. отдельные виды доходов и расходов), но и выбор структуры активов, источников финансирования, видов производственной деятельности.

В частности, меняя целевую структуру капитала, можно влиять на показатели рентабельности инвестиций; меняя структуру производства, можно воздействовать на рентабельность продаж и т.п.

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ НА ПРИМЕРЕ ООО ТА «ТОРТУГА ТУР»

2.1 Организационно-правовая характеристика ООО ТА «ТОРТУГА ТУР»

Общество с ограниченной ответственностью (далее – ООО) Туристская фирма «Тортуга тур» была основана 25 июля 2009 года.

Основной целью работы туристической фирмы, является получение прибыли, как ключевого показателя эффективности работы предприятия. Место нахождения предприятия: 620102 г. Екатеринбург, улица Посадская, дом 23, офис 103 [48].

Организация действует на основе Свидетельства о внесении в Единый государственный реестр юридических лиц записи об юридическом лице, зарегистрированном от 17 августа 2009 года под основным государственным регистрационным номером 108667001409. ООО ТА «Тортуга тур» работает на основании Федерального закона «Об основах туристской деятельности в Российской Федерации» от 24.11.1996 г. № 132-ФЗ [1].

Предприятие ООО ТА «Тортуга тур» выполняет две главные функции:

оказание информационных услуг;

реализация потребителю туристского продукта с полной и достоверной информацией о его потребительских качествах.

Туристическая фирма ООО «Тортуга тур» является многопрофильным турагентством и работает как на внутреннем, так и на внешнем рынке, занимается выездным и внутренним туризмом.

Фирма предлагает большой ассортимент турпродукта:

горнолыжные туры;

индивидуальные туры;

шоп-туры;

лечебные туры;

экскурсионные туры;

круизные туры;

туры выходного дня;

свадебные туры;

автобусные туры по Европе.

Туристическая фирма ООО «Тортуга тур» подбирает направление, место отдыха, отель в любой точке Мира, подробно консультирует на каждом из этапов покупки тура, оказывает услуги страхования, а также предлагает рассрочку на тур на 3 месяца от АО «Банк Русский стандарт».

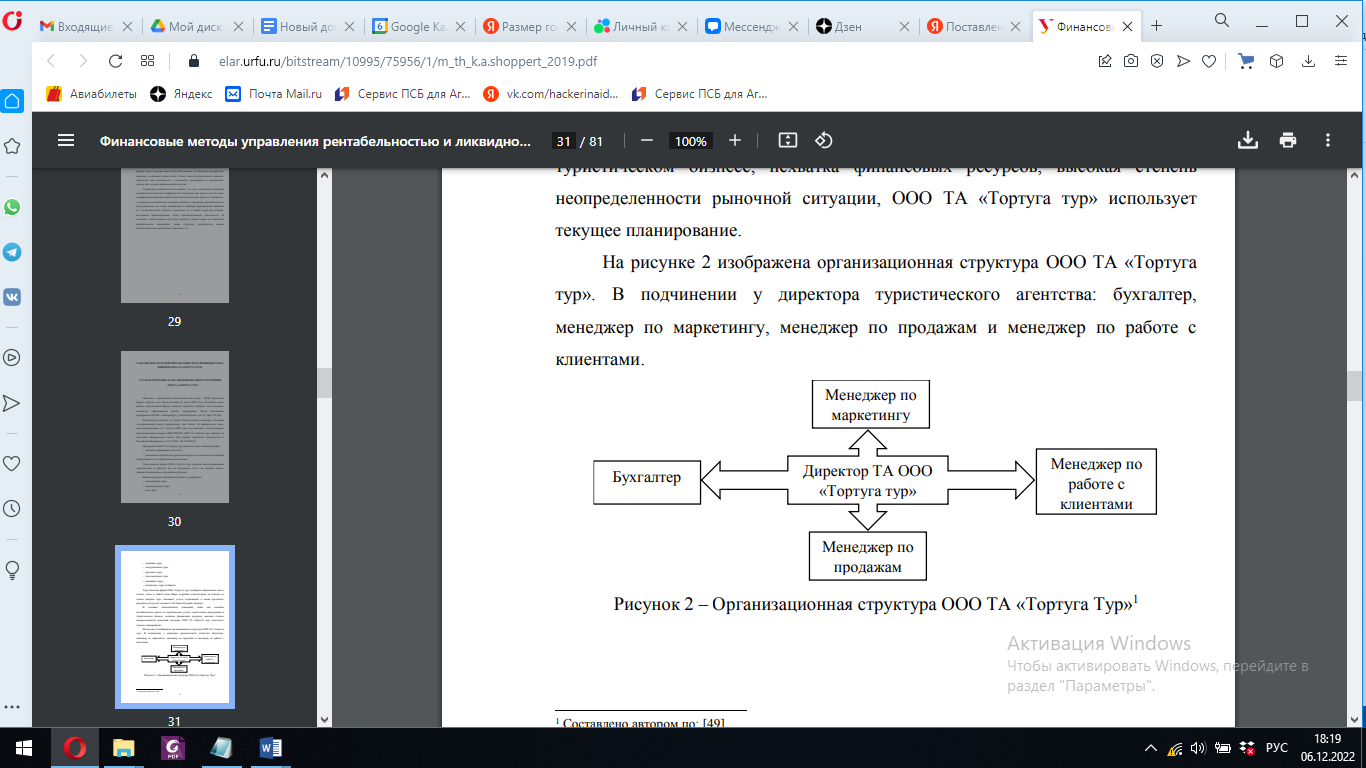

В условиях экономических изменений, таких как сезонная нестабильность спроса на туристические услуги, ужесточение конкуренции в туристическом бизнесе, нехватка финансовых ресурсов, высокая степень неопределенности рыночной ситуации, ООО ТА «Тортуга тур» использует текущее планирование.

На рисунке 2 изображена организационная структура ООО ТА «Тортуга тур».

В подчинении у директора туристического агентства: бухгалтер, менеджер по маркетингу, менеджер по продажам и менеджер по работе с клиентами.

Рисунок 2 – Организационная структура ООО ТА «Тортуга Тур»

Предприятие ООО ТА «Тортуга тур» работает по упрощенной системе налогообложения («доходы-расходы», налог 7 %) на основании закона Свердловской области от 15.06.2009 г. № 31-ОЗ в редакции закона от 01.01.2016 г. № 21-ОЗ «Об установлении на территории Свердловской области налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков».

Следовательно, таблицы 3 и 4 отличаются от стандартного бухгалтерского баланса отражением финансовой информации укрупнено, то есть каждая строка содержит совокупные сведения целой группы статей. В таблице 1 рассмотрим актив баланса ООО ТА «Тортуга тур».

Таблица 1 − Структура и динамика актива баланса ООО ТА «Тортуга тур» за 2019-2021 гг., тыс. руб., %

| Наименование показателя | 2019 г. | 2020 г. | 2021 г. | Темп роста | |

| 2020 г. к 2019 г. | 2021 г. к 2020 г. | ||||

| Материальные внеоборотные активы | 488 | 485 | 547 | 99,39 | 112,78 |

| Нематериальные, финансовые и другие внеоборотные активы | 464 | 448 | 536 | 96,55 | 119,64 |

| Запасы | 274 | 216 | 121 | 78,83 | 56,02 |

| Денежные средства и денежные эквиваленты | 458 | 441 | 418 | 96,29 | 94,78 |

| Финансовые и прочие оборотные активы | 453 | 486 | 571 | 107,28 | 117,49 |

| Баланс | 2137 | 2076 | 2193 | 97,15 | 105,64 |

Был построен сравнительный аналитический баланс на основе вертикального и горизонтального анализа.

Вертикальный и горизонтальный анализ дает общее представление о финансовой политике предприятия за определенный период, также вертикальный и горизонтальный анализ взаимно дополняют друг друга. Следовательно, составлены аналитические таблицы, которые характеризуют как динамику отдельных показателей, так и структуру отчетности.

За анализируемый период в активе баланса произошли изменения:

материальные внеоборотные активы в 2021 году выросли, это связано с закупной компьютерной техники и кассового аппарата. Темп роста в 2021 году в сравнении с 2019 годом составил 112,78 %;

нематериальные, финансовые и другие внеоборотные активы в 2021 году увеличились за счет приобретения нового лицензионного программного обеспечения, в 2019 году относительно 2018 года темп роста составил 119,64 %;

запасы на протяжении исследуемого периода снижаются за счет продажи туристических путевок, сувенирной продукции и сопутствующих товаров для отдыха;

финансовые и прочие оборотные активы включают в себя дебиторскую задолженность, рассматривая данный показатель в динамике 2019-2021 гг., можно говорить о тенденции ее увеличения, данная ситуация связана с предоставлением рассрочек клиентам;

денежные средства и денежные эквиваленты показывают тенденцию к снижению.

Таблица 2 − Структура и динамика пассива баланса ООО ТА «Тортуга тур» за 2019-2021 гг. тыс. руб., %

| Наименование показателя | 2019 г. | 2020 г. | 2021 г. | Темп роста | |

| 2020 г. к 2019 г. | 2021 г. к 2020 г. | ||||

| Капитал и резервы | 954 | 1247 | 1641 | 130,71 | 131,60 |

| Долгосрочные заемные средства | 290 | 137 | 41 | 47,24 | 29,93 |

| Краткосрочные заемные средства | 391 | 227 | 54 | 58,06 | 23,79 |

| Кредиторская задолженность | 502 | 465 | 457 | 92,63 | 98,28 |

| Баланс | 2137 | 2076 | 2193 | 97,15 | 105,64 |