Добавлен: 11.03.2024

Просмотров: 46

Скачиваний: 0

Содержание:

Введение

Актуальность. Налоги сопровождают всю историю человеческой цивилизации, беря свои истоки с древнейших времен. Прошло несколько столетий, понадобилась работа многих поколений мыслителей, общественных и государственных деятелей, прежде чем мировые нации на массовом уровне пришли к цивилизованной мысли о необходимости сознательно выделить часть доходов государству как безличной инстанции и без точного расчета выгоды на основе лишь довольно абстрактного представления о благе государственной деятельности.

Происходящие в России глубокие перемены, направленные на формирование инвестиционной, торговой, административной, бюджетной, налоговой, банковской, валютной, внешнеэкономической и прочих систем, связанных с функционированием рынка и государственным управлением экономикой и финансами, высвечивают по-новому многие вопросы регулирования налоговых отношений. Весьма важно для развития инновационной экономики стимулирующее воздействие института налогообложения.

Цель работы – провести анализ налогов в Российской Федерации и определить пути совершенствования налоговой системы.

Для реализации цели в работе поставлены следующие задачи:

-

- исследовать сущность налогов и налогообложения;

- рассмотреть функции налогов;

- провести анализ поступления налогов в федеральный бюджет Российской Федерации;

- рассмотреть проблему повышения ставки НДС в 2019 г.;

- определить пути совершенствования налоговой системы Российской Федерации.

Предметом исследования выступает налоговая система государства.

Объектом исследования являются налоги как цена услуг государства.

Теоретической и методологической базой работы служат фундаментальные положения экономической науки, диалектический метод познания, эволюционно-системный подход к анализу экономических ситуаций, достижения отечественной и зарубежной теории и практики в области финансов и налогов.

Информационной и эмпирической базой исследования являются законодательно-нормативные, методологические, методические и инструктивные материалы; статистические данные налоговых, финансовых органов и органов статистики; данные периодических изданий; теоретические и практические материалы, содержащиеся в работах специалистов по налогообложению.

Методы исследования: сбор и обработка статистической информации, анализ, синтез, методы экономического анализа: сравнение, вертикальный и горизонтальный анализ, табличный метод, графический метод.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы налогов как цены услуг государства

1.1. Понятие налогов и налогообложения

Налоги небезосновательно считаются одним из признаков общества и государства, поскольку нормальное существование последнего без стабильных налоговых поступлений маловероятно или вовсе невозможно.

Законодательство о налогах и сборах РФ постоянно изменяется, отражая тенденции развития и экономические реалии в мире и в России.

Говоря о налогах и налогообложении, следует учесть, что указанные понятия не тождественны и имеют различные значения. Так, в ст. 57 Конституции РФ устанавливается обязанность по уплате законно установленных налогов и сборов и закрепляет, что в совместном ведении Российской Федерации и ее субъектов находится установление общих принципов налогообложения и сборов в России[1]. Нормативного определения термин «налогообложение» в настоящее время не имеет, однако непосредственно в НК РФ и во вводных законах к нему он применяется более 1 000 раз[2].

Соответственно, налогообложение можно определить как урегулированный правом процесс уплаты налогов, а также связанные с ним процессы (в том числе установление и отмена налогов, взыскание налогов, налоговый контроль, привлечение к ответственности за налоговые правонарушения, защита прав налогоплательщиков)[3].

Как отмечает Соловьева Н. А., законодательство о налогах и сборах РФ представляет собой трехуровневую иерархическую систему, состоящую из федерального, регионального законодательства и нормативно-правовых актов органов местного самоуправления[4]. В действительности налоговые отношения регулируются не только законами, но и подзаконными актами.

В зависимости от классификационных признаков, в экономической литературе дано несколько классификаций налогов. Так, согласно НК РФ в зависимости от субъектов уровней налоговой системы, устанавливающих и осуществляющих прием налоговых платежей на своей территории, налоги можно классифицировать на федеральные, региональные и местные.

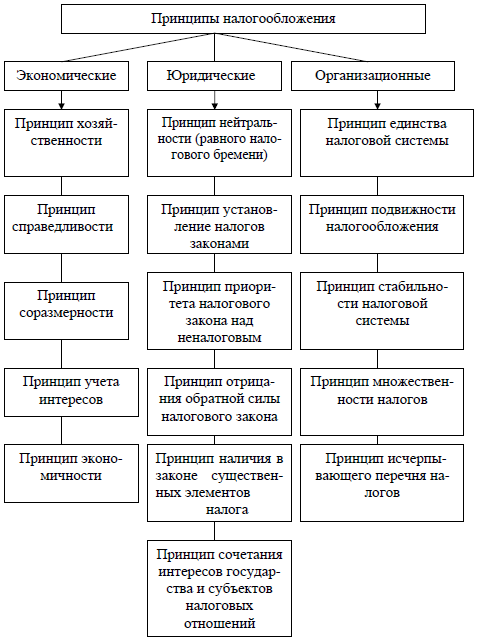

Комплексный характер налогов предопределяет не только разную природу налогов, но и свою систему принципов налогообложения (рисунок 1)[5].

В соответствии НК РФ объект налогообложения - это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Анализ разных точек зрения позволяет сказать, что главная функция налоговой базы - выразить объект налогообложения количественно, то есть его измерить.

Стоимостная характеристика, используемая законодателем в юридической конструкции большинства налогов, предполагает использование стоимости предмета (объекта) налогообложения при расчете суммы налога. Стоимость применяется инвентаризационная (налог на имущество физических лиц), кадастровая (земельный налог), рыночная (налог на прибыль организаций), остаточная (налог на имущество организаций).

При этом значительное влияние на определение налоговой базы оказывают налоговые льготы и вычеты.

Рисунок 1. Основные принципы налогообложения

В современной научной литературе существует деление налогов на прямые и косвенные.

Налоги можно сгруппировать по основным признакам: объект, субъект, уровень, принцип целевого использования, характер налогообложения, источник покрытия. Конкретизация каждого направления приведена в табл. 1.

Таблица 1

Виды налогов по основным признакам

|

Признак классификации |

Подвиды |

|

1. Объект |

1.1 Прямые |

|

1.2 Косвенные |

|

|

2. Субъект |

2.1 Центральные |

|

2.2 Местные |

|

|

3. Уровень |

3.1 Федеральные налоги |

|

3.2 Региональные налоги |

|

|

3.3 Местные налоги |

|

|

4. Принцип целевого использования |

4.1 Маркированные |

|

4.2 Немаркированные |

|

|

5. Характер налогообложения |

5.1 Пропорциональные |

|

5.2 Прогрессивные |

|

|

5.3 Регрессивные |

|

|

6. Источник покрытия |

6.1 Налоги, расходы по которым относятся на себестоимость продукции |

|

6.2 Земельный налог |

|

|

6.3 Налог на пользователей автомобильных дорог, владельцев транспортных средств |

|

|

6.4 Налоги, расходы по которым относятся на выручку от реализации продукции |

|

|

6.5 НДС |

|

|

6.6 Акцизы |

|

|

6.7 Экспортные тарифы |

|

|

6.8 Налоги, расходы по которым относят на фин. результаты |

|

|

6.9 Налоги на прибыль, имущество предприятий, рекламу |

|

|

6.10 Целевые сборы на содержание, благоустройство и уборку территории |

|

|

6.11 Налог на содержание жилищного фонда |

|

|

6.12 Сбор на нужды образовательных учреждений |

|

|

6.13 Сбор за парковку автомобилей |

|

|

6.14 Налоги, расходы по которым покрываются из прибыли |

Белецкая Ю. А. отмечает, что «…для каждого имущественного налога предусмотрен свой объект налогообложения:

- по налогу на имущество - движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ);

- по транспортному налогу - транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ (п. 1 ст. 358);

- по земельному налогу - земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (п. 1 ст. 389)»[6].

Однако, объект налогообложения следует отличать от источника налога, который регламентируется налоговым законодательством. Так, в качестве источника налогов выступает доход, или капитал, налогоплательщика, а применительно к хозяйственной деятельности предприятия – такие экономические показатели, как себестоимость, финансовый результат, прибыль[7].

1.2. Функции налогов

Роль налогов проявляется в их функциях. Поэтому определенность в вопросе о функциях налогов, обусловливает определенности с его ролью и местом в системе государства, а последующем для использования данной категории для изучения правовой природы других явлений.

Функции налогов – это проявление его сущности в действии, способ выражения его свойств.

Что касается объема и содержания функций, выполняемых налогами то в современной юридической науке относительно его нет единства мнений.

Даже в теории встречаются мнении о том, что налог не исполняет никаких функций. Так, Т.Ф. Юткин считает, что налог есть атрибут только системы налогообложения, поскольку «теоретически потенциал налога как экономической категории реализует система налогообложения, которой свойственны определенные функции»[8]. Такая точка зрения сложилась из-за попытки разграничения понятий налог, налогообложения и налоговая система, что и на наш взгляд является ошибочным[9].

По нашему мнению, данный спор во многом является надуманным. То, что понятия «налог», «налогообложение» и «налоговая система» являются не тождественными, кажется очевидной. Но характеризуют они не разные явления, а суть одного и того же.

Категория «налог» является фундаментальным понятием для определения терминов «налогообложение» и «налоговая система» Последние в свою очередь являются производными от налога, поскольку данная категория является первичной основой (базовым понятием), на которой ведется построение вообще всех налоговых дефиниций. Функции первичной категории всегда реализуются в функциях их производных. Следовательно. Функции налога будут представлены в полном объеме в функциях налогообложения и налоговой системы. На этом основании их тождественность нам видится вполне обоснованной.

И. В. Горский[10], отмечает исключительно фискальную функцию налогов. По его мнению, в ней смысл, внутреннее предназначение, логический и исторический движитель налога. Фискальная функция – единственная, которая за всю многовековую эволюцию налогов осталась неизменной. Она самодостаточна, естественным образом находит собственное воспроизводство в развитии экономики и не нуждается в «регулирующих» противовесах.

М. В. Романовский и другие также говорят, что налоги имманентна единственная функция, которая достаточно ярко проявляется на всех исторических этапах его развития и служит атрибутом налога: нет денежных перечислений в бюджет - нет и налога[11]. Безусловно, фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ.

Тяжесть налогового бремени и полная подчиненность налогообложения интересам казны приводит к тому, что налогоплательщики не только не выполняют возложенных на них налоговых обязательств, но и изыскивают законные и незаконные пути ухода от налогов. В 1935 г. Джордж Сандерленд выразил принципиальную позицию Верховного суда США по этому вопросу: право налогоплательщиков избегать налогов с использованием всех разрешенных законами средств никем не может быть оспорено.

Однако налоги, как было ранее сказано в теории налогообложения, имеют цель покрывать расходы государства на обороноспособность, на содержание государственных организаций, дошкольных, школьных и медицинских учреждений, следовательно, налоги, взимаемые государством, тратятся на потребности государства и самого общества. Поэтому, во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные.

Иначе говоря, фискальная функция налогов не являются исключительными.

Одни нaлоговеды, в частности Д. Г. Черник, Г. Б. Поляк[12] и А. Н. Романов[13], отстаивают бифункциональный характер налогов, ограничиваясь рассмотрением двух функций – фискальной и регулирующей. По их мнению, регулирующая функция неотделима от фискальной, они находятся в тесной взаимосвязи и взаимообусловленности, представляя собой своеобразное единство противоположностей, определяющее не только их внутреннее единство, но и не исключающее при этом наличия противоречий между ними.