Файл: Проектирование реализации операций бизнес-процесса «Расчет заработной платы.pdf

Добавлен: 11.03.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Выбор комплекса задач автоматизации

1.2 Характеристика существующих бизнес-процессов

1.3 Характеристика документооборота, возникающего при решении задачи

1.5 Обоснование проектных решений по программному обеспечению

2.1 Информационная модель и ее описание

2.2 Характеристика нормативно-справочной, входной и оперативной информации

2.3 Характеристика результатной информации

2.5 Характеристика базы данных

2.7 Описание программных модулей

Бухгалтер в праве:

- требовать от руководства создания необходимых условий для выполнения служебных обязанностей.

- в пределах своей компетенции сообщать непосредственному руководителю о всех выявленных в процессе деятельности недостатках и вносить предложения по их устранению, а также вносить предложения по совершенствованию работы отдела кадров.

- знакомиться с проектами решений руководства организации, касающимися его деятельности.

- привлекать к решению возложенных на него задач специалистов других отделов с согласия соответствующих руководителей.

Бухгалтер несет ответственность в пределах, определенных действующим законодательством Российской Федерации, за:

- ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей инструкцией.

- за правонарушения, совершенные в процессе осуществления своей деятельности.

- нарушение внутреннего распорядка предприятия.

Для осуществления деятельности организации привлекаются штатные работники, совместители, а также осуществляющие свою деятельность по договорам гражданско-правового характера.

Оплата труда штатных сотрудников производится по окладам, установленным штатным расписанием, утвержденным директором. Оклады в штатном расписании устанавливаются учредителем организации.

Сотрудникам, имеющим ученые степени, присвоенные по предыдущему месту работы, надбавка установленная к окладу в соответствии с законодательством РФ, сохраняется.

Оплата труда, в случаях выполнения работы в условиях, отклоняющихся от нормальных: оплата труда при совмещении профессий (должностей), расширение зон обслуживания, увеличения объемов работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором производится доплата:

- с письменного согласия работника ему может быть поручено

выполнение в течении установленной продолжительности рабочего дня (8

часов) наряду с работой, определенной трудовым договором, дополнительной

работой по другой или такой же профессии (должности) за дополнительную

оплату (ст. 151 ТК РФ).

Размер доплаты устанавливается по соглашению сторон при заключении трудового договора с работником, в каждом конкретном случае:

- сверхурочная работа оплачивается за первые два часа работы в полуторном размере, за последующие часы - в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно;

- работа в выходные или нерабочие праздничные дни оплачивается работникам, получающим оклад (должностной оклад), - в размере одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или не рабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы), сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

По желанию работника, работающего в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха, в этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит:

- при направлении работника в служебную командировку ему

гарантируется сохранение места работы (должности) и среднего заработка, и

ему возмещаются расходы, связанные со служебной командировкой.

Дополнительные расходы, связанные с проживанием вне места постоянного

жительства (суточные) возмещаются в размере 300 рублей (а при поездке в

Москву - 500 рублей).

В соответствии со ст. 148 Трудового кодекса РФ производится начисление районного коэффициента за особые условия труда в размере 15 процентов к заработной плате (Уральский). Указанный коэффициент не начисляется на надбавку за ученую степень

1.3 Характеристика документооборота, возникающего при решении задачи

Среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда. Для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета могут выступать десятки, сотни и даже тысячи человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных.[14]

Особенно затрудняют работу бухгалтеров частые изменения правил расчета подоходного налога с физических лиц, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухучете начисление, удержание и перечисление данного налога в бюджет.

Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства. Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды.[8]

Ясно, что чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать автоматизированную систему, предназначенную для расчета зарплаты, а не проводить все расчеты вручную.

В ООО «Атлант» процесс учета оплаты труда по договорам гражданско-правового характера велся в Excel. Расчет производился вручную и заполнялась таблица, в которой использовались формулы только для суммирования по строкам и столбцам. В связи с этим выполнение данной задачи было трудоемким, возникали многочисленные ошибки в расчетах и было принято решение автоматизировать задачу.

Поставим задачу, определяющую основную цель курсового проекта, следующим образом: создать проект информационной системы учета проведенных преподавателями часов и расчета заработной платы по проведенным часам. Реализовать данный проект в виде программного комплекса, позволяющего пользователю решать соответствующие задачи.

К основным функциям разрабатываемой информационной системы относятся:

учет рабочего времени сотрудников;

составление табелей учета рабочего времени;

расчет заработной платы сотрудников;

расчет вычетов из заработной платы;

формирование расчетно-платежной ведомости;

формирование отчетных документов.

Цель создания и внедрения информационной системы заключается в автоматизации деятельности бухгалтера по расчету заработной платы, что позволит добиться следующего экономического эффекта:

снижение трудоемкости обработки информации;

снижение потребности в высококвалифицированном и, следовательно, высокооплачиваемом персонале, т.е. снижение издержек на оплату труда;

уменьшение возможности критических ошибок, которые могли бы привести к ухудшению показателей результатов деятельности предприятия в целом;

систематизация и хранение накопленной информации, а также получение необходимой отчетности на основе накопленных данных и использование полученной отчетности для будущего планирования.

Проектируемая информационная система должна быть основана на современном программно-технологическом решении, обеспечивающем выполнение всех заявленных функций, а также ожидаемого экономического результата с запланированным уровнем финансовых и временных затрат. При реализации проекта, необходимо основывается на целях, которые должны быть достигнуты по завершении проекта создания информационной системы, которые обычно выражаются в эффекте, получаемом за счет повышения управляемости процесса, снижения потерь и непроизводительных затрат, повышения эффективности системы управления в целом.

Схематично постановка задачи изображена далее на рисунке 2, страница 38.

Входная информация может поступать в систему следующим образом:

внесение сведений о фактически отработанном времени с учетом сверхурочной работы, работы в выходные и праздничные дни;

ввод данных о временной нетрудоспособности;

учет компенсационных и стимулирующих выплат.

Выходная информация будет представлена данными:

табель учета отработанного времени;

расчетно-платежная ведомость;

другие отчеты, требуемые в учреждении.

Создание ИС по учету часов и расчету заработной платы

Экономический эффект

Решаемые задачи

Снижение трудоемкости обработки информации

Снижение издержек на оплату труда

Уменьшение возможности критических ошибок

Систематизация и хранение информации

Учет отработанных часов

Составление табеля

Расчет заработной платы

Расчет вычетов из заработной платы

Формирование расчетно-платежной ведомости

Формирование отчетных документов

Рисунок 2 – Постановка задачи на разработку ИС

В качестве внутренней информации можно выделить:

разряды преподавателей;

стоимость 1 часа различных учебных мероприятий;

индивидуальные повышающие индексы;

размеры компенсационных и стимулирующих надбавок.

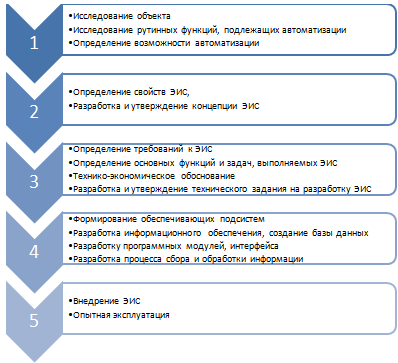

Этапы разработки структурно представлены на рисунке 3, стр. 39.

Рисунок 3 – Этапы разработки ЭИС

Такая схема предполагает подключение дополнительных модулей в будущем или же заменить существующие. Итогом реализации предложенных этапов будет работоспособная система, основной задачей который будет автоматизация работы бухгалтера по учету проведенных часов и расчету заработной платы преподавателей.

1.4 Обоснование проектных решений по информационному обеспечению

Информационное обеспечение - совокупность данных, представленных в определенной форме для компьютерной обработки. Организационное и методическое обеспечение представляют собой комплекс мероприятий, направленных на функционирование компьютера и программного обеспечения для получения искомого результата.

Информационное обеспечение (ИО) — совокупность единой системы классификации и кодирования информации, унифицированных систем документации и информационных массивов. [12]

В состав информационного обеспечения включаются два комплекса: компоненты внемашинного ИО (классификаторы технико-экономической информации и документы) и внутримашинного ИО (макеты и экранные формы для ввода первичных данных в ЭВМ или вывода результатной информации, структура информационной базы: входных, выходных файлов, базы данных).

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки и передачи по каналам связи, ее необходимо представить в цифровом виде. С этой целью ее нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора.

Классификатор — это документ, с помощью которого осуществляется формализованное описание экономической информации в ЭИС, содержащей наименования объектов, наименования классификационных группировок и их кодовые обозначения.[13]

По сфере действия выделяют следующие виды классификаторов: международные, общегосударственные (общесистемные), отраслевые и локальные классификаторы.

Основной компонентой внемашинного информационного обеспечения является система документации, применяемая в процессе управления экономическим объектом. Под документом понимается определенная совокупность сведений, используемая при решении экономических задач, расположенная на материальном носителе в соответствии с установленной формой.

Система документации — это совокупность взаимосвязанных форм документов, регулярно используемых в процессе управления экономическим объектом. Отличительной особенностью системы экономической документации является большое разнообразие видов документов. [13]

Существующие системы документации, характерные для неавтоматизированных ЭИС, отличаются большим количеством разных типов форм документов; большим объемом потоков документов и их запутанностью; дублированием информации в документах и работ по их обработке и, как следствие, низкой достоверностью получаемых результатов. Обработка документов в таких системах занимает почти половину времени работников. При необходимости упростить систему документации, используют следующие подходы:

- проведение унификации и стандартизации документов;

- введение безбумажной технологии, основанной на использовании электронных документов и новых информационных технологий их обработки.

Входные документы для решаемой задачи желательно получать через сеть, поэтому они должны быть представлены в файлах заранее согласованной структуры. Для упрощения использования таких файлов, они должны иметь табличную форму (что несложно осуществить, т.к. эти документы являются результатными в других задачах и выводятся программными средствами).

К внутримашинному информационному обеспечению относится описание экранных форм.

При построении структуры экранных форм для ввода данных первичных документов с оперативной информацией целесообразно использовать комбинированную форму, максимально приближенную к той, которая была использована для построения самого документа. Расположение полей должно быть в последовательности, соответствующей логической структуре документа и файлов с оперативной информацией, сокращающей трудоемкость операции загрузки информации в информационную базу.