Добавлен: 11.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета поступления основных средств

1.1 Понятие, классификация и оценка основных средств

1.2 Учет поступления и наличия объектов основных средств

1.3 Документальное оформление принятия к учету основных средств

Глава 2. Анализ учет поступления основных средств в ОАО "Сахалинская областная оптово-торговая база"

2.1 Общая характеристика хозяйственной деятельности предприятия

2.2 Основные технико-экономические показатели работы ОАО "САХОТБ", анализ активов предприятия

Инвентарные списки составляются в двух экземплярах. Один экземпляр списка хранится у материально ответственного лица по месту нахождения объекта основных средств, а другой экземпляр - в бухгалтерии с распиской материально ответственного лица. Данные списки не реже одного раза в полугодие должны сверяться.

При частичной автоматизации учета основных средств данные инвентарных карточек вводятся в ЭВМ и в дальнейшем хранятся в памяти компьютера в виде картотеки. При поступлении и выбытии основных средств в полученный массив инвентарных карточек вносятся соответствующие изменения. Учет движения основных средств отражается в машинограмме "Оборотная ведомость движения по счету 0Г' за отчетный месяц. В ней указывается наименование основного средства, информация о поступлении и выбытии, входящее и исходящее сальдо.

Кроме вышеперечисленного в оборотной ведомости содержится информация о безвозмездном поступлении основных средств от других предприятий. А в конце года составляются сведения о безвозмездной передаче основных средств и сведения о приобретенных основных средствах за отчетный год.

В процессе деятельности предприятия совершаются действия, в результате которых основные средства выбывают. Порядок отражения выбытия основных средств зависит от его причины. Чаще всего они выбывают по следующим причинам:

- при реализации основных средств юридическим и физическим лицам;

- при безвозмездной передаче основных средств другим предприятиям;

- при их внесении в качестве взноса в уставный капитал других предприятий;

- при ликвидации основных средств, связанной с их физическим и моральным износом;

- при недостачах, выявленных в результате проведенной инвентаризации;

- при уничтожении основных средств в результате аварий, стихийных бедствий;

- при передаче арендодателю капитальных вложений в арендованные основные средства после истечения срока аренды.

В условиях рыночных отношений возникают случаи, когда тот или иной объект становится предприятию не нужным, и оно должно попытаться его реализовать. Условия продажи - покупки, продажная цена оговариваются с покупателем. Продажная цена зависит от величины остаточной стоимости продаваемого объекта, его физического и морального износа, спроса и предложения на рынке на такие товары. Цена, по которой предприятие реализует основные средства, может быть на уровне остаточной стоимости, выше или ниже ее.

При продаже основных средств материально ответственное лицо, в подотчете которого находится объект, получив от представителя покупателя доверенность на право совершения покупки, выписывает товарно-транспортную накладную. В накладной работник бухгалтерии указывает необходимые данные по объекту (первоначальную или восстановительную стоимость, начисленный за время эксплуатации износ, отпускную цену и т.п.).

Кроме этого к накладной прилагается необходимая техническая и другая документация на основные средства.

При продаже основных средств комиссия составляет "Акт приемки- передачи основных средств". На основании данного акта в бухгалтерии делаются соответствующие отметки в инвентарных карточках, а затем они изымаются из картотеки, о чем делаются соответствующие записи в описи инвентарных карточек или в инвентарной книге.

При частичной автоматизации учета основных средств на рассматриваемом предприятии, при продаже основных средств карточка изымается из картотеки, а соответствующая запись, сделанная на ЭВМ - удаляется.

Когда основные средства пришли в негодность и реализовать или передать безвозмездно другому предприятию невозможно, то они подлежат списанию и ликвидации. Ликвидация - это выбытие основных средств вследствие их физического и морального износа, аварий, ветхости, стихийных бедствий, нарушения нормативных условий эксплуатации, а также в связи со строительством, техническим перевооружением предприятия и по другим причинам. Предприятие имеет право списывать с баланса здания, сооружения, оборудование, транспортные средства и другое имущество, входящее в категорию основных средств, если они изношены либо морально устарели.

Для определения непригодности объектов основных средств к дальнейшему использованию, невозможности реализации или неэффективности их восстановления, а также оформления соответствующей документации по ликвидации на предприятии создается специальная комиссия. В ее состав обязательно включаются главный бухгалтер (или заместитель) и лицо, на которого возложена ответственность за сохранность основных средств.

Бывают случаи, когда приемку и списание основных средств осуществляет одна и та же комиссия.

На предъявленный к списанию объект комиссия составляет "Акт ликвидации основных средств" по форме ОС-3 в двух экземплярах. В нем указываются наименование объекта основных средств, дата поступления на предприятие и ввода в эксплуатацию, инвентарный номер, первоначальная стоимость, причины списания с баланса, износ, наличие драгоценных металлов в списываемом объекте. При списание автотранспортных средств составляется «Акт на списание автотранспортных средств».

При списании с баланса машин, оборудования и транспортных средств вследствие аварии к акту о ликвидации основных средств прилагается копия акта об аварии, где указываются ее причины и виновники.

Акт на списание основных средств подписывают все члены комиссии, главный бухгалтер. К ликвидации объекта основных средств приступают только после утверждения акта руководителем предприятия. После утверждения акт передается в бухгалтерию для отражения в учете.

Выбывшие основные средства снимаются с учета предприятия.

Поскольку в учете основные средства числятся по первоначальной (восстановительной) стоимости и за весь период их эксплуатации начисляется износ, они должны быть сняты с учета по этой стоимости. Одновременно по ним уменьшается износ.

На рассматриваемом предприятии сумма выбывшего объекта основных средств отражается в машинограмме "Оборотная ведомость движения по счету ОС' по кредиту счета 01. Помимо этого, объект снимается с учета, для чего в инвентарной карточке делается отметка и она изымается из картотеки.

Единицей учета основных средств является инвентарный объект. Инвентарный объект – это объект основных средств со всеми принадлежащими ему приспособлениями или конструктивно-обособленный объект, выполняющий самостоятельные функции. Для организации учета контроля основных средств каждому инвентарному объекту присваивается инвентарный номер на весь период его нахождения на данном предприятии. Во всех первичных документах и регистрах по учету движения объектов проставляется этот номер.

Любой способ поступления имущества, принимаемого к учету в качестве основного средства, и его ввод в эксплуатацию оформляется следующими документами:

- ОС-14 Помещение на хранение до момента ввода в эксплуатацию

- ОС-1 Акт приема-передачи объекта, кроме сооружений и зданий (для всех основных средств, кроме зданий и сооружений);

- ОС-1а Акт приема-передачи сооружений или зданий (для зданий, сооружений);

- ОС-16 Акт приема-передачи групп объектов, кроме сооружений и зданий (для групп объектов основных средств).

Эти документы составляются бухгалтерией организации после поступления:

- Документов, подтверждающих завершение создания объекта хозяйственным или подрядным способом;

- Акта о завершении строительства и наличии подтверждения подачи документов на госрегистрацию, если таковая необходима;

- Акта приема-передачи имущества и наличии подтверждения подачи документов на госрегистрацию, если таковая необходима.

Все документы формы ОС подписываются членами постоянно действующей комиссии, которая создается приказом руководителя. На их основании ведется инвентарный, бухгалтерский и налоговый учет основных средств организации.

Пообъектный учет основных средств осуществляется на инвентарных карточках типовой формы (форма ОС-6) «Инвентарная карточка учета объекта основных средств». На группу объектов основных средств одинаковой стоимости, поступивших в одно время, заполняется инвентарная карточка группового учета объектов основных средств (форма ОС-6а). Инвентарные карточки, составленные на объекты основных средств, группируются в картотеке по классификационным группам, внутри каждой группы – по местам нахождения, видам, инвентарным номерам. Инвентарные карточки регистрируются в описях типовой формы (форма ОС-7). По местам эксплуатации объектов основных средств ведутся инвентарные описи (форма ОС-9) [7, с.206-209]. В конце месяца данные инвентарных карточек и ведомости начисления амортизации являются основанием для составления карточки учета движения основных средств (форм ОС-8), данные которой в конце года используются для составления оборотной ведомости движения основных средств.

Глава 2. Анализ учет поступления основных средств в ОАО "Сахалинская областная оптово-торговая база"

2.1 Общая характеристика хозяйственной деятельности предприятия

Объектом исследования является Открытое акционерное общество "Сахалинская областная оптово-торговая база".

Место нахождения (юридический и фактический адрес): РФ, Сахалинская область, г. Южно-Сахалинск, пр. Мира, 19.

ОАО «Сахалинская областная оптово-торговая база», именуемое в дальнейшем «Общество» учреждено в соответствии с Указом Президента РФ от 14.10.1992 г. №1230 и зарегистрировано постановлением Мэра г. Южно-Сахалинска от 13.09. 1993 г. №2382.

Учредителями общества является коллектив.

Уставный капитал по состоянию на 01.01.2020 г. составил 9799 тыс. руб.

Среднесписочная численность в 2019 году составила 55 человек, что на 14 человек меньше показателя численности в 2018г.

Для осуществления задач, определенных Уставом, акционерное общество располагает необходимой материально-технической базой, имеет собственные отапливаемые общетоварные складские помещения, рефрижераторные контейнеры, собственный автотранспорт, весо-измерительное и торгово-технологическое оборудование и др. Земля под складскими помещениями находится в собственности Общества.

Основными видами деятельности Общества являются розничная, оптовая торговля и предоставление услуг по сдаче имущества в аренду.

Как посредническая организация ОАО «Сахалинская областная оптово-торговая база» относится к независимым оптовым посредникам, к так называемым, дистрибьюторам регулярного типа, имеющим склады.

Бухгалтерский учет на предприятии осуществляется бухгалтерией предприятия.

Структура бухгалтерской службы, численность работников бухгалтерии определяется внутренними правилами и должностными инструкциями, утвержденными руководителем предприятия.

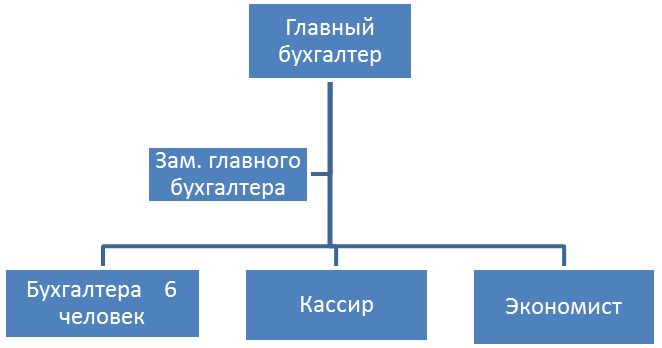

Организационная структура бухгалтерской службы ОАО «Сахалинская областная оптово-торговая база» является линейно-функциональной системой [схема 3].

Схема 3. Организационная структура бухгалтерской службы ОАО «Сахалинская областная оптово-торговая база»

Бухгалтерский и складской учет на ОАО «Сахалинская областная оптово-торговая база» ведется с применением сетевой версии «1С: Бухгалтерия»», с числом рабочих мест 8 человек.

Бухгалтерский учет на предприятии ведется бухгалтерией, возглавляемой главным бухгалтером и подчиняющейся непосредственно руководителю.

2.2 Основные технико-экономические показатели работы ОАО "САХОТБ", анализ активов предприятия

Таблица 1. Технико-экономические показатели работы ОАО "САХОТБ"

|

Наименование показателей |

Годы |

Базисный темп роста, % |

|

|

2018 |

2019 |

2019 |

|

|

1 |

2 |

3 |

4 |

|

1. Выручка от продаж, тыс. руб. |

175914 |

114936 |

65,3 |

|

2.Численность персонала, чел. |

79 |

55 |

69,6 |

|

3.Выручка на одного работающего, тыс., руб. |

2227 |

2090 |

93,8 |

|

4. Среднегодовая стоимость основных средств, тыс. руб. |

52902 |

60571 |

93,0 |

|

5.Фонд оплаты труда, тыс. руб. |

31495 |

23615 |

75,0 |

|

6.Среднемесячная заработная плата, руб. |

22557 |

24627 |

114,5 |

|

7.Себестоимость продаж, тыс. руб. |

126368 |

78689 |

62,3 |

|

8. Валовая прибыль (убыток), тыс. руб. |

49546 |

36247 |

73,2 |

|

9. Рентабельность продаж, %. |

28,2 |

31,5 |

112,0 |

|

10. Фондоотдача, тыс. руб. |

3,33 |

1,90 |

57,0 |