Добавлен: 11.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета поступления основных средств

1.1 Понятие, классификация и оценка основных средств

1.2 Учет поступления и наличия объектов основных средств

1.3 Документальное оформление принятия к учету основных средств

Глава 2. Анализ учет поступления основных средств в ОАО "Сахалинская областная оптово-торговая база"

2.1 Общая характеристика хозяйственной деятельности предприятия

2.2 Основные технико-экономические показатели работы ОАО "САХОТБ", анализ активов предприятия

Содержание:

Введение

бухгалтерский учет фонд

Тема курсовой работы - Учет поступления основных средств.

Формирование рыночных отношений в стране заставляет по–новому подойти к постановке учета на отдельных участках финансово- хозяйственной деятельности предприятий и организаций, в том числе учета поступления основных средств. На данном этапе бухгалтерский учет основных средств регламентируется множеством нормативных документов: законы, методические указания, приказы. В последнее время производилось много изменений и дополнений по бухгалтерскому учету основных средств. Существуют некоторые недоработки в бухгалтерском учете основных средств, некоторые разногласия в отдельных документах. Так что некоторые аспекты еще требуют доработки. Все это говорит об актуальности избранной темы.

Целью изучения является:

- Ознакомление с понятиями «основные средства»;

- Обоснование способов классификации и оценки основных средств;

- Уяснение порядка ведения синтетического и аналитического учета основных средств.

Объект исследования - данные бухгалтерского учета предприятия ОАО "Сахалинская областная оптово-торговая база", ведущего бухгалтерский и налоговый учет объектов основных средств на основании: Налогового кодекса Российской Федерации [1], Закона о бухгалтерском учете от 06.12.2011 года № 402-ФЗ.[2], Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 года № 34н.[4] и Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 от 30 марта 2001., утвержденного приказом Минфина РФ № 26н [3].

Предмет исследования - основные средства предприятия.

Исходя из цели исследования, в работе были поставлены и решены следующие задачи: на основании данных предприятия показать отражение на счетах бухгалтерского учета движения основных средств; дать обобщенную характеристику автоматизации, сделать выводы и предложения по усовершенствованию учета основных средств.

Предпосылкой выбора темы курсовой работы послужила значимость учета поступления основных средств на предприятии.

Структура работы: работа состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе работы рассматриваются общие основы: понятие основных средств, их классификация и оценка, теоретические основы учета поступления основных средств.

Глава вторая анализирует учет поступления основных средств в ОАО "Сахалинская областная оптово-торговая база".

Глава третья рассматривает пути совершенствования учета основных средств предприятия.

Теоретической и методологической основой данной работы явилась нормативные, законодательные источники, а также учебная литература российских авторов в частности: Н.П. Кондракова [22], Г.Н.Савицкой [25], В.Н. Швецкой [26]и другие.

Глава 1. Теоретические основы учета поступления основных средств

1.1 Понятие, классификация и оценка основных средств

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

Основные средства (далее ОС) – это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно. К ним относятся здания: сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, скот (рабочий, продуктивный и племенной), многолетние насаждения и другие основные средства (фонды библиотек, архивов и музеев, киноматериалы, произведения изобразительных искусств и т.п.).

Основные критерии для введения объектов в состав основных средств:

- Использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- Использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- Организацией не предполагается последующая перепродажа данных активов;

- Стоимость имущества выше 40 000 рублей (этот критерий не может применяться в отношении оружия, машин сельхозназначения и продуктивного скота, т.к. данные активы относятся к категории основных средств в случае любой их стоимости);

- Способность приносить организации экономические выгоды (доход) в будущем.

Основные средства переносят свою стоимость на себестоимость выпускаемой с их помощью продукции частями. В бухгалтерском учете это отражается с помощью начисления амортизации. Время, в течение которого основные средства приносят доход предприятию или служат целям его создания, называется сроком их полезного использования. Правила бухгалтерского учета основных средств установлены Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.2001 г. №26н. [7, с.115]

Типовая классификация основных средств по видам установлена Госкомстатом России и соответствует Общероссийскому классификатору основных фондов (ОКОФ), утвержденному Госстандартом России. [12, с. 134]

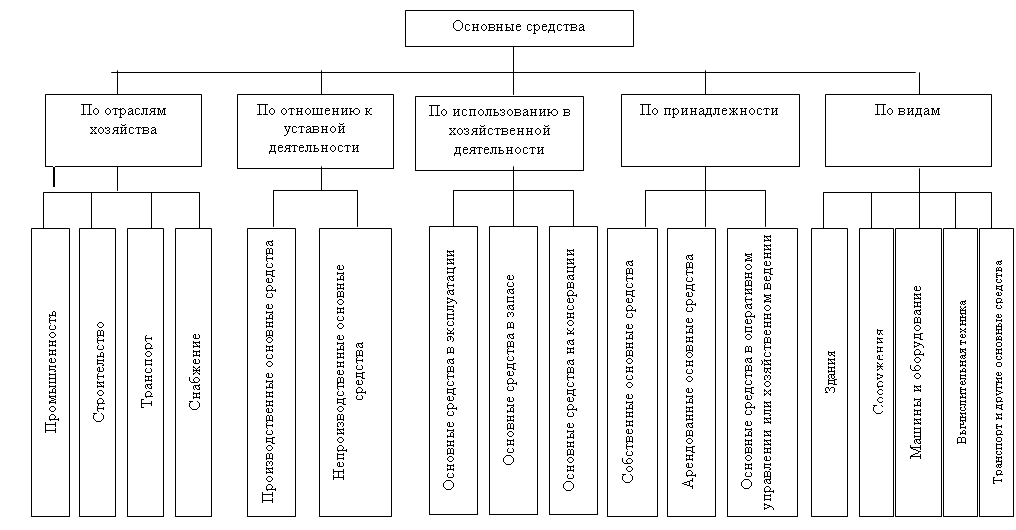

В бухгалтерском учете основные средства классифицируются по целому ряду признаков. [схема 1].

Схема 1. Классификация основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) [4, ПБУ 6/01].

1.2 Учет поступления и наличия объектов основных средств

Согласно действующим нормативно-правовым актам, учет основных средств по ПБУ 6/01 ведут только юридические лица.

Источниками формирования имущественных активов любой организации являются:

- Внесение в уставный капитал организации учредителями и/или акционерами;

- Изготовление (постройка) подрядным или хозяйственным способами;

- Приобретение за счет собственных или заемных средств;

- Прочие – мена или дарение.

Основные средства поступают в организации по различным направлениям [схема 2].

Основные средства

I. Строительство объектов основных средств

II. Покупка объектов основных средств

III. Вклады в уставный капитал

IV. Приобретение за счет средств целевого бюджетного финансирования

V. Безвозмездное получение

VI. Обмен на другое имущество

VII. Оприходование неучтенных объектов

Схема 2. Направления поступления основных средств

К учету, объекта основных средств принимаются по первоначальной стоимости, которая включает сумму фактических затрат на приобретение, сооружения и изготовление, за исключением возмещаемых налогов: транспортные расходы, погрузо-разгрузочные, зарплата рабочих, командировочные расходы, когда они непосредственно связаны с приобретением и доставкой основных средств [15]; суммы, уплачиваемые за информационные, консультационные и посреднические услуги, связанные с приобретением основных средств [14]; сборы, государственные пошлины, и другие аналогичные платежи [11;12]; таможенные пошлины и иные платежи [13]; не возмещаемые налоги; затраты на проектирование [16], другие затраты.

Аналитический учет представляет собой такую организацию учета, когда он ведется по каждому конкретному объекту.

Учет основных средств, как правило, ведется централизованно в разрезе отдельных объектов и классификационных групп.

В аналитическом учете основные средства учитываются в натуральном выражении по инвентарным объектам. Под инвентарным объектом понимается отдельный предмет (или комплекс предметов), предназначенный для выполнения определенных функций, например, отдельное здание, станок и т.д. Аналитический пообъектный учет основных средств ведется бухгалтерией предприятия в инвентарных карточках по форме ОС-6, ОС-7.

Инвентарные карточки составляют в бухгалтерии на каждый инвентарный номер в одном экземпляре. Карточки заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

В связи с тем, что на предприятии учет основных средств частично автоматизирован, то данные, содержащиеся в инвентарных карточках, вводятся в ЭВМ. Вся информация, содержащаяся в карточках, фиксируется на дискете и в дальнейшем по ней можно получать соответствующие машинограммы о наличии и движении основных средств в необходимом разрезе. Основным документом аналитического учета при списании объектов основных средств вследствие ветхости или износа служит "Акт ликвидации основных средств".

В том случае, когда основные средства выбывают, либо происходит их перемещение внутри предприятия или ремонт, то в карточках делается соответствующая пометка.

Итоги записей в карточках за год используются для заполнения отчетности о движении основных средств.

Для синтетического учета основных средств в плане счетов предназначен счет 01 "Основные средства". Этот счет предназначен для обобщения информации о наличии и движении собственных основных средств предприятия, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду. Счет 01 "Основные средства" является активным. По дебету счета отражается оприходование и дооценка основных средств, а по кредиту - списание выбывших и ликвидированных основных средств, их уценка. Дебетовое сальдо по счету 01 показывает стоимость собственных основных средств предприятия на отчетную дату.

Синтетический учет собственных основных средств на счете 01 ведется по первоначальной (восстановительной) стоимости в течение всего срока их эксплуатации.

Амортизация основных средств учитывается на регулирующем счете 02 "Амортизация основных средств". Т.к. счет 02 регулирующий, т.е. при помощи его регулируется оценка основных средств, то с увеличением основных средств всегда увеличивается износ и с уменьшением основных средств износ уменьшается.

По кредиту счета 02 "Амортизация основных средств" отражается сумма начисленной амортизации, а также амортизация по вновь поступившим основным средствам, бывшим ранее в эксплуатации. По дебету счета списывается амортизация, относящийся к выбывшим основным средствам.

При приобретении предприятием объекта основных средств, сумма налога на добавленную стоимость входит в стоимость основного средства. При введении объекта в действие, сумма налога должна быть вычтена и это должно быть подтверждено документально.

При оприходовании основного средства на сумму налога на добавленную стоимость, указанную в первичных документах, дебетуется счет 18 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 18/1 "Причитающийся к уплате налог" и кредитуется счет 60 " Расчеты с поставщиками и подрядчиками" или счет 76 "Расчеты с разными дебиторами и кредиторами". При расчете с поставщиками за приобретенные основные средства производится запись, на сумму уплаченного налога на добавленную стоимость, по дебету субсчета 18/21 "Уплаченный налог по основным средствам и нематериальным активам" и кредиту субсчета 18/1 "Причитающийся к уплате налог". После того, как объект введен в эксплуатацию производится вычет (зачет) налога на добавленную стоимость, уплаченного при их приобретении по дебету счета 68

"Расчеты с бюджетом", субсчет "Налог на добавленную стоимость" и кредиту субсчета 18/21 "Уплаченный налог по основным средствам и нематериальным активам".

Поступление основных средств в бухгалтерском учете можно отразить следующими записями.

Приобретение основных средств у поставщиков

|

Содержание записи |

Дебет |

Кредит |

|

Фактические затраты по приобретению объекта осн.средств |

08 |

60,76 |

|

Оприходование объекта основных средств при вводе их в эксплуатацию |

01 |

08 |

|

НДС при ввозе либо приобретении объекта основных средств |

18/3 |

60,76 |

|

Оплата поставщикам |

60,76 |

51 |

|

НДС к вычету ежемесячно (1/12 от 360) |

68 |

18/1 |