Файл: Налоговая система РФ и проблемы еe совершенствования (Анализ современного состояния налоговой системы в Российской Федерации).pdf

Добавлен: 12.03.2024

Просмотров: 37

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Роль налогов в условиях рыночной экономики

1.1. Понятие и функции налогов

1.3. Налоговые режимы в Российской Федерации и классификация налогов

Глава 2. Анализ современного состояния налоговой системы в Российской Федерации

2.3. Консолидированные бюджеты субъектов РФ

2.4. Государственные внебюджетные фонды

Глава 3. Направления совершенствования налоговой системы Российской Федерации

3.1. Недостатки современной российской налоговой системы

3.2. Проект основных направлений налоговой политики на 2017г и плановый период 2018-2019 г.г.

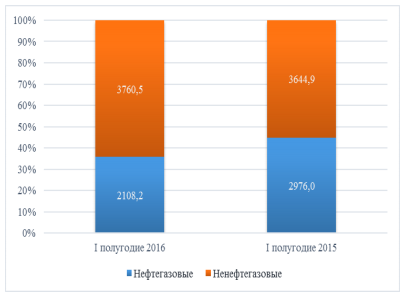

Рисунок 2. Структура доходов федерального бюджета в млрд. руб. и в % к итогу[22]

Почти на 10% сократились поступления от федеральной части налога на прибыль и подоходного налога. Также снизились доходы от прочих налогов – на 7,3%. Поддержку доходной части федерального бюджета в I полугодии 2016 г. оказывали только НДС и акцизы (налоги на товары (работы, услуги). При этом, если в номинальном выражении поступления от налогов на товары (работы, услуги), реализуемые на территории РФ, выросли на 5,9%, то в реальном выражении (с учетом почти 8%-го роста потребительских цен) произошло небольшое снижение этих поступлений (рис. 3).

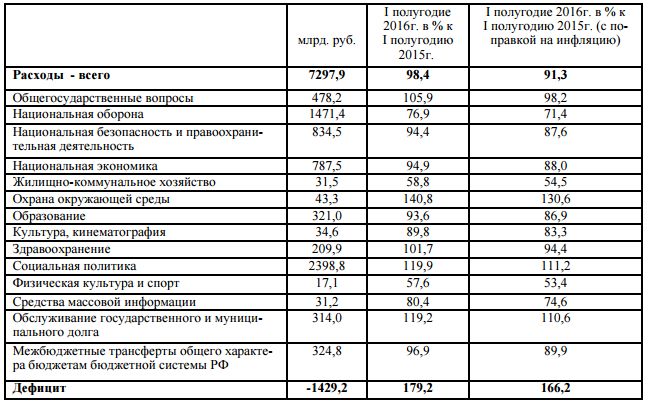

Как видно из табл.3, в I полугодии 2016 г. общая сумма расходов федерального бюджета сократилась всего на 1,6% (8,7% в реальном выражении). При столь резком снижении доходов (на 11,4%) это не могло не сказаться на сальдо бюджета: по итогам I полугодия 2016 г. дефицит федерального бюджета составил 1429,2 млрд. руб., что почти вдвое больше, чем за аналогичный период предыдущего года. Соответственно выросли расходы на обслуживание государственного долга – почти на 20% в номинальном выражении.

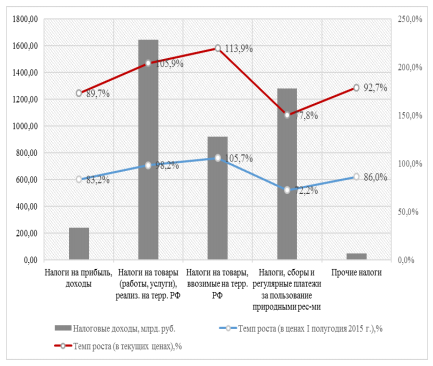

Рисунок 3. Структура и динамика налоговых доходов федерального бюджета в I квартале 2015 – 2016 гг. [21]

Наиболее значимые статьи федерального бюджета – расходы на социальную политику и национальную оборону – менялись в разных направлениях: расходы на социальную политику увеличились, а на национальную оборону – сократились. Причем это сокращение оказалось существенным – почти на четверть. Кроме расходов на социальную политику и обслуживание государственного долга выросли также расходы на охрану окружающей среды (+40,8%), общегосударственные вопросы (+5,9%), здравоохранение (+1,7%).

Тем не менее, незначительный удельный вес этих статей не оказал существенного влияния на динамику расходов федерального бюджета в I полугодии.

Таблица 3

Расходы федерального бюджета в I полугодии 2016 г. [22]

2.3. Консолидированные бюджеты субъектов РФ

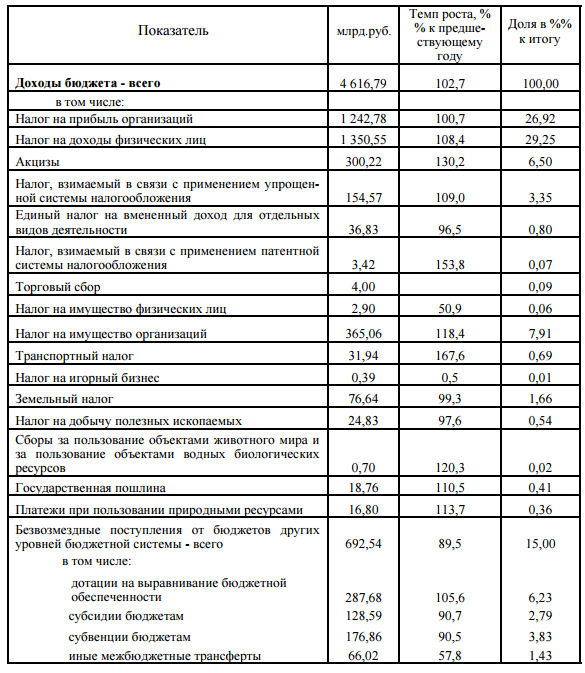

По итогам I полугодия 2016 г. доходы консолидированных бюджетов субъектов РФ сложились в сумме 4616,8 млрд. руб. (12,0% ВВП). По сравнению с предшествующим годом доходы субфедеральных бюджетов увеличились всего на 2,7%, что в реальном исчислении (с поправкой на темпы инфляции) составляет всего 95,3% прошлогодних значений. Основными источниками доходов консолидированных бюджетов субъектов РФ являются налог на прибыль организаций, налог на доходы физических лиц и безвозмездные поступления из федерального бюджета (дотации, субсидии, субвенции и др.). Наиболее значимым для субфедеральных бюджетов налоговым источником доходов являются поступления налога на доходы физических лиц, на долю которого по итогам I полугодия 2016 г. приходится 29,3% всех доходов (табл.4).

Таблица 4

Доходы консолидированных бюджетов субъектов РФ, I полугодие 2016 г. [20]

По сравнению с 2015 г. поступления НДФЛ увеличились на 8,4%, что фактически просто компенсирует темпы инфляции – в реальном исчислении рост составляет всего 100,6%. Вторым по значимости источником налоговых доходов являются поступления налога на прибыль организаций, доля которых составляет 26,9%. По сравнению с I полугодием 2015 г. поступления данного налога практически не увеличились даже по номинальным значениям – прирост составил всего 0,7%, что отражает ситуацию общей стагнации в экономике страны.

Существенный рост поступлений наблюдается по акцизам – их поступления увеличились на 30,2%, а доля в структуре доходов составила 6,5% (в прошлом году – 5,1%). Рост поступлений акцизов является результатом индексации ставок. Существенное увеличение поступлений от налога, взимаемого при применении патентной системы налогообложения (на 53,8%), в значительной мере объясняется перераспределением малого предпринимательства между действующими в настоящее время тремя основными моделями налогообложения – упрощенной системой налогообложения, единым налогом на вмененный доход и патентной системой. Последняя является относительно новой и была выделена из состава упрощенной системы только в 2013 г. и пока находится в стадии «освоения» как субъектами малого бизнеса, так и субъектами РФ, и муниципальными образованиями. Еще одним налогом, поступления которого в I полугодии существенно увеличились, является транспортный налог. По сравнению с аналогичным периодом прошлого года доходы от транспортного налога возросли на 67,6%. Однако его доля в общей сумме доходов бюджетов субъектов РФ составляет всего 0,69%. Рост поступлений данного налога в значительной мере связан с дальнейшей дифференциацией ставок налога и их повышением для некоторых категорий транспортных средств во многих регионах.

Поступления налога на имущество организаций по сравнению с аналогичным периодом прошлого года увеличились на 18,4%, что в реальном исчислении означает на 9,8%. Этот налог является третьим по значимости источником налоговых доходов консолидированных бюджетов субъектов РФ. Его доля в структуре доходов по итогам полугодия составила 7,9%.

Поступления налога на добычу полезных ископаемых и земельного налога остаются практически на уровне предшествующего года по номинальным значениям (табл.4). Доля этих налогов в структуре доходов бюджетов субъектов РФ незначительна и составляет 0,54% и 0,36%. Напомним, что в бюджеты субъектов РФ поступает НДПИ только по общераспространенным полезным ископаемым, углю (частично) и природным алмазам, в то время как НДПИ по углеводородам полностью зачисляется в федеральный бюджет. Обращает на себя внимание существенное падение поступлений налога на имущество физических лиц. По итогам I полугодия 2016 г. его поступления составили 50,9% прошлогодних значений. Значения первого полугодия по данному налогу не являются показательными в силу того, что основные платежи физических лиц приходятся на конец года (октябрь-декабрь).

Безвозмездные поступления из федерального бюджета (дотации, субсидии, субвенции) существенно сократились по сравнению с аналогичным периодом 2015 г. и составили 89,5% прошлогодних. С поправкой на темпы инфляции это составляет 83,0% прошлогодних значений. Основной объем сокращения приходится на прочие межбюджетные трансферты, поступления которых составили 57,8% от сумм 2015 г. В то же время дотации на финансовое выравнивание даже увеличились – на 5,6% (что, впрочем, не компенсирует темпы инфляции). В целом за счет безвозмездных поступлений в I полугодии 2016 г. формируется 15% всех доходов консолидированных бюджетов субъектов РФ. Расходы бюджетов субъектов РФ по итогам I полугодия 2016 г. составили 4340,2 млрд. руб. (11,3% ВВП). По всем основным разделам расходов наблюдается превышение прошлогодних значений на 2% - 6%. Так, расходы на образование превысили показатели аналогичного периода 2015 г. на 2,9%, расходы на здравоохранение – на 2,5%, расходы на социальную политику – на 6,0%. На долю этих трех категорий расходов (без учета расходов территориальных государственных внебюджетных фондов) приходится 61% всех расходов консолидированных бюджетов субъектов РФ (рис.4).

Рисунок 4. Структура расходов консолидированных бюджетов субъектов РФ, I полугодие 2016 г.[21]

Как видно из рис.4, наибольшую долю в расходах бюджетов субъектов РФ составляют расходы на образование (29%). Второе место делят расходы на социальную политику и национальную экономику (по 17%). В отличие от расходов на социальную политику, рост которых не превысил темпы инфляции, расходы на национальную экономику увеличились на 11,1%. В составе этой группы расходов наиболее значительно возросли расходы на связь и информатику (на 21,8%). Существенно увеличились и расходы на дорожное хозяйство (дорожные фонды) – на 12,0%. Расходы на финансирование дорожного хозяйства составляют 36,8% расходов на национальную экономику или 6,1% всех расходов. Расходы консолидированных бюджетов субъектов РФ по итогам I полугодия 2016 г. были профинансированы на 42,6% от значений, установленных нормативными правовыми актами субъектов РФ и муниципальных образований о бюджетах на 2016 г. По итогам первого полугодия консолидированные бюджеты субъектов РФ исполнены с профицитом в размере 276,6 млрд. руб., что составляет 6,0% всех полученных ими доходов. При этом бюджеты 52 субъектов РФ по итогам полугодия исполнены с дефицитом в общей сумме 109,4 млрд. руб. Наиболее значительные дефициты имеют место в Красноярском крае, Ярославской области, Республике Крым и Нижегородской области.

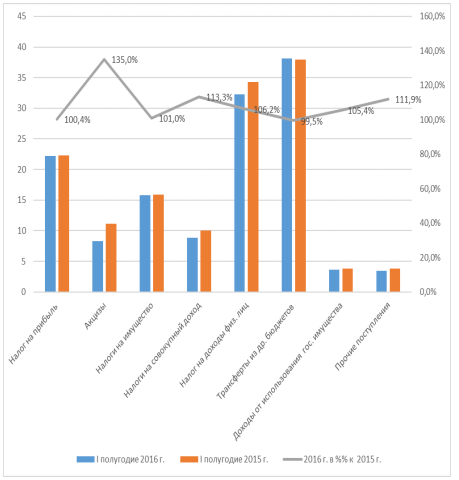

Рассмотрим состояние консолидированного бюджета одного из субъектов РФ - Краснодарского края, который по итогам I полугодия 2016 г., имел дефицитный бюджет.

Рисунок 5. Доходы консолидированного бюджета Краснодарского края, млрд. руб.[20]

Для более корректного отражения расходов на здравоохранение на территории региона используются данные о расходах консолидированного (расширенного) бюджета субъекта РФ (т.е. включая территориальный фонд медицинского страхования). Дефицит консолидированного бюджета Краснодарского края по итогам полугодия составил 994,9 млн. руб. и увеличился по сравнению с прошлогодним на 39,3% или 280,5 млн. руб. В I полугодии 0,7% расходов бюджета на территории Края финансировалось за счет дефицита бюджета. Доходы консолидированного бюджета Краснодарского края по итогам полугодия составили 139,4 млрд. руб. В том числе собственные доходы (без учета всех видов трансфертов из других бюджетов бюджетной системы) составили 101,4 млрд. руб. По сравнению с I полугодием 2015 г. доходы бюджета увеличились на 5,1%, что ниже темпов инфляции, а собственные доходы – на 7,3% или 6,9 млрд. руб. Наиболее значительными источниками доходов консолидированного бюджета Края являются поступления налога на доходы физических лиц (25%) и трансферты из федерального бюджета и бюджета Федерального фонда обязательного медицинского страхования в территориальный фонд (27%). Существенную роль в формировании доходов играют также поступления налога на прибыль организаций (16%) и налогов на имущество (11%). Роль акцизов и налогов на совокупный доход относительно невелика и составляет 8% и 7%, соответственно. По сравнению с I полугодием 2015 г. наиболее значительно увеличились поступления акцизов (на 35%), а также налогов на совокупный доход (на 13,3%). Основной объем поступлений акцизов в бюджет края составляют акцизы на бензин (49%). Акцизы на дизельное топливо формируют еще 25% общей суммы поступлений по данной статье, а акциз на вино – 11%. Поступления основного для субъекта РФ налога на доходы физических лиц увеличились на 6,2%, что не компенсирует темпы инфляции (рис.5). Доходы от налога на прибыль организаций остались фактически на уровне прошлогодних значений (увеличились на 0,4%). Трансферты из других бюджетов бюджетной системы незначительно сократились (на 0,6%). Расходы консолидированного бюджета Краснодарского края по итогам I полугодия 2016 г. составили 138,4 млрд. руб. и увеличились по сравнению с предшествующим годом на 3,8%. С поправкой на темпы инфляции это составляет 96,3% прошлогодних сумм. В расходах консолидированного (расширенного) бюджета Краснодарского края доминируют расходы на здравоохранение (29,9%). Эти расходы финансируются как за счет бюджет края, так и за счет бюджета Территориального фонда обязательного медицинского страхования в соотношении 1:1,2. По сравнению с I полугодием 2015 г. расходы на здравоохранение увеличились на 6,1%, что не компенсирует темпы инфляции. Расходы на образование составляют 24,1% всех расходов консолидированного (расширенного) бюджета Края и увеличились по сравнению с прошлогодними на 3,6%, что также ниже темпов инфляции. Третьим по значимости направлением расходования бюджетных средств являются расходы на национальную экономику, которые составляют 11,4% всех расходов и увеличились по сравнению с предшествующим годом на 5,0%. Наиболее значительно по сравнению с прошлогодними возросли расходы на обслуживание государственного и муниципального долга – на 28,4%, но пока доля этих расходов относительно невелика (3,2%). По итогам I полугодия расходы консолидированного бюджета Краснодарского края были профинансированы на 45,1% от годовых назначений.

2.4. Государственные внебюджетные фонды

По итогам I полугодия 2016 г. доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда России, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования) составили 4686,0 млрд. руб., что составляет 12,2% ВВП. По сравнению с первым полугодием прошлого года доходы системы государственных внебюджетных фондов увеличились на 13,4%. Учитывая инфляцию, в реальном исчислении поступление доходов в систему государственных внебюджетных фондов увеличилось только на 5,9%. В основном рост поступлений в систему государственных внебюджетных фондов обеспечивается за счет трансфертов из других бюджетов бюджетной системы (федерального бюджета). Так, эта категория доходов внебюджетных фондов увеличилась по сравнению с предшествующим годом на 24,2%, в то время как рост поступлений страховых взносов на обязательное социальное страхование составил всего 6,7%, что не компенсирует темпы инфляции. По итогам полугодия доходы внебюджетных фондов составили 47,8% от прогнозируемых на год поступлений. В системе государственных внебюджетных фондов доминирует Пенсионный фонд России, на долю которого приходится 80,9% всех поступлений или 3787,8 млрд. руб. Вторым по объему полученных доходов остается Федеральный фонд медицинского страхования, на долю которого в системе внебюджетных фондов приходится 17,1% доходов, а доля поступлений в Фонд социального страхования составила 2,0%. Расходы государственных внебюджетных фондов в I полугодии 2016 г. составили 4654,7 млрд. руб. (12,1% ВВП) и увеличились по сравнению с 2015 г. на 0,02% или 789,5 млн. руб. При этом если в прошлом году по итогам первого полугодия система бюджетов государственных внебюджетных фондов была исполнена с дефицитом, то в текущем году имеет место положительное сальдо в размере 31,3 млрд. руб. Расходы Пенсионного фонда в I полугодии 2016 г. составили 3768,5 млрд. руб. и практически не увеличились по сравнению с аналогичным периодом прошлого года (рост расходов составил всего 0,5 млрд. руб.). Расходы Фонда социального страхования увеличились на 37,6% (или 27,2 млрд. руб.), а расходы Федерального фонда медицинского страхования сократились на 3,3% или 26,8 млрд. руб. (табл.5). В целом же расходы системы государственных внебюджетных фондов в первом полугодии составили 34,3% всех расходов консолидированного (расширенного) бюджета Российской Федерации. Остановимся более подробно на исполнении бюджета Пенсионного фонда России. По итогам I полугодия 2016 г. доходы Фонда сложились в сумме 3787,8 млрд. руб. (9,9 % ВВП), что составляет 50,3% от утвержденных на год значений. По сравнению с I полугодием 2015 г. доходы Фонда увеличились на 13,0% или 436,8 млрд. руб. Основными источниками поступлений в Фонд являются страховые взносы на обязательное пенсионное страхование (на долю которых в первом полугодии приходится 51,7% всех поступлений) и трансферт из федерального бюджета, за счет поступлений которого формируется еще 45,8% доходов. Доля иных источников (доходы от использования имущества; штрафы, санкции и возмещение ущерба; доходы от продажи активов и др.) относительно невелика и составляет в общей сложности 2,5%.