Файл: Налоговая система РФ и проблемы еe совершенствования (Анализ современного состояния налоговой системы в Российской Федерации).pdf

Добавлен: 12.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Роль налогов в условиях рыночной экономики

1.1. Понятие и функции налогов

1.3. Налоговые режимы в Российской Федерации и классификация налогов

Глава 2. Анализ современного состояния налоговой системы в Российской Федерации

2.3. Консолидированные бюджеты субъектов РФ

2.4. Государственные внебюджетные фонды

Глава 3. Направления совершенствования налоговой системы Российской Федерации

3.1. Недостатки современной российской налоговой системы

3.2. Проект основных направлений налоговой политики на 2017г и плановый период 2018-2019 г.г.

1.3. Налоговые режимы в Российской Федерации и классификация налогов

В Российской Федерации применяются общий режим налогообложения и специальные налоговые режимы.

В Российской Федерации налоговая система является трехуровневой, что обусловлено особенностями государственного устройства России, заключающегося в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня – федеральный, региональный и местный. В ходе разграничения налоговых доходов между бюджетами всех трех уровней бюджетной системы параллельно образуется и трехуровневая налоговая система.

Согласно ст. 12 НК РФ устанавливаются следующие виды налогов и сборов, относящиеся к общему режиму налогообложения [8, с.76]:

- федеральные налоги и сборы;

- региональные налоги;

- местные налоги.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ (за исключением случаев использования отдельными группами налогоплательщиков специальных налоговых режимов).

Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах. Законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты налогов;

- льготы (основания и порядок их применения).

Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях этих субъектов РФ.

Представительные органы муниципальных образований и законодательные (представительные) органы государственной власти Москвы и Санкт-Петербурга устанавливают следующие элементы налогообложения, но в порядке и в пределах предусмотренных НК:

- налоговые ставки;

- порядок и сроки уплаты налогов;

- льготы (основания и порядок их применения).

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользования объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Существует несколько принципов классификации налогов. Рассмотрим некоторые из них [15. c/77]:

В зависимости от способа изъятия налоги подразделяются на:

- косвенные;

- прямые.

К косвенным налогам относятся налог на добавленную стоимость и акцизы. Эти налоги, как правило, являются структурными элементами цены товара. Иногда они относятся на расходы при определении налога на прибыль организаций.

Прямые налоги уплачиваются с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на прибыль организаций, налог на имущество физических и юридических лиц.

В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

По принадлежности к уровню власти налоги подразделяются на:

- федеральные налоги и сборы;

- региональные налоги;

- местные налоги.

По субъекту уплаты налоги подразделяются на:

- налоги с юридических лиц (например, налог на прибыль организаций);

- налоги с физических лиц (налог на доходы физических лиц);

- смежные налоги, которые уплачивают как физические, так и юридические лица (например, земельный налог).

В зависимости от периодичности взимания:

- разовые налоги;

- регулярные налоги.

Разовые налоги – налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий.

Регулярные налоги – налоги, взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций).

По применяемой ставке налоги подразделяются на:

- прогрессивные;

- регрессивные;

- пропорциональные.

При прогрессивном налоге налоговая ставка повышается по мере возрастания дохода.

При регрессивном налоге налоговая ставка понижается по мере возрастания доход. Регрессивный налог вводится с целью стимулирования роста дохода.

Налог называется пропорциональным, если при налогообложении применяется единая налоговая ставка. При пропорциональном налоге налоговая ставка остается неизменной независимо от размера дохода. В Российской Федерации действуют пропорциональные ставки налога. Примером пропорциональной ставки могут служить, в частности, установленные российским законодательством ставки налогов на прибыль, налога на добавленную стоимость, налога на доходы физических лиц.

Кроме перечисленных налогов, налоговое законодательство допускает применение специальных налоговых режимов, которые могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

К специальным налоговым режимам относятся [11, с.34]:

- система налогообложения для сельскохозяйственных товаропроизводителей;

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения.

Федеральный закон № 94-ФЗ от 25.06.2012 г. «О внесении изменений в части 1 и 2 НК РФ и отдельные законодательные акты РФ» дополнил перечень специальных налоговых режимов (п. 2, ст. 8 части первой НК РФ) специальным налоговым режимом «Патентная система налогообложения», применение которой установлено новой главой 26.5 НК РФ [4].

Патентная система налогообложения заменила с 2013 г. упрощенную систему налогообложения для индивидуальных предпринимателей на основе патента, которая применялась в соответствии со ст. 346.25.1 НК РФ гл. 26.2 «Упрощенная система налогообложения» НК РФ. Указанная статья НК РФ с 1 января 2013 г. утратила силу.

Бюджетное устройство РФ и других европейских стран, предусматривает, что региональные и местные налоги служат лишь малой долей в доходной части бюджетов соответствующих субъектов, главной частью которой при их формировании являются отчисления от федеральных налогов. Доминирующую роль в наполнении консолидированного бюджета РФ играют федеральные налоги и сборы.

Подводя итоги, отметим, налоги являются одним из важнейших инструментов экономической политики государства. Налоги – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Они являются главным инструментом перераспределения доходов и финансовых ресурсов.

Глава 2. Анализ современного состояния налоговой системы в Российской Федерации

2.1. Консолидированный бюджет

В I полугодии 2016 г. в консолидированный бюджет РФ и бюджеты государственных внебюджетных фондов поступило более 12 521,5 млрд руб. в виде налогов, сборов, социальных взносов и иных доходов, что почти на 2% меньше, чем в I полугодии предыдущего года (12 748,6 млрд руб.). С учетом роста индекса потребительских цен доходы расширенного бюджета в I полугодии текущего года почти на 9% ниже, чем за аналогичный период 2015 г. (табл. 1).

Таблица 1

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд. руб. [19]

|

I полугодие 2016 г., млрд. руб. |

I полугодие 2015 г., млрд. руб. |

I полугодие 2016 г. в % к I полугодию 2015 г. (с поправкой на инфляцию) |

|

|

Всего доходов, в том числе: |

12 521,5 |

12 748,6 |

91,1 |

|

налоговые доходы |

7 749,8 |

7 735,2 |

92,9 |

|

социальные взносы |

2 741,3 |

2 485,2 |

102,3 |

|

прочие доходы |

2 030,4 |

2 528,2 |

74,5 |

Таким образом, произошло падение доходов как в номинальном, так и в реальном выражении. Главная причина снижения доходов – падение поступлений в виде неналоговых и прочих доходов. В основном речь идет о вывозных таможенных пошлинах на углеводороды и товары, выработанные из нефти. Провал в доходах федерального бюджета, который опирается на нефтегазовые поступления, неизбежно сказывается на показателях консолидированного бюджета РФ. В I полугодии 2016 г. по сравнению с I полугодием 2015 г. прочие доходы снизились на 25,5% в реальном выражении и составили 16% общей суммы доходов (для сравнения: доля прочих доходов в I полугодии 2015 г. составляла 20%). Незначительно сократилась доля и реальный объем налоговых доходов. Если в I полугодии 2015 г. они составляли 62%, то по итогам 6 месяцев текущего года – 61%. С поправкой на инфляцию налоговые доходы составили лишь 92,9% от аналогичного показателя 2015 г. Рост поступлений от социальных взносов частично сдержал падение доходов расширенного бюджета, составив 102,3% в реальном выражении. По итогам I полугодия 2016 г. в доход бюджетов государственных внебюджетных фондов поступило 2 741,3 млрд руб. в виде социальных взносов.

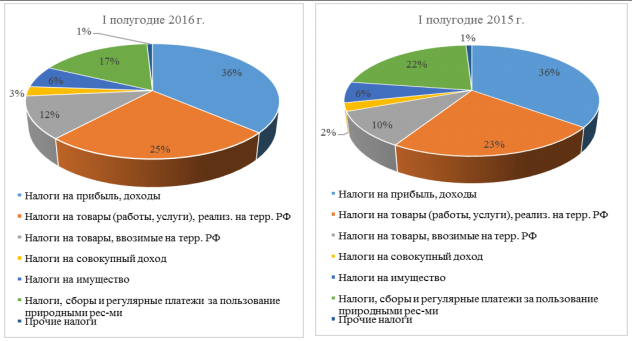

Рисунок 1. Структура налоговых доходов консолидированного бюджета РФ[22]

Структура налоговых доходов, как видно из рис. 1, практически не изменилась. В I полугодии 2016 г. сократилась доля поступлений в виде налогов, сборов и иных обязательных платежей за пользование природными ресурсами – с 22 до 17%, и выросла доля налогов на товары (работы, услуги), как реализуемых на территории РФ (с 23 до 25%), так и ввозимых на ее территорию (с 10 до 12%). Налоги на доходы и прибыль, как и прежде, составляют 36% налоговых доходов. Однако в I полугодии 2016 г. налоги на товары (работы, услуги) в совокупности превысили поступления от подоходных налогов и составили 37% налоговых доходов.

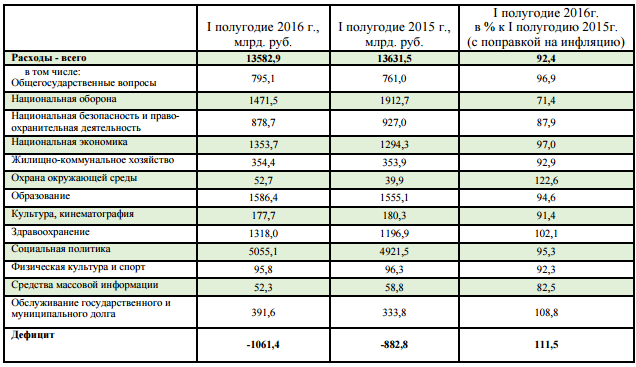

Таблица 2

Расходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в I квартале 2016 г. [20]

Падение доходов консолидированного бюджета РФ сопровождалось снижением расходов, общая сумма которых составила 13 582,9 млрд. руб. (табл. 2). С поправкой на инфляцию расходы снизились на 7,6%. В основном этот результат обусловлен сокращением расходов на национальную оборону – на 28,6% - и социальную политику – на 4,7%. Эти виды расходов традиционно составляют около половины всех трат консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, поэтому даже незначительные изменения в их объемах существенным образом влияют на итоговый результат. Расходы (с поправкой на инфляцию) сократились по всем статьям, кроме охраны окружающей среды (+22,6%), обслуживания государственного и муниципального долга (+8,8%) и здравоохранения (+2,1%). Несмотря на сокращение расходов, наиболее значимое для федерального бюджета, дефицит консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов вырос с 882,8 млрд. руб. до 1061,4 млрд. руб., т.е. на 20%. В реальном выражении дефицит в I полугодии 2016 г. составил 111,5% от аналогичного значения предыдущего периода. При этом, как и по итогам I квартала, только федеральный бюджет был исполнен с дефицитом: сальдо бюджетов государственных внебюджетных фондов и консолидированных бюджетов субъектов РФ оказалось положительным.

2.2. Федеральный бюджет

По итогам I полугодия 2016 г. вновь сильнее всего пострадал федеральный бюджет: доходы упали с 6620,9 до 5868,8 млрд. руб. или на 11,4%. С поправкой на инфляцию доходы федерального бюджета составили лишь 82,2% аналогичного значения за I полугодие 2015 г. В начале 2016 г. продолжилось резкое падение цен на нефть: в январе 2016 г. среднее значение рыночной цены нефти сорта «Юралс» находилось на уровне 28,5 долл. за баррель. В среднем цена на нефть сократилась с 56,5 долл. за баррель в I полугодии 2015 г. до 38,4 долл. за баррель в I полугодии 2016 г. или на 32%. Даже ослабление курса рубля (в среднем на 21%) и повышение ставки НДПИ в отношении нефти с 766 до 857 руб. за тонну не привело к полноценной компенсации сокращения нефтегазовых доходов в результате падения цены нефти. В сравнении с I полугодием 2015 г. нефтегазовые доходы федерального бюджета упали почти на 30%: с 2976 до 2108,2 млрд. руб. Соответственно доля нефтегазовых доходов снизилась с 45% до 36% в общей сумме доходов (рис. 2). Падение цен на нефть, безусловно, сказалось на поступлениях налогов, сборов и регулярных платежей за пользование природными ресурсами: в I квартале 2016 г. эти доходы федерального бюджета составили лишь 77,8% аналогичного значения за I полугодие 2015 г. В реальном выражении поступление налогов и прочих платежей за пользование природными ресурса- ми сократилось на 27,8% (рис. 3).