Файл: Управление банковским долгосрочным кредитованием (Основы банковского кредитования).pdf

Добавлен: 12.03.2024

Просмотров: 45

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты управления банковским долгосрочным кредитованием

1.1. Основы банковского кредитования

1.2. Система банковского долгосрочного кредитования

2. Анализ управления долгосрочным кредитованием в ПАО «Сбербанк»

2.1. Краткая характеристика объекта исследования

2.2. Анализ кредитного портфеля

3. Направления совершенствования управления долгосрочным кредитованием в ПАО «Сбербанк»

Содержание:

Введение

Многие отечественные предприятия испытывают потребность в банковском долгосрочном кредитовании для финансирования инвестиционных и инновационных программ. Развитие промышленного сектора позволит отечественным предприятиям поддерживать и/или повышать свою конкурентоспособность, поэтому в стабилизации экономики и обеспечении ее долгосрочными ресурсами важную роль играют банковский сектор и непосредственно операции долгосрочного кредитования. С учетом вышесказанного исследование вопросов управления долгосрочным кредитованием приобретает особую актуальность.

Вопросам управления кредитными операциями, в том числе и долгосрочного характера, уделено внимание многими авторами, среди которых можно отметить такие имена как Питер С. Роуз, Дж. Синки, Э. Морсман, Е. Иода, И. Унанян и др. Среди российских ученых в изучении данного направления известны: О.И. Лаврушин, А.А. Максютов, Н.И. Валенцева, В.А. Гамза и др.

Целью курсовой работы является изучение теоретических и практических вопросов управления банковским долгосрочным кредитованием (на примере ПАО «Сбербанк»).

Предмет исследования – система управления долгосрочным кредитованием ПАО «Сбербанк».

Для достижения цели работы необходимо решить следующие задачи:

- рассмотреть основные теоретические вопросы управления банковским долгосрочным кредитованием;

- провести анализ управления банковским долгосрочным кредитованием ПАО «Сбербанк»;

- выделить проблемы и предложить рекомендации, нацеленные на повышение эффективности проведения банковских долгосрочных кредитных операций ПАО «Сбербанк».

Источниками для написания работы служат учебная и периодическая литература по вопросам банковского кредитования, а так же Интернет.

1. Теоретические аспекты управления банковским долгосрочным кредитованием

1.1. Основы банковского кредитования

Кредит является важнейшей составляющей деятельности любого коммерческого банка. Предоставление кредита является определённым риском даже при самом тщательном изучении своего клиента. Для того, чтобы сделать ущерб, полученный от неудачной выдачи кредита, как можно менее критическим, банк разрабатывает четкую систему кредитного процесса [18].

Кредитный процесс – это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка [7, c.39]. Выдача кредитов производится согласно существующих в наличии кредитных ресурсов у банка при выполнении условия обязательного соблюдения экономических и правовых нормативов деятельности.

Правовое регулирование сферы кредитования в Российской Федерации осуществляется комплексно, включая указы Президента Российской Федерации, нормы гражданского, налогового законодательства, иные законодательные акты. Основой такого регулирования является Конституция. Конституционные основы банковской деятельности, в том числе и банковского кредитования, закреплены в п. «ж» ст. 71 Конституции Российской Федерации, согласно которому кредитное регулирование и федеральные банки находятся в ведении Российской Федерации [1].

Кредитование является также предметом правого регулирования гражданского законодательства, нормы которого направлены на упорядочение кредитных отношений. В главе 42 Гражданского кодекса Российской Федерации содержатся положения о займе и кредите, причем параграф 2 «Кредит» этой главы состоит из трех статей, в которых в сжатом виде формулируется понятие кредитного договора (ст. 819), его форма (ст. 820), право кредитора и заемщика отказаться соответственно от предоставления или получения кредита [ст. 821, 3]. Параграф 3, состоящий из двух статей, определяет содержание договора о товарном кредите и договора о коммерческом кредите.

В соответствии с п. «б» ст. 114 Конституции Российской Федерации Правительство обеспечивает проведение в России единой финансовой, кредитной и денежной политики [1]. Данное конституционное положение осуществляется с помощью Налогового кодекса Российской Федерации, регламентирующего инвестиционное налоговое кредитование [ст.67-68, 2]. Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии законных оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Федеральный закон №86-ФЗ от 10.07.2002 г. «О Центральном банке Российской Федерации (Банке России)» устанавливает правила проведения банковских операций, в том числе и кредитных. На основании этого закона Банк России принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их [ст.4, 4].

Все кредитные организации обязаны руководствоваться Положением №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» при формировании кредитного портфеля и портфеля резервов на возможные потери [п.1.1, 5]. Также кредитные организации могут создавать собственные методики при оценке качества ссуд и формирования резервов по ним.

Помимо этого, существует ряд других законов и положений, регламентирующих деятельность банков и процессы кредитования.

В общем и целом, можно сделать вывод о том, кредитный процесс – это регламентированная банковская деятельность по созданию качественного и высокодоходного кредитного портфеля. Основными нормативными актами, регулирующими кредитование корпоративных клиентов, являются такие документы как Конституция РФ, Гражданский и Налоговый Кодекс РФ, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности».

1.2. Система банковского долгосрочного кредитования

При стремительном развитии экономики возникает необходимость привлечения ресурсов для реализации больших инвестиционных проектов. С такими задачами справляется долгосрочный банковский кредит, при условии продуманного и целенаправленного его использования [16, c.70]. В связи с этим, необходимо более детально рассмотреть вопросы управления банковским долгосрочным кредитованием.

Процесс управления долгосрочными кредитами является одним из элементов банковского менеджмента и включает методологический инструментарий управления банковскими долгосрочными кредитами, основанный на особенностях проведения долгосрочного кредитования [7, c.92].

Среди основных этапов управления банковским долгосрочным кредитованием Дремова У.В. выделяет:

I. Определение потенциального спроса на долгосрочные кредитные ресурсы банка.

II. Планирование долгосрочного кредитования.

III. Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы.

IV. Мониторинг долгосрочных кредитов.

V. Регулирование долгосрочных кредитных операций.

VI. Финансовый анализ долгосрочного кредитного портфеля банка.

VII. Контроль за банковским долгосрочным кредитованием [13, c.49].

Рассмотрим каждый этап более детально.

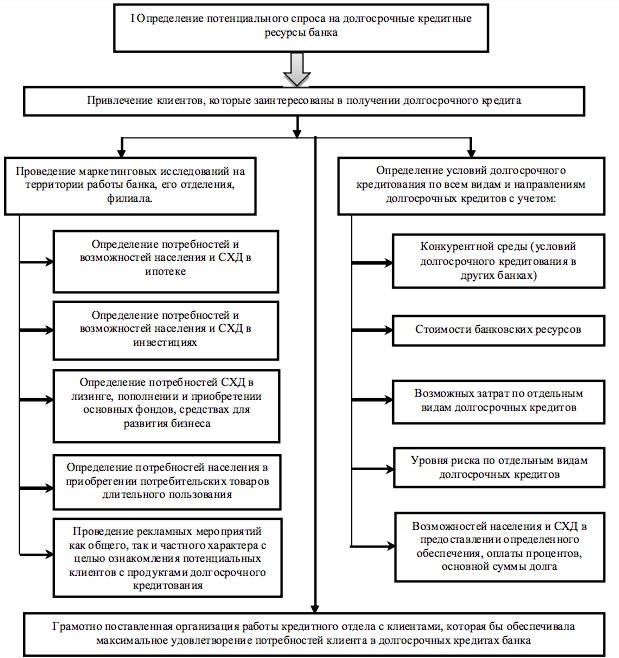

Определение потенциального спроса на долгосрочные банковские кредитные ресурсы целесообразно банком проводить периодически с целью сохранения и расширения клиентской базы с позиции формирования долгосрочного кредитного портфеля.

Схематично процесс оценки и реализации потенциального спроса на долгосрочные кредитные ресурсы банка представлен на рисунке 1.

Данный этап управления включает оценку привлечения потенциальных клиентов долгосрочного кредитования, проводимую в трех направлениях:

- проведение маркетинговых исследований на территории работы банка, его отделения, филиала;

- определение условий долгосрочного кредитования по всем видам и направлениям долгосрочных кредитов;

- грамотная организация работы кредитного отдела с клиентами [13, c.50].

При оценке привлечения потенциальных клиентов долгосрочного кредитования особое внимание банк уделяет наличию потенциального платежеспособного спроса со стороны населения и субъектов хозяйствования. Анализ потенциального платежеспособного спроса возможно осуществлять сопоставляя условия кредитования с доходами населения и эффективностью работы предприятий [12, c.47].

Рисунок 1 - Оценка и реализация потенциального спроса на долгосрочные кредитные ресурсы банка [13, c.50]

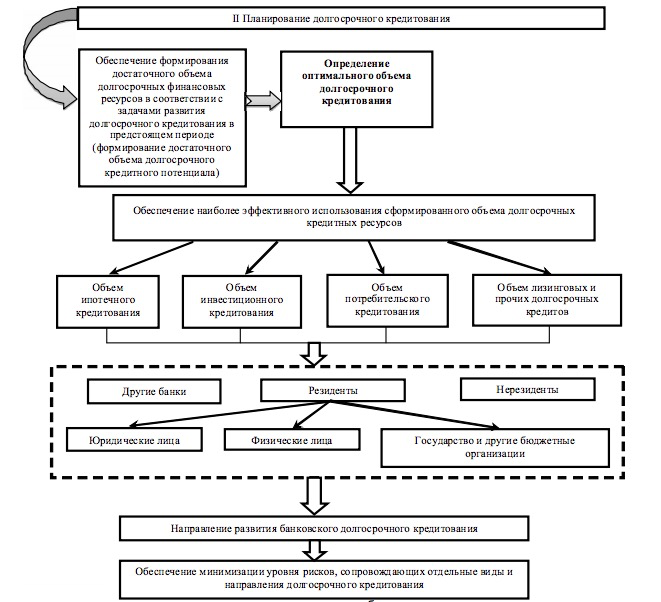

В процессе управления банковскими долгосрочными кредитными операциями планирование долгосрочного кредитования включает две основные задачи:

- формирование достаточного объема банковского долгосрочного кредитного потенциала в соответствии с направлением развития долгосрочного кредитования в предстоящем периоде;

- обеспечение наиболее эффективного использования планируемого объема привлечения долгосрочных банковских ресурсов в долгосрочные кредитные программы [9, c.504].

Схематично процесс управления банковскими долгосрочными кредитными операциями изображен на рисунке 2.

Рисунок 2 - Планирование долгосрочного кредитования в банке [13, c.51]

Важным моментом наращения объемов банковского долгосрочного кредитования выступает не только платежеспособный спрос со стороны потенциальных заемщиков, но и возможности банков удовлетворять этот спрос.

Особенности формирования банковских ресурсов на длительный срок определяются ресурсной политикой банка, которая, в свою очередь, определяет кредитную политику. И та, и другая разрабатываются в тесной взаимосвязи, отображаются в формировании потенциала долгосрочного кредитования банка и его роли в финансировании операций долгосрочного кредитования [9, c.506].

Основными элементами банковского долгосрочного кредитного потенциала выступают спрос на долгосрочные кредитные ресурсы банков, наличие долгосрочного банковского ресурсного потенциала и методы управления [12, c.47].

Формирование достаточного объема долгосрочного кредитного потенциала банка прежде всего связано с величиной ресурсного потенциала и возможностью его размещения в долгосрочные кредитные операции. В свою очередь, ресурсный потенциал банка представлен:

- привлечением средств клиентов банка (физических, юридических лиц, индивидуальных предпринимателей) на долгосрочной основе;

- долгосрочными кредитами банка, полученными на межбанковском рынке;

- долгосрочными кредитами Центрального банка;

- выпуском долговых ценных бумаг;

- собственными ресурсами банка [13, c.51].

Определение оптимального объема долгосрочного кредитования в системе банковского менеджмента связано с желаемым направлением долгосрочных кредитных ресурсов банка, при этом должны соблюдаться установленные лимиты с целью эффективного использования ресурсов и минимизации общего уровня риска данных операций [18].

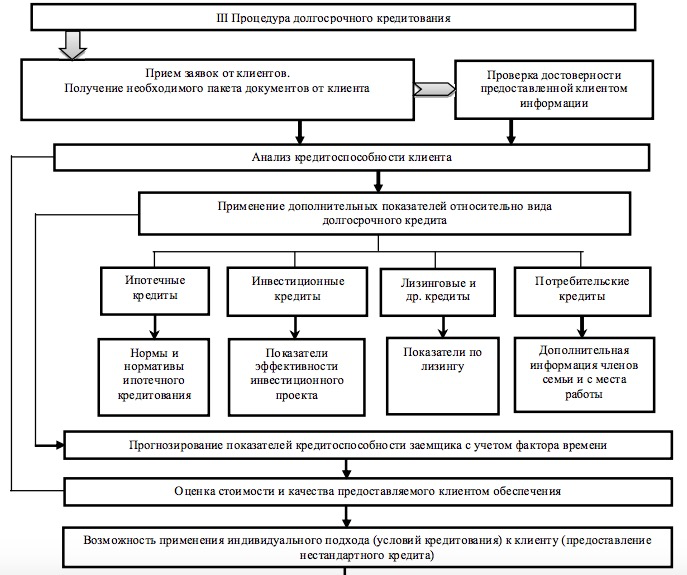

Одним из основных этапов управления банковским долгосрочным кредитованием выступает процедура долгосрочного кредитования с позиции удовлетворения платежеспособного спроса со стороны физических и юридических лиц на долгосрочные кредитные ресурсы (рисунок 3).

Рисунок 3 - Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы [13, c.52]

Рисунок 3 - Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы [13, c.52]

На данном этапе осуществляется прием заявок и получение пакета документов от клиентов для проведения анализа его кредитоспособности, в дальнейшем –выдача долгосрочного кредита.

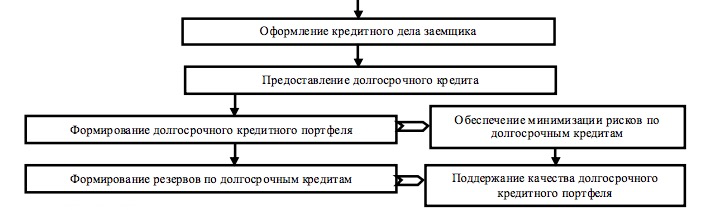

С целью сохранения качественных характеристик кредитного портфеля важным этапом управления банковским долгосрочным кредитованием выступает мониторинг долгосрочных кредитов и долгосрочного кредитного портфеля [8, c.108].