Файл: Управление банковским долгосрочным кредитованием (Основы банковского кредитования).pdf

Добавлен: 12.03.2024

Просмотров: 52

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты управления банковским долгосрочным кредитованием

1.1. Основы банковского кредитования

1.2. Система банковского долгосрочного кредитования

2. Анализ управления долгосрочным кредитованием в ПАО «Сбербанк»

2.1. Краткая характеристика объекта исследования

2.2. Анализ кредитного портфеля

3. Направления совершенствования управления долгосрочным кредитованием в ПАО «Сбербанк»

Мониторинг долгосрочного кредитного процесса с учетом всей специфики долгосрочных кредитных операций позволяет обеспечить банку финансовую надежность и прибыльность не только долгосрочного кредитного портфеля, но и банка в целом [13, c.16].

Мониторинг долгосрочного кредитования неразрывно связан с процессом контроля и регулирования. Основным методом регулирования кредитного процесса в отечественной банковской практике выступает реструктуризация кредита [10, c. 123]

Полученные данные в ходе проведения анализа долгосрочных кредитов являются основанием для принятия решений по дальнейшему оптимальному развитию долгосрочного кредитования в банке. Это, в свою очередь, отражается на планировании долгосрочного кредитного портфеля в будущем [13, c.55].

В процессе управления банковским долгосрочным кредитованием контроль за процессом формирования долгосрочного кредитного портфеля осуществляется на всех этапах кредитного менеджмента и служит инструментом создания условий для эффективной организации процесса выдачи долгосрочных кредитов и поиска более совершенных механизмов кредитования.

Резюмируя проведённый анализ, можно отметить, что управление банковским долгосрочным кредитованием включает в себя ряд взаимосвязанных этапов и процессов.

Эффективность управления банковским долгосрочным кредитованием во многом определяется четкой организацией данного процесса. В контексте банковского менеджмента, кроме общепринятых этапов управления (мониторинга, контроля и регулирования банковским кредитованием, процедуры выдачи кредитов и финансового анализа кредитного портфеля), выделяют такие этапы управления как определение потенциального спроса на долгосрочные кредитные ресурсы банка, планирование долгосрочного кредитования и процедуру удовлетворения текущего спроса на долгосрочные банковские ресурсы.

2. Анализ управления долгосрочным кредитованием в ПАО «Сбербанк»

2.1. Краткая характеристика объекта исследования

Полное наименование исследуемой организации - Публичное акционерное общество «Сбербанк».

Банк является публичным акционерным обществом; он был основан в 1841 году и с этого времени осуществлял операции в различных юридических формах. В соответствии с требованиями Федерального закона № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», по решению общего собрания акционеров от 29 мая 2015 года Банк изменил организационно- правовую форму с Открытого акционерного общества (ОАО) на Публичное акционерное общество (ПАО), а также изменил полное наименование: с Открытое акционерное общество «Сбербанк» на Публичное акционерное общество «Сбербанк» и краткое наименование: с ОАО «Сбербанк» на ПАО «Сбербанк» [21].

Приоритетными направлениями деятельности ПАО «Сбербанк» являются:

- операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.;

- операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.;

- операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др. [21].

Помимо этого, входящие в ПАО «Сбербанк» компании осуществляют и ряд смежных видов деятельности, в том числе:

- страхование (СК «Сбербанк страхование жизни», работающее на рынке страхования жизни для физических и юридических лиц);

- работа на рынке ПИФов (АО «Сбербанк Управление Активами»);

- услуги депозитария.

Банк работает на основании Генеральной лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте № 1481, выданной Банком России 11 августа 2015 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации. Основным акционером Банка является Центральный банк Российской Федерации («Банк России»), которому по состоянию на конец марта 2019 года принадлежит 52,3% обыкновенных акций Банка [21].

ПАО «Сбербанк» осуществляет свою деятельность на территории Российской Федерации, Турции, в Республике Беларусь, Казахстане, Украине, Австрии, Швейцарии и других странах Центральной и Восточной Европы, Соединенных Штатов Америки. Основным регионом деятельности является Российская Федерация, на территории которой компания имеет разветвленную сеть филиалов и дочерних компаний.

2.2. Анализ кредитного портфеля

ПАО «Сбербанк» является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам [21]. В связи со значительными масштабами деятельности интересным и актуальным представляется изучение эффективности управления долгосрочными кредитами банка.

В 2017 году активы ПАО «Сбербанк» увеличились на 6,9%. Совокупный кредитный портфель вырос на 6,6%, показав прирост и в корпоративном, и в розничном сегменте. Динамика размеров активов и кредитов по видам клиентов представлена на рисунке 4.

Рисунок 4 – Динамика активов и кредитов ПАО «Сбербанк» [19]

Как видим из рисунка 4, в 2017 г. в кредитном портфеле ПАО «Сбербанк» доля кредитов корпоративным клиентам составила 14175 млрд. руб. или 71% от всех выданных кредитов. Доля кредитов частным лицам составила 29% или 5717 млрд. руб.

Можно отметить в целом положительную динамику развития организации и масштабов деятельности.

Анализируя более свежие данные за 2018 г., стоит отметить, что совокупный объем выданных за год кредитов клиентам составил 21 трлн. руб. (рисунок 5).

Рисунок 5 - Кредитный портфель ПАО «Сбербанк» (до вычета резерва под обесценение), млрд. руб. [20]

Кредитный портфель банка по валютам представлен на рисунке 6.

Стоит отметить дальнейший рост выдачи кредитов в рублях –доля рублевых кредитов составила 75,5% на конец 2018 г. против 66,2% на начало 2018 г.

Рисунок 6 - Кредитный портфель ПАО «Сбербанк» (валютная структура) [20]

Доля долгосрочных кредитов (длительность 3 года и более) со временем сокращается, однако остается значительной – 45,1% на конец 2018 г. Данные изображены на рисунке 7.

Рисунок 7 - Кредитный портфель ПАО «Сбербанк» по срокам погашения [20]

Анализируя портфель по отраслям промышленности (рисунок 8), можно отметить, что доля кредитов частным лицам в 2018 г. возросла до 32% (против 29% в 2017 г.), однако корпоративные клиенты всё так же остаются основными потребителями услуг кредитования банка. Работа с корпоративными клиентами приносит Сбербанку значительную часть его доходов. Финансирование различных коммерческих и государственных компаний и предприятий – это основная часть кредитного портфеля организации [15, c. 494].

Рисунок 8 - Кредитный портфель ПАО «Сбербанк» по отраслям, в % (данные на 30 сентября 2018 г.) [20]

Среди крупнейших заемщиков банка – представители различных отраслей экономики, что видно из рисунка 8. Таким образом, можно сделать вывод, что кредитный риск в достаточной степени диверсифицирован, что немаловажно при оценке кредитного портфеля банка.

Рост доли кредитов физическим лицам объясняется ростом портфеля кредитов физическим лицам (+ 25,3%), тогда как рост кредитов юридическим лицам составил лишь 13,2% [19]. Рост розничного кредитного портфеля обеспечен сильным ростом как ипотечного (5,6%), так и потребительского кредитования (5,5%).

Говоря о долгосрочном кредитовании населения, стоит отметить, что в структуре кредитного портфеля Сбербанка особое место занимают жилищные программы (рисунок 9).

Рисунок 9 - Кредиты физическим лицам по амортизированной стоимости [20]

Финансовое учреждение предоставляет значительные суммы денег физическим лицам на приобретение квартир на вторичном рынке или в новостройках, а также для покупки или строительства частных домовладений. Срок кредитования, в среднем, составляет 15-20 лет. Именно такой вид кредита обеспечивает стабильность деятельности ПАО «Сбербанк» [15, c. 495].

Жилищные программы составляют большую часть от общего числа ссуд, выданных Сбербанком. Их объем в кредитном портфеле финансовой организации продолжает расти.

Структура кредитного портфеля корпоративным клиентам представлена на рисунке 10.

Рисунок 10 - Кредиты корпоративным клиентам по амортизированной стоимости [20]

В отношении крупных юридических лиц учреждение сохраняет индивидуальный подход. Кредитные программы разрабатываются под каждого конкретного клиента с учетом его потребностей и возможностей [21]. Сбербанк может предоставить крупные займы для оплаты недвижимости или покрытия аренды офисов и оборудования. Нередко крупные игроки рынка берут ссуду, чтобы пополнить оборотные средства. Для компаний, переживающих спад производства и продаж, есть возможность рефинансирования кредитов, взятых в других банках.

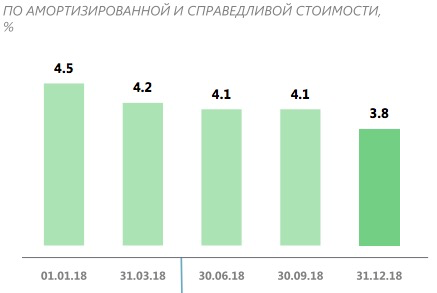

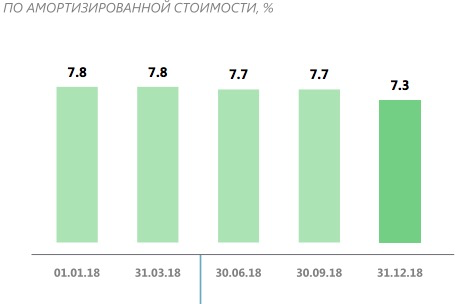

Рассматривая качество кредитного портфеля (рисунки 11-12), можно отметить, что его качество улучшилось, что обуславливает снижении доли неработающих кредитов на 0,3 пункта. Под неработающими кредитами в данном случае понимается совокупный объем требований к заёмщику в случае, если на отчетную даты хотя бы один очередной платеж просрочен на срок свыше 90 дней.

Рисунок 11 - Доля неработающих кредитов в кредитном портфеле [20]

Рисунок 12 - Отношение резерва под обесценение кредитов к кредитному портфелю [20]

Рассматривая процесс управления долгосрочным кредитованием, реализуемый в ПАО «Сбербанк», можно отметить следующие его основные этапы:

– 1-й блок – формирование системы лимитов кредитования в соответствии с целями, поставленными на высшем уровне управления, и тактикой кредитной политик ;

– 2-й блок – отбор определенных объектов кредитования для введения в кредитный портфель на основе оценки кредитоспособности заемщиков;

–3-й блок – мониторинг состояния кредитного портфеля и управление отклонениями.

В отличие от этапов, представленных в теоретической части работы, определение потенциального спроса на долгосрочные кредитные ресурсы банка не осуществляется.

При отборе определенных объектов кредитования для введения в кредитный портфель в ПАО «Сбербанк» используется своя методика оценки рейтинга кредитоспособности заемщика на базе системы финансовых коэффициентов, адаптированная к российским условиям. Методика основывается на шести финансовых коэффициентах, наиболее полно характеризующих финансовое состояния предприятия и его кредитоспособность:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент срочной ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент соотношения собственных и заемных средств.

5. Рентабельность продукции, %.

6. Рентабельность деятельности предприятия, % [11, c.107-108].

Коэффициенты К1, К2, К3, К4, К5 и К6 являются основными оценочными показателями. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.