Файл: Налог на доходы физических лиц (Роль НДФЛ в РФ и в развитых странах).pdf

Добавлен: 12.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы Налога на доходы физических лиц

1.1 Роль НДФЛ в РФ и в развитых странах.

1.2. Основные элементы НДФЛ в системе налогообложения.

Глава 2. Механизм взимания НДФЛ

2.1. Налоговые ставки НДФЛ. Налоговые вычеты.

Глава 3. Практика взимания НДФЛ в России

3.1. Расчет налога с доходов физических лиц.

Содержание:

Введение

В времена становления рыночной экономики главным инструментом российского правительства выступали налоги, уровень собираемости которых оказывал существенное влияние на реализацию целевых задач реформ и формирование доходов государственного бюджета.

Подоходный налог с физических лиц считается наиболее эффективным прямым налогом в современной налоговой системе различных стран, который в силу передачи полномочий по сбору и перечислению в бюджет переданы предприятиям, имеет высокий уровень собираемости. Особенную актуальность исследование этого налога приобрёл в разгар мирового финансового кризиса, когда, несмотря на общий спад производства, оставался одним из основных источников получения доходов в консолидированный бюджет Российской Федерации.

Целью данной работы является изучение теоретических аспектов вопроса о налоге на доходы физических лиц, анализ его расчёта и поступлений в консолидированный бюджет Российской Федерации, а также рассмотрение ряда мер по совершенствованию налоговой системы Российской Федерации на ближайшие годы в целом и НДФЛ в частности (особенно в части возможных изменений ставки по налогу).

Для достижения цели исследования необходимо решить следующие задачи:

1. Изучить основные элементы НДФЛ, её роль в налоговой системе РФ.

2. Проанализировать порядок расчёта НДФЛ и его поступление в консолидированный бюджет;( исследовать порядок исчисления и уплаты налога;)

3. Рассмотреть ряд предложений по совершенствованию НДФЛ;

Непосредственно налог на доходы физических лиц относится к объекту исследования.

Предмет исследования - это современное положение этого налога и возможные пути его совершенствования

Исходя из выше изложенного, выбранная мною тема курсовой работы является актуальной.

Глава 1. Теоретические основы Налога на доходы физических лиц

1.1 Роль НДФЛ в РФ и в развитых странах.

Подоходное налогообложение имеет огромные возможности влиять на уровень реальных доходов населения, позволяет использовать систему льгот, выбор объектов и налоговых ставок для стимулирования стабильных доходов бюджета путем повышения налоговых ставок с ростом доходов граждан. Кроме того, бремя индивидуального подоходного налога в значительной степени определяет уровень налогообложения и другие налоги. Основные особенности подоходного налога в России и цель их сбора во многом аналогичны другим налогам, принятым во многих промышленно развитых странах. Его место в налоговой системе определяется следующими факторами:

1. Во многих странах одним из наиболее важных источников государственных доходов является подоходный налог с физических лиц. Таким образом, наибольшая доля в структуре доходов федерального бюджета США - это доходы по налогу на прибыль - около 40 (Сорок)%, в Великобритании - 35 (Тридцать пять)%, в Дании - 50 (Пятьдесят)%. Кроме того, подоходный налог с физических лиц является приоритетом в бюджетах таких экономически развитых стран, как Канада, Германия, Австрия, Япония и Норвегия.

2. Во всех странах налог на прибыль взимается в прогрессивном масштабе. Диапазон налоговых ставок широк: от 0 (ноль) до 56,8 (пятьдесят шесть целых восемь)% во Франции, от 19 (девятнадцать) до 53 (пятьдесят три)% в Германии, от 10 (десять) до 50 (пятьдесят) )% в Австрии и Италии. Предельная ставка подоходного налога в Дании в 1996 году составляла 61 (шестьдесят один)%. Казалось бы, налоговые ставки очень высоки, но следует учитывать, что во всех странах устанавливаются довольно значительные налогооблагаемые минимумы и предоставляются льготы по различным причинам.

Например, частные лица в Японии платят подоходный налог с населения в прогрессивном масштабе, который имеет 5 ставок: 10, 20, 30 40, 50%. Кроме того, существует префектурный подоходный налог, взимаемый по трем ставкам: 5, 10 и 15%, а также местные налоги на доходы. Но в дополнение к налогооблагаемому минимуму гражданин может исключить из годового дохода пособия, принимая во внимание его семейное положение, а также сумму средств, потраченных на лечение. Таким образом, налогооблагаемая база средней японской заработной платы может быть уменьшена более чем на 30%.

3. В результате реформ, проведенных во многих странах, произошло резкое сокращение максимальных налоговых ставок и их количества. Таким образом, до 1986 года в Соединенных Штатах действовало четырнадцать ставок подоходного налога, стоимость которых увеличилась с одиннадцати до пятидесяти процентов. Во время налоговой реформы 1990-х годов. шкала ставок была упрощена: максимальная ставка была снижена до 39,6 тридцать девять пунктов шесть процентов, а количество ставок было сокращено до пяти.

В Российской Федерации в 90-х годах ХХ века в качестве основы для расчета этого налога был принят Закон о подоходном налоге с населения, принятый в декабре 1991 года. С 01.01.2001 г. доходы физических лиц стали облагаться налогом в соответствии с Налоговым кодексом Российской Федерации (ч. II гл. 23). [4, 197-198]

1.2. Основные элементы НДФЛ в системе налогообложения.

В Российской Федерации, как и в большинстве стран мира, налог на личные доходы является одним из основных источников доходов бюджета. Следует отметить, что это прямой налог на общий доход человека, включая доход, полученный от использования капитала.

Налогоплательщиками РФ признаются:

1) физические лица, являющиеся налоговыми резидентами Российской Федерации, которые фактически находятся в Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд;

2) лица, получающие доходы из источников в Российской Федерации, которые не являются налоговыми резидентами Российской Федерации, которые на самом деле находятся в Российской Федерации менее 183 календарных дней в течение 12 месяцев подряд (статья 207 Налогового кодекса Российской Федерации).

Объектом налогооблагаемого налога на прибыль признается доход, получаемый налогоплательщиками:

1) из источников в Российской Федерации и из источников за пределами Российской Федерации - для физических лиц - налоговых резидентов Российской Федерации (полное налоговое обязательство);

2) из источников только в Российской Федерации - для физических лиц - налоговых нерезидентов Российской Федерации (ограниченное налоговое обязательство) (статья 209 Налогового кодекса Российской Федерации).

Доходы от источников в Российской Федерации и от источников за пределами Российской Федерации включают:

1) дивиденды и проценты;

2) страховые выплаты при наступлении страхового случая;

3) доходы, полученные от использования авторских или других смежных прав;

4) доход, полученный от аренды или иного использования имущества;

5) доходы от продажи недвижимости, акций или ценных бумаг, а также доли в уставном капитале организаций, в том числе полученные от участия в инвестиционном товариществе, права требования в организации в связи с его деятельностью, другое имущество, принадлежащее человеком;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненных работ, оказанных услуг, выполнение акции, в том числе полученных членами экипажей судов, плавающих под государственным флагом Российской Федерации;

7) пенсии, пособия, стипендии и другие аналогичные платежи;

8) доходы, полученные от использования любого транспортного средства, а также штрафы и другие санкции за простоя таких транспортных средств;

9) доходы, получаемые от использования трубопроводов, линий электропередач, волоконно-оптических и беспроводных линий и других средств связи, включая компьютерные сети;

10) выплаты наследникам умерших застрахованных лиц;

11) иные доходы (статья 208 Налогового кодекса Российской Федерации).

В системе налогов, взимаемых с физических лиц, налог на доходы физических лиц является центральным. Это федеральный налог с дифференцированными ставками пропорционального налога в зависимости от типа дохода.

НДФЛ является прямым, регулирующим налогом, что указывает на его большое значение для регулирования экономики и формирования доходной части бюджетов всех уровней.

Налоговая база для подоходного налога с населения включает все доходы, полученные налогоплательщиком без необходимых налоговых вычетов. Для правильного формирования налоговой базы необходимо учитывать моменты:

1) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также в виде материальных благ;

2) налоговая база определяется отдельно для каждого вида дохода, в отношении которого установлены различные ставки налога;

3) при определении налоговой базы для дохода, в отношении которого предоставляется общая налоговая ставка, разрешается использовать основные налоговые льготы, перечисленные в ст. 217 Налогового кодекса Российской Федерации;

4) для дохода, в отношении которого предоставляется общая налоговая ставка, налоговая база определяется как денежное выражение такого дохода, подлежащего налогообложению, уменьшенное на сумму налоговых вычетов, предусмотренных в ст. 218-221 Налогового кодекса Российской Федерации. Если сумма налоговых вычетов в налоговом периоде больше суммы налога, облагаемого налогом по общей ставке налога, то налоговая база считается равной нулю. Для других видов доходов с другими налоговыми ставками налоговые отчисления не применяются (статья 210 Налогового кодекса Российской Федерации).

Доходы в натуральном выражении включают: оплату товаров, услуг или прав собственности, включая коммунальные услуги, питание, отдых, обучение в интересах налогоплательщика; получение товаров, произведенных в интересах налогоплательщика работ, услуг, предоставляемых бесплатно; вознаграждение в натуре.

Под материальной выгодой понимают: пособие, полученное от сбережений по процентам за использование заемных (кредитных) фондов; выгоды, получаемые от приобретения товаров (работ, услуг) в соответствии с гражданскими договорами; выгоды, полученные от приобретения ценных бумаг, финансовые инструменты срочных сделок.

Порядок и особенности определения налоговой базы для подоходного налога с населения:

1) после получения дохода в натуральной форме;

2) после получения дохода в виде материальной выгоды;

3) по договорам страхования;

4) по негосударственным пенсионным соглашениям и договорам обязательного пенсионного страхования, заключенным с негосударственными пенсионными фондами;

5) в отношении дохода от долевого участия в организации;

6) об операциях с ценными бумагами и операциях с финансовыми инструментами срочных сделок;

7) при получении дохода в виде процентов, полученных по вкладам в банках;

8) при получении дохода или процентов в виде оплаты за использование средств членов потребительского кредитного кооператива (акционеров);

9) операции репо;

10) о кредитных операциях с ценными бумагами;

11) о доходах, полученных участниками инвестиционного партнерства;

12) в отношении выпуска ценных бумаг;

13) в отношении определенных категорий иностранных граждан (статья 211-215 Налогового кодекса Российской Федерации).

При определении размера налоговой базы в соответствии со ст. 218-220 Налогового кодекса Российской Федерации налогоплательщик имеет право на стандартные, социальные, имущественные и профессиональные вычеты или, другими словами, льготы. Группировка выводов носит смысловой характер, что делает метод расчета налога более разумным и понятным для граждан.

Глава 2. Механизм взимания НДФЛ

2.1. Налоговые ставки НДФЛ. Налоговые вычеты.

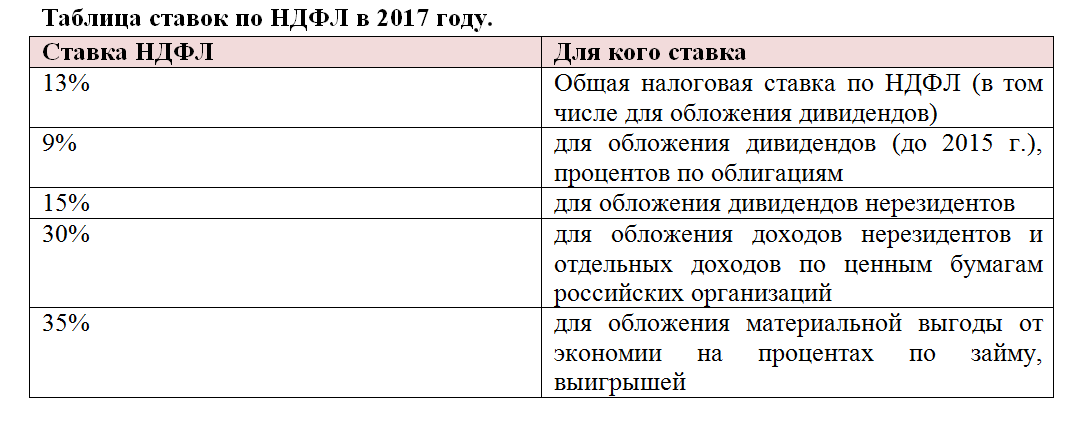

По НДФЛ существуют 5 видов налоговых ставок:

Из вышесказанного можно сделать вывод, что налог на доходы физических лиц «молод» по сравнению с другими видами налогов. Регулирование налога на доходы физических лиц производится главой 23 ст. 207-233 Налоговым кодексом Российской Федерации. В налоговой системе нашей страны важную роль играет бюджет регионов и городов НДФЛ. Этот налог связан с потреблением, и он может либо стимулировать потребление, либо уменьшать его. Это один из самых распространенных в мировой практике налогов, уплачиваемых из личных доходов населения.

Налоговые вычеты по НДФЛ