Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение».pdf

Добавлен: 12.03.2024

Просмотров: 63

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль и место учетной политики при формировании финансового результата

1.1. Сущность учетной политики и принципы ее формирования

1.2. Элементы учетной политики

1.3. Влияние положений учетной политики на сумму налоговых обязательств организаций

2. Характеристика деятельности предприятия АО «Газораспределение» и его учетной политики

2.1. Организационно-экономическая характеристика предприятия

2.2. Оценка влияния учетной политики на формирование финансового результата

2.3. Недостатки учетной политики

3. Совершенствование учетной политики, направленной на максимизацию финансовых результатов

Содержание:

Введение

Учётная политика организации как составная часть системы бухгалтерского учёта имеет существенное практическое значение. Наряду с общепринятыми методами, способами организации и ведения бухгалтерского учёта, предусмотренными в законодательных актах и федеральных стандартах по бухгалтерскому учёту (ПБУ), учётная политика субъекта экономики позволяет их конкретизировать. Они стимулируют реализацию его стратегических и тактических целей и задач, становятся средствами доказательств при судебных расследованиях, участвуют в оптимизации налогооблагаемой базы, обеспечивают сокращение предпринимательских рисков, используются в оценке результатов и перспектив работы.

Учетная политика является важнейшим элементом налогового регулирования деятельности организации. Практически все положения, содержащиеся в учетной политике, имеют налоговые последствия и позволяют оптимизировать налоговые платежи. Влияние учетной политики на показатели налоговой отчетности и сумму налоговых обязательств налогоплательщика рассмотрены на примере амортизационной политики организации.

Целью работы является разработка рекомендации по совершенствованию учетной политики для целей налогообложения.

В соответствии с целью работы были поставлены следующие задачи:

- раскрыть сущность учетной политики и особенностей ее формирования для целей налогообложения;

- оценить влияние учетной политики на финансовые показатели деятельности АО «Газораспределение»;

- разработать рекомендации по совершенствованию учетной политики предприятия и её влияние на финансовый результат.

Объектом работы является учетная политика АО «Газораспределение».

Предметом – финансово-экономические отношения, возникающие в процессе формирования учетной политики и ее влияние на финансовый результат.

Информационная база курсовой работы включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, статьи, опубликованные в периодических изданиях, посвященные проблеме влияния учетной политики на формирование финансового результата, а бухгалтерская отчетность и внутренние документы АО «Газораспределение».

Работа состоит из введения, трех глав, заключения, списка используемых источников и приложений.

1. Роль и место учетной политики при формировании финансового результата

1.1. Сущность учетной политики и принципы ее формирования

В научной литературе все более актуальными становятся вопросы, связанные с развитием внутреннего управленческого учета, одним из ключевых аспектов которого является разработка учетной политики. В сфере управленческого учета определения учетной политики разнятся. Представления отечественных исследователей по данном вопросы приведены в таблице 1.

Таблица 1 – Определения категории учетной политики для управленческого учета в отражении различных авторов

|

Автор |

Определение учетной политики для управленческого учета |

|

1 |

2 |

|

Ю.С. Зиновьева |

Совокупность способов ведения управленческого учета, обеспечивающих его непрерывность и преемственность и способствующих реализации возможностей его элементов (бюджетирования, собственно учета и отчетности, внутреннего управленческого контроля и управленческого анализа) в интересах внутрифирменного управления хозяйствующим субъектом [11, с. 97]. |

|

О.С. Федорова, О.Л. Харалгина, Т.В. Катанаева |

Документ, который должен определять: объекты управленческого учета, квалификационную характеристику объектов управленческого учета, момент признания, денежную оценку, полноту формирования производственной себестоимости, определение финансового результата от продажи продукции по центрам ответственности и др. [31, с. 10] |

|

П.И. Пищенко, Р.С. Шевелев |

Действенное средство обеспечения гибкости и эффективности организации управленческого учета [22, с. 475]. |

|

Я.Я. Куватова |

Важнейший компонент информационного обеспечения управленческого учета [14, с. 550]. |

|

О.Н. Ордынская |

Принятая организацией совокупность способов ведения управленческого учета, обеспечивающих возможность принятия эффективных управленческих решений [21, с. 85]. |

|

О.В. Ходякова, А.А. Фока |

Совокупность регламентных внутрифирменных процедур информационного обмена, направленных на принятие управленческих решений для достижения целей организации [33, с. 149]. |

|

О.Ю. Бубнова |

Основной рабочий документ организации, в котором изложены выбранные ею варианты учета и оценки объектов учета, форма бухгалтерского учета, порядок его организации, формы внутренней отчетности [5, с. 38]. |

|

Продолжение таблицы 1 |

|

|

1 |

2 |

|

О.А. Кольчурина |

Принятая организацией совокупность способов ведения учета, калькулирования себестоимости продукции (работ, услуг) и составления внутренней отчетности для контроля и управления деятельностью организации [13, с. 1004]. |

|

Ж.Ю. Дариенко, М.В. Феськова |

Совокупность способов ведения управленческого учета, способствующих реализации возможностей его элементов (бюджетирования, управленческого учета и отчетности, внутреннего контроля и управленческого анализа) и обеспечивающих его непрерывность [8, с. 82]. |

|

Н.В. Лапатина |

Рабочий документ организации, отражающий совокупность способов ведения управленческого учета, характеристику объектов управленческого учета, особенности составления управленческой отчетности в целях эффективного управления деятельностью компании [17, с. 118]. |

|

Н.В. Еремина, В.С. Левченко |

Локальный нормативный акт, обязательный для исполнения всеми сотрудниками предприятия, которые в соответствии с должностными обязанностями имеют отношение к сбору, обработке, передаче и анализу информации о финансово-хозяйственной деятельности [9, с . 30]. |

|

А.Ю. Зимина, Л.Х. Курбанаева |

Выбор организацией варианта учета и оценки соответствующих объектов, а также техники, формы и организации бухгалтерского учета исходя из установленных требований и допущений, а также особенностей своей деятельности [10, с. 80]. |

|

Н.В. Кулиш, Г.С. Шушанов |

Комплекс методологических решений в области ведения учета, принимаемых администрацией организации. Комплекс методологических решений, которые определяют содержание информации, получаемой пользователями бухгалтерской отчетности [16, с. 175] |

|

О,В. Букрина |

Возможность за счет выбора методологических приемов представить в определенном свете финансовое положение хозяйствующего субъекта и его финансовый результат, мощный инструмент моделирования картины финансового положения организации, представляемый в бухгалтерской отчетности [6, с. 13]. |

|

И.В. Назаруха |

Принятая совокупность способов ведения учета и составление отчетности [20, с. 839]. |

Анализ данных таблицы 1 позволяет сделать вывод о том, что понятие «учетная политика управленческого учета» неразрывно связано с вопросами эффективности принимаемых решений, проблемами совершенствования документооборота, вопросами информационного обеспечения руководящего состава предприятия. От того, насколько грамотно сформулированы, разработаны различные аспекты учетной политики для внутреннего учета, зависит в том числе и конкурентоспособность компании.

В настоящее время учетная политика - это реальный инструмент управления организацией, т.к. она обеспечивает последовательность учетного процесса, полное отражение объектов бухгалтерского учета и обоснование способов его ведения [22, c. 476].

Учетная политика организации представляет собой совокупность способов ведения бухгалтерского учета: текущей группировки и итогового обобщения фактов хозяйственной жизни, первичного наблюдения, способы применения счетов бухгалтерского учета [13, c. 30].

Учетная политика в разных организациях отличается, т.к. они самостоятельно формируют свою учетную политику, основывая свой выбор на конкретных методах оценки и группировки фактов хозяйственной жизни, приемах инвентаризации и организации документооборота. Поэтому хозяйствующие субъекты при формировании своей учетной политики должны следовать определенным принципам. Принципы формирования учет- ной политики представляет собой положения, которые формируют основы учета и носят непротиворечивый и самостоятельный характер.

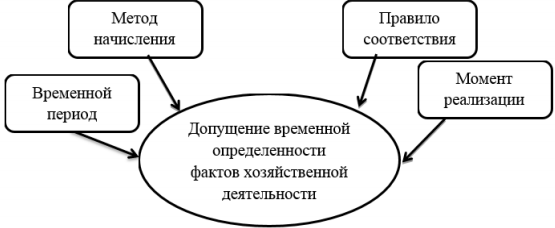

Согласно основному нормативному документу, регламентирующему формирование и раскрытие учетной политики - Положению по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», принципы формирования разделены на требования и допущения.

Рис.1.1. Составляющие допущения принципа временной определенности фактов хозяйственной деятельности

Требования, которые должна обеспечить учетная политика, представляют собой единые правила, обязательные для исполнения. Согласно ПБУ 1/2008 «Учетная политика организации» к ним относятся: требование полноты, осмотрительности, своевременности, приоритета содержания над формой, непротиворечивости и рациональности.

1. Требование полноты означает, что все факты хозяйственной деятельности должны быть в полном объеме отражены в бухгалтерском учете. Достижение этого принципа осуществляется путем отражения факта хозяйственной жизни сначала в первичных учетных документах, а затем по- степенного их переноса и группировки данных в регистрах синтетического и аналитического учета.

2. Требование осмотрительности устанавливает обязательность большей готовности к признанию расходов и обязательств организации, чем возможных доходов и активов, не допуская скрытых резервов. Следование принципу осмотрительности допускает оценку активов организации ниже их себестоимости и преувеличение её расходов. Однако многие организации используют этот принцип для занижения прибыли и, как следствие, налога на прибыль, поэтому применять требование осмотрительности надо с особой осторожностью.

3. Требование своевременности подразумевает необходимость своевременно отражать факты хозяйственной деятельности в бухгалтерском учете и отчетности. Выполнение данного требования, прежде всего, обеспечивается своевременным документальным оформлением факта хозяйственной жизни, а, если это не представляется возможным, непосредственно по его окончанию.

4. Требование приоритета содержания перед формой означает, что учетная политика организации должна обеспечить отражение фактов хозяйственной жизни исходя из их экономического содержания. В отечественной практики это правило трудновыполнимо, потому что в России не так широко, как в западных странах, признается право на профессиональное суждение. Вследствие этого большинство работников финансовых органов решают спорные вопросы по проблемам учета с формальных позиций.

5. Требование рациональности предполагает необходимость рационального, т.е. вполне разумного, обоснованного, ведения бухгалтерского учета, исходя из величины организации и условий её хозяйственной деятельности.

6. Требование непротиворечивости предусматривает соответствие данных аналитического учета оборотам и остаткам по синтетическим счетам на последний календарных день месяца [11, c. 97].

При формировании учетной политики помимо перечисленных принципов важно руководствоваться и принципом существенности, требующим отделения важной информации от второстепенной. В процессе изучения учетной политики необходимо выделить два основных аспекта её формирования - методический и организационный.

Организационный аспект определяет формы организации и ведения бухгалтерского учета экономическим субъектом. Он не влияет на информацию, которая формируется на счетах бухгалтерского учета и представляется в финансовой отчетности.

К организационному аспекту относится: вы- бор рабочего плана счетов, в котором указывается перечень аналитических, синтетических счетов и субсчетов, которые организация будет использовать для ведения бухгалтерского учета; формы ведения бухгалтерского учета; графика документооборота.

Методический аспект определяет варианты отражения в учете информации о финансовой и производственно-хозяйственной деятельности.

Методический аспект включает: выбор способа начисления амортизации основных средств; определение срока полезного использования основных средств, который устанавливает, в течение какого периода объект будет использоваться в организации; способ оценки объектов бухгалтерского наблюдения; порядок списания стоимости материально-производственных запасов; порядок создания резервов; механизм калькуляционного учёта.

По нашему мнению, в системе бухгалтерского учета и отчетности центральное место занимает учетная политика. Учетная политика - это весь бухгалтерский учет, т.е. совокупность способов оценки, классификации фактов и объектов учета, их отражение на счетах, раскрытие информации, инвентаризация, формы первичных документов. От правильно сформированной учетной политики зависят правильность ведения бухгалтерского учета, учетный процесс организации и процесс принятия управленческих решения [10, c. 80].

Обобщая все вышесказанное, можно сделать вывод, что разработка учетной политики - важная и ответственная процедура, влияющая на подготовку и представление финансовой отчетности. При формировании учетной политики важно соблюдать все требования, в ней необходимо отразить специфику деятельности организации, методы оценки, указать лиц, которые несут ответственность за выполнение учетной политики, а также сроки и частоту проведения инвентаризации.

В заключении хочется отметить, что, если учетная политика правильно сформирована, она обеспечивает наиболее эффективное взаимодействие всех структур организации.

1.2. Элементы учетной политики

Учетная политика, являясь одной из частей экономического знания, находится в постоянном развитии. Грамотное ее составление и использование бухгалтерской службой организации невозможно без знания и понимания составных элементов учетной политики. К обязательным элементам учетной политики следует относить:

1. Формирование рабочего плана счетов. Утверждается организацией на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 года № 94н. Рабочий план счетов определяет, по какой схеме будут сгруппированы факты финансово-хозяйственной деятельности предприятия, также в рабочий план счетов включается полный перечень синтетических и аналитических счетов используемых при ведении бухгалтерского учета на предприятии.