Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение».pdf

Добавлен: 12.03.2024

Просмотров: 62

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль и место учетной политики при формировании финансового результата

1.1. Сущность учетной политики и принципы ее формирования

1.2. Элементы учетной политики

1.3. Влияние положений учетной политики на сумму налоговых обязательств организаций

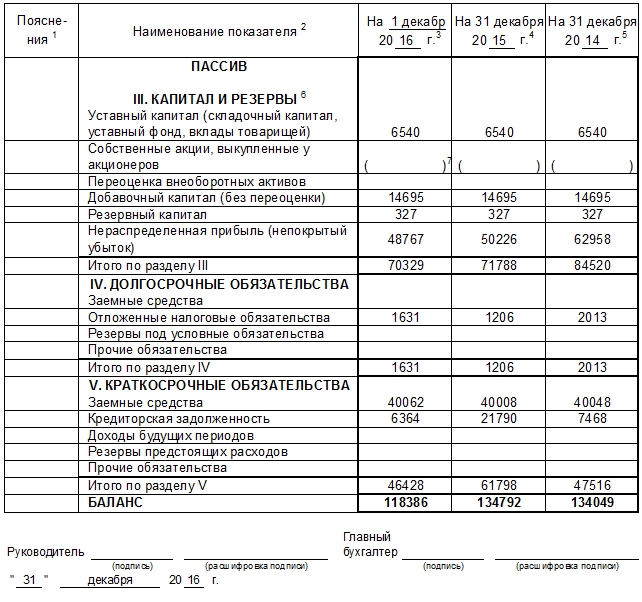

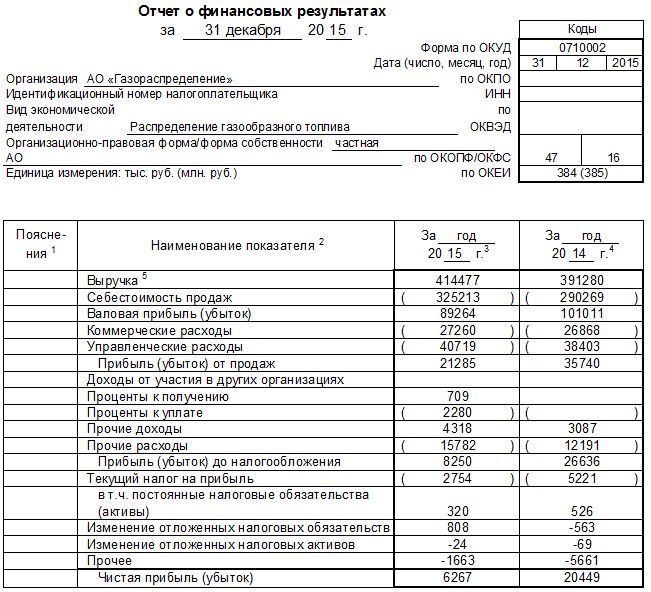

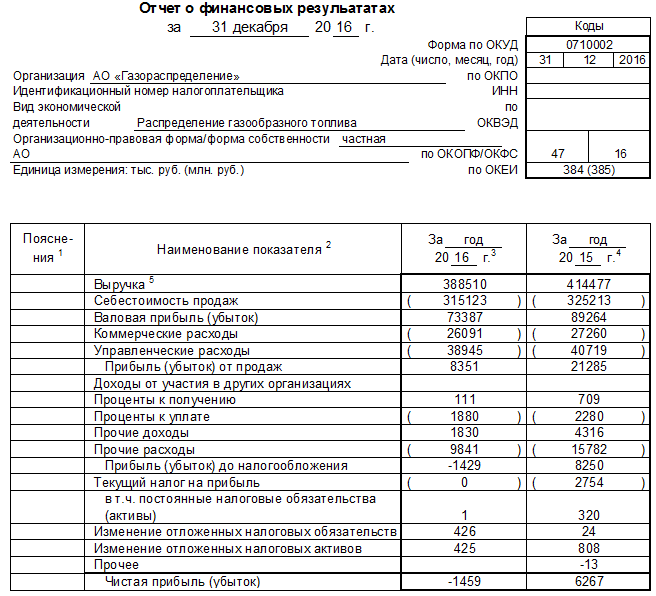

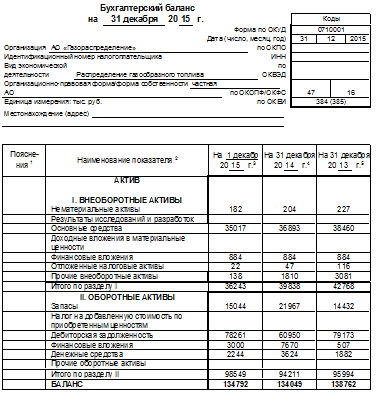

2. Характеристика деятельности предприятия АО «Газораспределение» и его учетной политики

2.1. Организационно-экономическая характеристика предприятия

2.2. Оценка влияния учетной политики на формирование финансового результата

2.3. Недостатки учетной политики

3. Совершенствование учетной политики, направленной на максимизацию финансовых результатов

Приведем сводную таблицу отчислений налогов (таблица 3.4).

Таблица 3.4 - Отчисление налогов АО «Газораспределение» за 2017 год при различных вариантах амортизационных отчислений, тыс. руб.

|

Показатели |

1-й способ |

2-й способ |

3-й способ |

4-й способ |

|

1. Налог на прибыль |

78 |

82,6 |

103,8 |

86,6 |

|

2. Налог на имущество |

42,7 |

42,8 |

44 |

43,1 |

|

Всего |

120,7 |

125,4 |

147,8 |

129,7 |

|

Отклонение |

4,7 |

27,1 |

9 |

Из таблицы 3.4 видно, что в связи с изменением прибыли отчетного периода (прибыли до налогообложения) изменяется и отчисления в бюджет налога на прибыль. Налог на имущество изменяется в соответствии с изменением остаточной стоимости основных средств. Если по 1-му варианту сумма этих двух налогов составила 120,7 тыс. руб., то по 2-му варианту она увеличилась на 4,7 тыс. руб., по 3-му варианту увеличение составило 27,1 тыс. руб., по 4-му варианту – 9 тыс. руб.

Таким образом, отклонение от линейного способа начисления амортизации значительны и составляют соответственно от 4% до 24%.

В таблице 3.5 приведено влияние различных методов начисления амортизации основных средств на чистую прибыль АО «Газораспределение».

Таблица 3.5 - Влияние различных методов начисления амортизации основных средств на чистую прибыль АО «Газораспределение», тыс. руб.

|

Показатели |

Линейный способ |

Способ уменьшаемого остатка |

Списание стоимости по сумме чисел лет срока полезного использования |

Списание стоимости пропорционально объему продукции (работ) |

|

Сумма амортизации |

421,8 |

398,8 |

293,3 |

378,4 |

|

Чистая прибыль |

296,4 |

313,9 |

394,1 |

329,4 |

|

Отклонение чистой прибыли |

- |

17,5 |

97,7 |

33,0 |

Из таблицы видно, что при линейном методе чистая прибыль имеет самое низкое значение, так как при этом методе сумма амортизационных отчислений выше, чем при остальных методах.

Наибольшая чистая прибыль останется в распоряжении предприятия при выборе 3- го метода – 394,1 тыс.руб. (+97,7 тыс.руб. к линейному методу).

На рисунке 3.1 представлено соотношение сумм амортизационных отчислений и чистой прибыли.

Рисунок 3.1 - Соотношение сумм амортизационных отчислений и чистой прибыли

Из рисунка 3.1 достаточно ясно видно, что величина прибыли отчетного года АО «Газораспределение» в зависимости от выбранного метода начисления амортизации изменилась бы значительно. Если при линейном способе прибыль составила 296,4 тыс. руб.; то при способе уменьшаемого остатка прибыль увеличилась бы на 17,5 тыс. руб. и составила бы 313,9 тыс. руб.; при использовании метода списания стоимости по сумме чисел лет полезного использования прибыль увеличилась бы на 97,7 тыс. руб. и составила бы 394,1 тыс. руб.; при использовании способа списания стоимости пропорционально объему продукции (работ, услуг), прибыль увеличилась бы на 33 тыс. руб. и составила бы 329,4 тыс. руб.

Только при использовании метода списания стоимости по сумме чисел лет полезного использования чистая прибыль выше, чем сумма амортизационных отчислений. При этом способе размер прибыли наибольший. Поэтому, с точки зрения максимизации прибыли необходимо выбрать 3- метод начисления амортизации.

Однако, наименьшее отчисление налогов происходит при линейном способе. По нашему мнению, наиболее экономически обоснован 1-й вариант начисления амортизации – линейный метод, который сейчас используется в организации.

Заключение

В заключении хотелось бы отметить, что учётная политика в целях налогообложения является важным и необходимым документом, применяющийся в различных организациях. Также хотелось отметить, что в России субъекты предпринимательства в России достаточно мало используют её положения, в большей мере из-за того, что достаточно и бухгалтерского учёта. Важно помнить о том, что способы ведения бухгалтерского учёта никогда не помогут оптимизации и минимизации налоговых платежей предприятия.

Учетная политика – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из особенностей деятельности организации (технология производственного процесса, численность и квалификация учетных кадров), установленных допущений и требований. Основной нормативный документ, регламентирующий основы формирования и раскрытия учетной политики организации для целей бухгалтерского учета – это Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России 06.10.2008 N 106н (ред. от 18.12.2012).

Учетная политика организации должна полностью соответствовать действующей на территории РФ нормативно-правовой базе и учитывать все происходящие в ней изменения.

Различают три раздела учетной политики – организационно-технический, методический раздел учетной политики для целей бухгалтерского учета и для целей налогообложения. Для того чтобы разумно подойти к расчету предполагаемых налогов следует с помощью учетной политики создать модель минимизации налогов, приемлемую для конкретной организации.

В рамках данной работы исследованы особенности учетной политики АО «Газораспределение».

В результате рассмотрения организации бухгалтерского учета в АО «Газораспределение», а также действующей учетной политики рассматриваемого предприятия, мы пришли к выводу о том, что учетная политика составлена в соответствии с нормативно-правовой базой и отвечает всем требования современного бухгалтерского учета в нашей стране.

В то же время предприятию необходимо всегда следить за происходящими изменениями и вносить необходимые корректировки.

Существенным недостатком учетной политики Общества является отсутствие документально подтвержденного порядка отражения учета возврата некачественных материалов. Для организации данной отрасли это является весьма актуальным вопросом. Поэтому очень важно правильно отражать в бухгалтерском учете данную операцию. Нами предложено обобщить в учетной политике порядок учета возврата некачественного материала.

Список использованных источников

- Налоговый кодекс Российской Федерации. Часть 1. от 31.07.1998 № 146-ФЗ (в ред. от 18.07.2017) // КонсультантПлюс

- Федеральный закон от 06.12.2011 N 402-ФЗ 1«О бухгалтерском учете» (ред. от 18.07.2017) // КонсультантПлюс

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/0, утвержденное Приказом Минфина РФ от 30 марта 2001 г. № 26н (в ред. от 16.05.2016г).

- Андреева Т.С. Учетная политика организации как инструмент управления показателями финансового состояния / Т.С. Андреева // Современные научные исследования и инновации. - 2016. - № 12 (68). - С. 570-575.

- Бубнова О.Ю. Правовое обеспечение учетной политики организации / О.Ю. Бубнова // Lex Russica. - 2016. - № 9 (118). - С. 37-45.

- Букрина О.В. Учетная политика для целей налогообложения / О,В. Букрина // В сборнике: Наука в исследованиях молодежи - 2017 Материалы студенческой научной конференции. В 4-х частях. - 2017. - С. 12-14.

- Гасанов М.Г. Учетная политика организации в системе налогового планирования / М.Г. Гасанов // Экономика и предпринимательство. - 2017. - № 6 (83). - С. 858-862.

- Дариенко Ж.Ю. Особенности формирования управленческой учетной политики / Ж.Ю. Дариенко, М.В. Феськова // Вестник Северо-Кавказского гуманитарного института. - 2016. - № 4 (20).- С. 81-85.

- Еремина Н.В. Учетная политика организации: принципы формирования и основные аспекты / Н.В. Еремина, В.С. Левченко // Wschodnioeuropejskie Czasopismo Naukowe. - 2016. - Т. 14. - № 2. - С. 30-32.

- Зимина А.Ю. Учетная политика предприятия и порядок ее формирования / А.Ю. Зимина, Л.Х. Курбанаева // Новая наука: От идеи к результату. - 2016. - № 10-1. - С. 79-82.

- Зиновьева Ю.С. Учетная политика как эффективный инструмент системы управления хозяйствующего субъекта / Ю.С. Зиновьева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2016.- № 2 (69). - С. 96-99.

- Иванова В.А. Учетная политика как эффективный инструмент управления современной компании / В.А. Иванова, Т.Б. Турищева // In Situ. - 2017. - № 1-2. - С. 29-35.

- Кольчурина О.А. Учетная политика как инструмент налоговой оптимизации / О.А. Кольчурина // Экономика и социум. - 2016.- № 5-1 (24). - С. 1004-1006.

- Куватова Я.Я. Подходы к унификации учётной политики организации / Я.Я. Куватова // Теория и практика современной науки. - 2016. - № 5 (11). - С. 550-553.

- Кузнецова Л.Н. Учетная политика как ключевой фактор сближения систем бухгалтерского и налогового учета финансовых результатов / Л.Н. Кузнецова, Л.В. Максимович // Вестник БИСТ (Башкирского института социальных технологий). - 2017. - № 1 (34). - С. 35-42.

- Кулиш Н.В. О вопросах формирования учётной политики / Н.В. Кулиш, Г.С. Шушанов // NovaInfo.Ru. - 2017. - Т. 1. - № 67. - С. 174-176.

- Лапатина Н.В. Учётная политика в целях налогообложения как инструмент налогового учёта / Н.В. Лапатина // В сборнике: Наука и образование: теория и практика Материалы Международной (заочной) научно-практической конференции [Электронный ресурс]. Под общей редакцией А.И. Вострецова. - 2016. - С. 117-120.

- Лапшина Е.А. Понятие учетной политики и технология ее формирования / Е.А. Лапшина // Вестник магистратуры. - 2017. - № 1-2 (64). - С. 98-100.

- Лесных О. Учетная политика предприятия в 2017 году / О. Лесных // Комбикорма. - 2017. - № 1. - С. 27-31.

- Назаруха И.В. Учетная политика организации в целях налогообложения / И.В. Назаруха // В сборнике: Вектор развития современной науки сборник материалов X Международной научно-практической конференции. - 2016. - С. 838-843.

- Ордынская О.Н. Учетная политика для целей управленческого учета / О.Н. Ордынская // Вестник научных конференций. - 2016. - № 6-4 (10). - С. 84-85.

- Пищенко П.И. Учетная политика торгового предприятия и ее роль в принятии управленческих решений / П.И. Пищенко, Р.С. Шевелев // Научно-методический электронный журнал Концепт. - 2017. - Т. 4. - С. 475-479.

- Кузнецова Л.Н. Учетная политика как ключевой фактор сближения систем бухгалтерского и налогового учета финансовых результатов / Л.Н. Кузнецова, Л.В. Максимович // Вестник БИСТ (Башкирского института социальных технологий). - 2017. - № 1 (34). - С. 35-42.

- Поленова С.Н. Учётная политика организации: эволюция теоретической базы / С.Н. Поленова // Вестник Тверского государственного университета. Серия: Экономика и управление. - 2017. - № 1. - С. 116-122.

- Рыбкина К.В. Налоговый учет и учетная политика в целях налогообложения / К.В. Рыбкина // Актуальные вопросы экономических наук. - 2017. - № 57. - С. 295-300.

- Соколова Т.Г. Учетная политика организации, её основные аспекты / Т.Г. Соколова // Дельта науки. - 2017. - № 1. - С. 93-95.

- Соловых Т.А. Учетная политика для целей налогообложения как инструмент налогового планирования / Т.А. Соловых // Экономика и предпринимательство. - 2016. - № 12-4 (77-4). - С. 697-702.

- Сухорукова А.В. Влияние учетной политики организации на налоговые обязательства / А.В. Сухорукова, И.С. Тополова // Современные тенденции развития науки и технологий. - 2016. - № 1. - С. 125-127.

- Сыщикова Т.Л. Учетная политика организации как инструмент финансового планирования / Т.Л. Сыщикова // Вестник Международного института рынка. - 2017. - № 1. - С. 52-56.

- Трошкова С.В. Учетная политика организации как инструмент регулирования налогового учета / С.В. Трошкова // Инновационная экономика и общество. - 2016. - № 4 (14). - С. 67-74.

- Федорова О.С. Учетная политика предприятия для целей налогообложения / О.С. ФЕдорова, О.Л. Харалгина, Т.В. Катанаева // Налоги и финансовое право. - 2017. - № 3. - С. 10-16.

- Фиапшева Н.М. Влияние положений учетной политики на сумму налоговых обязательств организаций / Н.М. Фиапшева, Р.Х. Факова // Научный альманах. - 2016. - № 10-1 (24). - С. 311-314.

- Ходякова О.В. Учетная политика как основа налогового планирования на предприятии / О.В. Ходякова, А.А. Фока // В сборнике: Экономика и управление - 2015 сборник материалов международной научной конференции, 4 сессия. под ред. Г.А. Новосельцевой. - 2016. - С. 148-153.

- Чотчаева А.М. Учетная политика в целях бухгалтерского, налогового и управленческого учета: концепция формирования / А.М. Чотчаева // Экономика и предпринимательство. - 2017. - № 5.- С. 1119-1126.

- Шулепина С.А. Налоговая учетная политика как инструмент управления организацией / С.А. Шулепина // В книге: Новая экономическая реальность, кластерные инициативы и развитие промышленности (ИНПРОМ-2016) Труды международной научно-практической конференции. под ред. А.В. Бабкина. - 2016. - С. 463-471.

Продолжение приложения 1

Продолжение 2