Файл: Основы налоговой системы и состав федеральных налогов.pdf

Добавлен: 12.03.2024

Просмотров: 75

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Содержание федеральных налогов и сборов в РФ

Основы налоговой системы и состав федеральных налогов

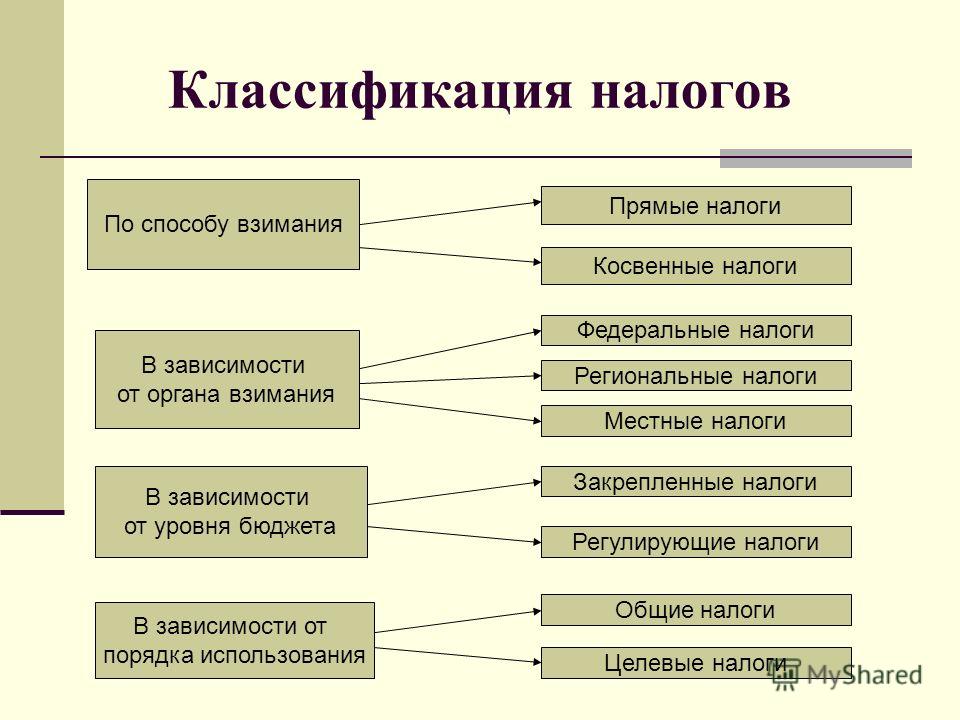

Классификация федеральных налогов и сборов

Органы осуществляющие контроль за поступлением единого социального налога

Глава 2. Анализ федеральных налогов и сборов в РФ

Порядок исчисления единого социального налога

Особенности исчисления таможенной и государственной пошлины

Налоговая база по водному объекту – это это объем воды, забранной из водного объекта за налоговый период. Объем воды рассчитывается на основании показаний водоизмерительных приборов. Эти данные отражены в журнале учета использования воды[37].

Сумма водного налога = налоговая база * ставка налога. В 2016 году действует коэффициент в размере 1,15. При заборе воды сверх установленных квартальных (годовых) лимитов ставки повышаются в пять раз с учетом коэффициентов. Увеличенные ставки применяются только к той части забранной воды, которая превышает лимит.

Еще одним федеральным налогом является налог на добычу полезных ископаемых. Это также индивидуальный, обязательный платеж, который взимается с организаций и физических лиц для того, чтобы обеспечить деятельность государства и муниципальных образований.

Согласно законодательству РФ о недрах пользователями недр являются субъекты предпринимательской деятельности, в том числе участники простого товарищества, иностранные граждане, юридические лица. Установлены ограничения при ведении работ по добыче радиоактивного сырья: в этом случае пользователями недр могут быть только юридические лица, зарегистрированные на территории РФ и имеющие лицензии на ведение работ по добыче и использованию радиоактивных материалов, токсичных и иных опасных отходов.

Стоимость добытых полезных ископаемых определяется следующими способами[38]:

-исходя из сложившихся цен реализации добытых полезных ископаемых[39];

-исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

-исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Еще одним федеральным налогом является налог на операции с ценными бумагами. Данный налог уплачивается физическими и юридическими лицами.

Особенности определения налоговой базы налога на доходы по операциям с ценными бумагами физических лиц. При определении налоговой базы по доходам по операциям с ценными бумагами, базисным активом по которым являются ценные бумаги, учитываются доходы, полученные по следующим операциям:

– купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

– купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

– с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги;

– купли-продажи инвестиционных паев паевых инвестиционных фондов, включая их погашение[40];

– с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги, осуществляемым доверительным управляющим в пользу учредителя доверительного управления, являющегося физическим лицом.

Налоговая база по каждой операции с ценными бумагами определяется отдельно[41].

Таким образом, в заключении главы можно сделать следующие выводы:

- единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам.

- единый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

- изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам.

- таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов.

- другие федеральные налоги включают в себя водный налог, налог на добычу полезных ископаемых и налог на операции с ценными бумагами.

Заключение

В современном цивилизованном обществе налоги -- основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Действующая налоговая система России состоит из четырех элементов. Первым из которых является законодательство о налогах и сборах, которое регулирует отношения возникающие при установлении и взимании налогов, при налоговом контроле. Налоговое законодательство представлено Налоговым кодексом РФ, федеральными законами и нормативно-правовыми актами, принятыми в соответствии с Налоговым кодексом.

Второй элемент - налоги и сборы. Налог - это обязательный, безвозмездные платеж взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - это обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Налоги выполняют несколько функций, главной из которых является фискальная (формирование финансовых ресурсов государства), она присутствует во всех налогах в налоговой системе.

Классификация налогов и сборов стала возникать еще с древних времен, когда впервые появилось государство и налоги его устройства. Налоги классифицируются по различным признакам. Федеральные налоги также могут классифицироваться в зависимости от распределения и фактического субъекта его уплаты. Также особое место в классификации имеет деление федеральных налогов по характеру использования и по способу изъятия.

Для того, чтобы эффективно работала налоговая система государства, необходимо осуществлять управление, контроль и планирование федеральных налогов. Управление федеральными налогами преследует общенациональные и специфические цели. Управление федеральными налогами базируется на ряде нормативной документации.

Планирование федеральных налогов также осуществляется в соответствии со сложившейся экономической конъюнктурой на рынке, с уровнем производства товаров и услуг, с колебаниями макроэкономических показателей. Единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам.

Еединый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

Изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам.

Таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов. Таможенная пошлина служит эффективным инструментом для того, чтобы изъять разницу между данными ценами в доход государства.

Другие федеральные налоги включают в себя водный налог, налог на добычу полезных ископаемых и налог на операции с ценными бумагами.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

10. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

11. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

12. Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361.

13. Свинухов В.Г, Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. – 2015. - №2. – С. 208-212.

Приложение 1

Приложение 2

Приложение 3

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑