Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические основы учетной политики организации).pdf

Добавлен: 12.03.2024

Просмотров: 45

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы учетной политики организации

1.1 Понятие и особенности формирования учетной политики организациями

1.2 Особенности раскрытия и изменения учетной политики

2. Анализ целей и задач учетной политики ООО «ПортоВелл»

2.1 Экономическая характеристика ООО «ПортоВелл»

2.2. Особенности учетной политики ООО «ПортоВелл»

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы.. Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 Приказа Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных в названном приказе, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности [17, С.72].

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации [28, С. 76].

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном законодательством.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности.

Последствия изменения учетной политики отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности [22, C.313].

В случае изменения учетной политики организация должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно [15, С.118].

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

В случае, если раскрытие информации, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации запериод, в котором начнется применение.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

2. Анализ целей и задач учетной политики ООО «ПортоВелл»

2.1 Экономическая характеристика ООО «ПортоВелл»

Обработка первичных документов бухгалтерского учета в данной организации осуществляется с применением компьютерной программы «1С: Предприятие 7.7. Бухгалтерский учет». В результате обработки и заполнения журнала хозяйственных операций программа автоматически формирует обороты по счетам бухгалтерского учета, регистры налогового учета, а также весь объем регламентированной бухгалтерской и налоговой отчетности.

Высшим управленческим органом организации является директор – возглавляет организацию и несет полную ответственность за хозяйственную деятельность, управляет денежными средствами и имуществами организации, представляет его во всех хозяйственных и государственных учреждениях, заключает договоры, принимает на работу и увольняет работников, устанавливает должностные оклады работникам, непосредственно координирует работу всех подразделений.

Бухгалтерский учет в ООО «ПортоВелл» ведется главным бухгалтером, который осуществляет следующие функции:

1. Функция контроля за процессом хозяйственной деятельности организации: осуществляется в трех видах.

Предварительный контроль производится до начала хозяйственной операции, чтобы прогнозировать результат предстоящей операции.

Текущий контроль осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом.

Последующий контроль проводится после завершения хозяйственной операции и позволяет корректировать полученный результат и прогнозировать дальнейший ход событий.

2. Функция обеспечения сохранности ценностей: достигается путем использования развернутого плана счетов, который охватывает все аспекты движения и хранения материальных ценностей и денежных средств.

3. Информационная функция: достигается непрерывностью и документированностью бухгалтерского учета, в котором в любой момент может быть сделана остановка и в любой же момент может быть представлена полная информация о состоянии дел в организации.

4. Функция обратной связи: реализуется путем налаженного сбора и анализа информации о хозяйственных средствах и хозяйственных процессах. Результаты этого анализа оперативно передаются в необходимые инстанции для принятия решений.

5. Аналитическая функция: позволяет оценить рациональность использования материальных, трудовых и денежных ресурсов организации, эффективность инвестиции и кредитной политики. Она выявляет основные рычаги рентабельности организации, находит узкие места в хозяйственной деятельности и дает материал для прогноза и принятия решений в области долгосрочной финансовой политики организации.

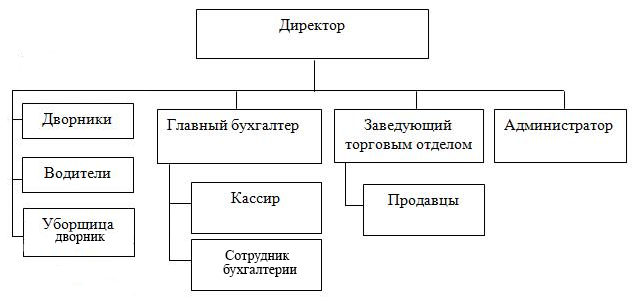

Учитывая специфику деятельности ООО «ПортоВелл» структура бухгалтерии, состоящая из главного бухгалтера и кассира, обеспечивает выполнение учетных задач в минимальные сроки и с высоким качеством.

Организационная структура ООО «ПортоВелл» представлена на рис. 2.1.

Из рис. 2.1 видно, что организационная структура управления организацией строится по линейно-функциональной схеме. При этом управление основным, обслуживающим и вспомогательным персоналом строится по линейной схеме прямого подчинения.

Рис. 2.1 – Организационная структура ООО «ПортоВелл»

Применяемая в ООО «ПортоВелл» журнально-ордерная форма ведения учета основана на использовании шахматного принципа регистрации операций и их накапливании за каждый отчетный месяц. Шахматная форма записи означает, что за один рабочий приём сумма хозяйственной операции фиксируется по дебету и кредиту корреспондирующих счетов, т.е. реализуется способ двойной записи.

Рассмотрим финансовые результаты деятельности ООО «ПортоВелл» (Таблица 2.1)

Таблица 2.1

Динамика финансовых результатов по ООО «ПортоВелл»

|

Показатели |

Годы |

2017 г. в % к 2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка, тыс.руб. |

19 929 |

27 318 |

32 312 |

41 271 |

86 946 |

436,3 |

|

2. Себестоимость продаж, тыс.руб. |

16 105 |

24 632 |

30 020 |

38 560 |

77 725 |

482,6 |

|

3. Прибыль (убыток) от продаж, тыс.руб. |

3 824 |

2 686 |

2 292 |

2 711 |

9 221 |

241,1 |

|

4. Среднесписочная численность работников |

36 |

36 |

38 |

41 |

41 |

113,8 |