Файл: Налоговый учет по налогу на имущество организаций (Налог на имущество в Свердловской области).pdf

Добавлен: 12.03.2024

Просмотров: 42

Скачиваний: 0

территорию РФ и т.д.).[9]

Налоговая база по налогу на имущество в зависимости от категории налогоплательщика, а также от вида принадлежащего ему недвижимого имущества рассчитывается исходя из среднегодовой стоимости имущества или на основе кадастровой стоимости отдельных объектов недвижимости по состоянию на 1 января года налогового периода.

- Для российской организации исходя из среднегодовой стоимости имущества. Российские организации самостоятельно исчисляют налоговую базу по итогам налогового периода на основе среднегодовой стоимости имущества, которое относится к объектам налогообложения. Если законодательство региона предполагает уплату авансовых платежей по налогу по итогам отчетных периодов - I квартала, полугодия, 9 месяцев, то налоговую базу нужно рассчитывать по истечении каждого из них. База за отчетный период - это средняя стоимость имущества, признаваемого объектом налогообложения. При этом в указанный расчет не включается недвижимое имущество, налоговая база по которому определяется в особом порядке исходя из его кадастровой стоимости.

Налоговая база для исчисления авансовых платежей рассчитывается по всему имуществу организации в целом. При этом база рассчитывается отдельно в отношении (п.п. 1, 2 ст. 376 НК РФ):

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- недвижимого имущества, расположенного вне места нахождения организации (обособленного подразделения, имеющего отдельный баланс);

- имущества, которое облагается налогом по разным ставкам;

- недвижимости, фактически находящейся на территориях разных субъектов РФ;

- имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 г. N 69-ФЗ;

- недвижимого имущества, в отношении которого налоговая база определяется исходя из его кадастровой стоимости в соответствии со ст. 378.2 НК РФ.

Налоговую базу по итогам года составляет среднегодовая стоимость облагаемого налогом имущества (п. 1 ст. 375 НК РФ). Среднегодовую стоимость основных средств рассчитывается по формуле:

СС = (ОС1 + ОС2 + ... + ОСп + ОСп2) / (М + 1),

где СС - среднегодовая стоимость основных средств;

ОС1, ОС2... - остаточная стоимость ОС на 1-е число каждого месяца налогового периода;

ОСп, ОСп2 - остаточная стоимость ОС на 1-е и последнее число последнего месяца налогового периода;

М - количество месяцев налогового периода.

При этом остаточная стоимость рассчитывается как разница между первоначальной стоимостью объекта и начисленной суммой амортизации:

ОС = ПС - СА,

где ОС - остаточная стоимость основного средства на определенную дату;

ПС - первоначальная стоимость этого ОС;

СА - сумма начисленных амортизационных отчислений за период с даты начала начисления амортизации по дату определения остаточной стоимости включительно. Налоговая база для начисления авансовых платежей по имуществу, облагаемому налогом исходя из его среднегодовой стоимости, рассчитывается по формуле:

СрС = (ОС1 + ОС2 + ... + ОСп + ОСсл) / (М + 1),

где СрС - средняя стоимость имущества за отчетный период;

ОС1, ОС2... ОСп - остаточная стоимость имущества на 00.00 часов 1-го числа первого месяца отчетного периода, второго месяца отчетного периода... последнего месяца отчетного периода);

ОСсл - остаточная стоимость имущества на 1-е число месяца, следующего за отчетным периодом;

М - количество месяцев отчетного периода

- Для российской организации исходя из кадастровой стоимости имущества. Порядок определения налоговой базы по налогу на имущество на основании его кадастровой стоимости введено в налоговое законодательство с 2015 года Федеральным законом от 4 октября 2014 г. N 284-ФЗ. П. 1 ст. 378.2 Налогового кодекса РФ дополнен положениями, устанавливающими новый вид недвижимого имущества, по которому налоговая база определяется исходя из кадастровой стоимости: жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, определенном для ведения бухгалтерского учета. Помимо этого, с 1 января 2014 г. для некоторых видов недвижимого имущества, являющихся объектами налогообложения, установлен специальный порядок определения налоговой базы на основе их кадастровой стоимости. К таким объектам, в частности, относятся (п. 1 ст. 378.2 НК РФ):

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения, предназначенные в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) для размещения офисов, объектов торговли, общественного питания и бытового обслуживания;

- нежилые помещения, фактически используемые для размещения офисов, объектов торговли, общественного питания и бытового обслуживания.

таким образом, для расчета налоговой базы необходимо знать значение кадастровой стоимости объекта недвижимости, а также где найти информацию о ней по конкретному зданию или помещению. При этом Налоговый кодекс РФ не содержит понятия "кадастровая стоимость". Определение кадастровой стоимости приведено в Федеральном законе от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации". Кадастровая стоимость представляет собой стоимость, установленную в результате проведения государственной кадастровой оценки. Кадастровая стоимость устанавливается как рыночная стоимость объекта недвижимости и определяется методами массовой оценки или индивидуально для конкретного.

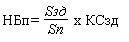

Информацию о кадастровой стоимости можно найти в источнике официального опубликования результатов кадастровой оценки объектов недвижимости субъекта РФ. В каждом субъекте РФ существуют исполнительные органы, которые утверждают и публикуют такие результаты. Налоговая база для отдельных помещений будет определяться по формуле (п. 6 ст. 378.2 НК РФ):

где НБп - налоговая база, рассчитываемая в отношении помещения;

Sп - площадь помещения, по которому определяется налоговая база;

Sсд - общая площадь здания, в котором расположено помещение;

КСзд - кадастровая стоимость здания по состоянию на 1 января года налогового периода.

Авансовые платежи по налогу на имущество могут рассчитываться российскими организациями на основе кадастровой стоимости (доли кадастровой стоимости) в отношении имущества, перечисленного в пп. 1, 2, 4 п. 1 ст. 378.2 НК РФ. Налоговая база для начисления авансового платежа по итогам отчетного периода определяется аналогично налоговой базе с той лишь разницей, что она равна 1/4 части кадастровой стоимости объекта недвижимости, в случае если объект недвижимости находился в собственности организации в течение всего налогового периода (пп. 1 п. 12 ст. 378).

- Для иностранных организаций, осуществляющих деятельность через постоянные представительства.

Налоговая база для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, определяется следующим образом:

1. Движимое и недвижимое имущество, которое относится к деятельности постоянного представительства, за исключением объектов недвижимости, указанных в пп. 1, 2 п. 1 ст. 378.2 НК РФ - среднегодовая стоимость движимого и недвижимого имущества;

2. Указанные в пп. 1, 2 п. 1 ст. 378.2 НК РФ объекты недвижимости, которые относятся к деятельности постоянного представительства, - кадастровая стоимость (доля кадастровой стоимости) объекта недвижимости по состоянию на 1 января года, за который рассчитывается налог;

3. Недвижимое имущество иностранной организации, которое не относится к деятельности постоянного представительства, - кадастровая стоимость (доля кадастровой стоимости) объекта недвижимости по состоянию на 1 января года, за который рассчитывается налог (п. 2 ст. 375, пп. 3 п. 1, п. 6 ст. 378.2 НК РФ).

Налоговая база по недвижимому имуществу, которое к деятельности представительства не относится, также равна кадастровой стоимости этого имущества (п. 2 ст. 375, пп. 3 п. 1 ст. 378.2 НК РФ). Во внимание принимаются данные о кадастровой стоимости по состоянию на 1 января года, за который рассчитывается налоговая база.

- Для иностранной организации, не имеющей постоянного представительства в России.

Даже если иностранная организация не осуществляет в РФ деятельность через постоянное представительство, но имеет в собственности или получила по концессионному соглашению недвижимость на территории РФ, то она признается налогоплательщиком (п. 1 ст. 373, п. 3 ст. 374 НК РФ). Налоговой базой для таких организаций будет являться кадастровая стоимость недвижимости по состоянию на 1 января того года, за который рассчитывается налог.

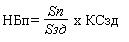

Если иностранная организация обладает помещением, для которого в отдельности кадастровая стоимость не установлена, но при этом для здания, где оно расположено, такая стоимость определена, то налоговая база по данному объекту недвижимости будет рассчитываться по формуле (п. 6 ст. 378.2 НК РФ):

,

,

где НБп - налоговая база, рассчитываемая в отношении помещения;

Sп - площадь помещения, по которому определяется налоговая база;

Sсд - общая площадь здания, в котором расположено помещение;

КСзд - кадастровая стоимость здания по состоянию на 1 января года налогового периода.

Если же кадастровая стоимость не определена ни для здания, ни для находящихся в нем помещений, то налоговая база по этим объектам для иностранных организаций, которые не имеют в РФ своих представительств, будет равна нулю (пп. 3 п. 1, п. 14 ст. 378.2 НК РФ).[10]

1.2.4 НАЛОГОВЫЙ ПЕРИОД

Налоговый период — календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (п. 1 ст. 53 НК РФ). Согласно ст. 379 НК РФ налоговым периодом признается календарный год.[11]

1.2.5 НАЛОГОВАЯ СТАВКА

Ставка налога представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ).

В соответствии со статьей 380 НК РФ ставки налога на имущество организаций устанавливаются законами субъектов РФ и не могут превышать 2,2%. Налоговые ставки в отношении отдельных объектов недвижимого имущества не могут превышать пределы, установленные пунктами 1.1, 3, 3.2, 3.3 статьи 380 НК РФ. В отношении объектов недвижимого имущества, указанных в пункте 3.1 статьи 380 НК РФ, установлена налоговая ставка 0%.[12] Например, в отношении объектов газодобычи, магистральных газопроводов, объектов расположенных в Республиках Саха, Иркутской или Амурской области и т.д. Налог на имущество исчисляется организациями самостоятельно.

1.2.6 ПОРЯДОК И СРОКИ УПЛАТЫ

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе.[13]

Организации по истечении каждого налогового и отчетного периода обязаны представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу поквартально и налоговую декларацию по налогу по истечении календарного года.

Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налоговые декларации по итогам налогового периода предоставляются организациями не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Авансовые платежи по налогу на имущество организаций уплачиваются в текущем налоговом периоде не позднее 5 мая, 5 августа и 5 ноября.

Сумма налога на имущество организаций, исчисленная по итогам налогового периода, уплачивается не позднее 10 апреля года, следующего за истекшим налоговым периодом.

Налог и авансовые платежи по налогу в отношении имущества, находящегося на балансе российской организации, уплачиваются в бюджет по месту нахождения указанной организации с учетом нижеприведенных особенностей.

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивают налог (авансовые платежи по налогу) в бюджет по месту нахождения каждого из обособленных подразделений.

Организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества.